每个月动力电池创新联盟都会发布动力电池产业数据,但更多是一个偏宏观的是市场总体格局。今天,分享一个更微观更全面的动力电池市场格局与状况。

从动力电池总体市场来看,2021年市场竞争格局剧烈变化,宁德时代、比亚迪的总体优势地位明显,但二线企业的表现巨变,中航锂电、合肥国轩、蜂巢能源、亿纬锂能等随着配套企业的变化而份额波动。

注:以下数据来自乘联会数据,2021年的数据统计截止到4月。

一、新能源电池总体需求特征

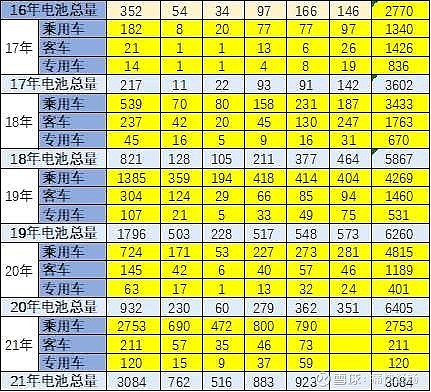

1、2021年新能源车和电池需求(年累积数为每年的1-4月)

按照汽车生产数据2021年4月新能源汽车产量19万台,同比增长166%;电池装机总电量约9.23GWh,同比增长155%。21年1-4月的乘用车电池需求30.84GWh,同比增长231%。

2020年上半年是延续19年的政策的惯性低迷,因此今年1-4月的低基数增长超强的特征使新能源汽车电池需求表现较强。

2、总体电池需求特征

2019年上半年新能源车补贴政策延续18年的政策,因此19年上半年的新能源车和电池需求呈现旺盛的状态。

2020年的补贴政策在4月23日发布,总体补贴处于低位。随后今年1-4月的需求上升较快,导致目前的电池需求逐步改善。

3、电池需求结构特征明显

2021年1-4月的电池需求30.84GWh,大幅好于2020年1-4月的电池21.5GWh需求。由于去年贴退坡前后的干扰因素,因此2021年4月的电池需求相对较强。

二、新能源车产品电池需求特征

1、整车产品电池需求特征-按电池数量角度

以上数据为电池电量的数据,2017年的全年的电量是36.00GWh,18年是56.66GWh。19年是62.01GWh,20年达到64.00GWh,数量提升较高。21年21-4月的电池电量为21.00GWh。

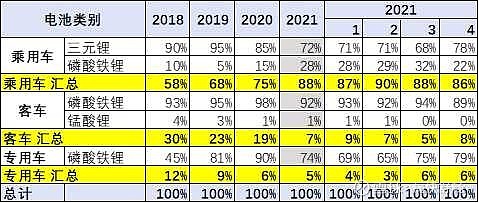

2019年的三元电池占比达到66%,较18年上升12个百分点。2021年1-4月三元锂需求占比保持稳定。21年1季度的三元电池占比达到64%,磷酸铁锂保持稳定。锰酸锂的需求逐步减弱。钛酸锂基本没有市场。

2、三元锂电池结构需求

三元里电池近几年持续爆发式增长,每年的平均增长速度在100%左右,2020年三元锂电池需求量达到41.09GWh。2021年1-4月 ,三元锂电池需求量已经接近达到20年全年的50%。

3、磷酸铁锂电池需求

2019年磷酸铁锂电池需求相对比较平稳,整体需求量达到20.08GWh,相对于2018年同期降低9%。自2020年开始,磷酸铁锂电池需求开始出现增长,相比2019年增长12%。

进入2021年后,磷酸铁锂电池的需求量出现爆发性增长,在1-4月份的磷酸铁锂电池总体需求10.89GWh,较去年同期增长380%,预计到年底磷酸铁锂电池的需求总量大概率会突破40GWh。至于,是否能与三元锂电池平分秋色,还要看下半年的总体情况。

三、近几年的动力电池需求特征

1、电动车电池需求特征

乘用车的三元锂电的需求开始回落,21年达到整体汽车电池需求的59%(72%乘以88%)。4月的磷酸铁锂需求明显回升,达到42%。

21年的客车产品的磷酸铁锂占比92%,专用车的磷酸铁锂电池占比77%,在安全与成本的双重推动下,客车与专车使用磷酸铁锂电池的趋势保持相对稳定。

2、主力电池厂家表现优秀

由于电池企业扩张过快,很多电池企业,在很多地方设立的不同的公司,电池企业数量大幅增长。为了便于分析,把各地公司都汇总成为单一公司统一计算。

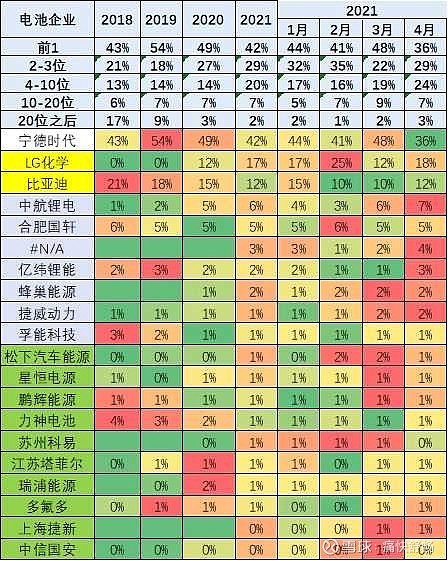

动力电池的行业格局呈现明显的寡头垄断市场,宁德、LG化学与比亚迪,成为市场的头部企业,三家合计市场份额达到71%。其余近17家企业,分享剩余29%的市场份额。

随着特斯拉的国产,松下和LG电池份额增长较为迅速。宁德市场的总体市场份额呈现明显的下降趋势。与此同时,国内二线电池生产企业总体市场份额保持上升趋势。主要是中航锂电、合肥国轩、亿纬锂能和蜂巢动力四家企业在2021年1-4月呈现明显的增长。

3、分电池类型的厂家表现

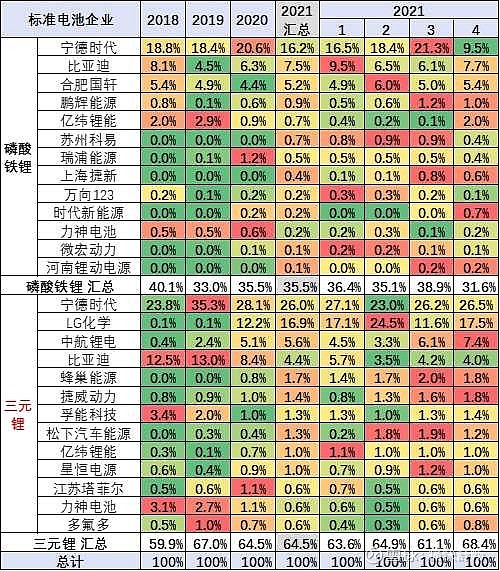

无论是磷酸铁锂还是三元锂,宁德时代的市场份额都是最大的。但21年1-4月,宁德时代无论在磷酸铁锂还是三元锂电池的市场份额都呈现下降趋势。

比亚迪引领着磷酸铁锂市场份额的回升,LG化学则引领三元锂的“第二”排名,其他表现优异的企业有合肥国轩、中航锂电。

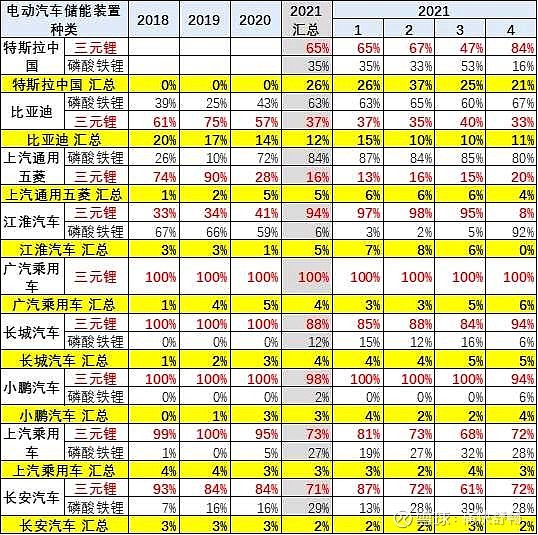

4、主机厂电池种类配套表现

除了比亚迪和上汽通用五菱,两家主机厂开始全面转向磷酸铁锂电池外,其余厂家均选择三元锂为主流配套。其中,仅有特斯拉的三元锂占比低于70%,其余新能源主机厂三元锂电池占比均超过70%。

除江淮汽车、广汽乘用车外,其余主机厂磷酸铁锂的占比在2021年明显增加。

5、主力电池厂家给主机厂的配套表现

宁德时代已经成为江淮汽车(蔚来汽车)、长城、小鹏、上汽乘用车、理想汽车、宇通客车、一汽大众、上汽大众、北汽新能源、海马汽车、吉利汽车、合众新能源等十二家主机厂的第一大供应商,其中一汽大众、上汽大众为独家供应商(合资供货)。注,理想汽车宁德时代的份额在70%左右(原图有误)。

中航锂电成为广汽乘用车和长安汽车的第一大供应商,合肥国轩成为上汽通用五菱和奇瑞汽车的第一大供应商,并且成为多家车企的“排名第二的供应商”。

随着国内新能源汽车的爆发性增长,国内乘用车动力电池市场也将随之增长,对于绝对龙头宁德时代而言,市场份额的缓慢下滑也将会是一个长期趋势,对于为数不少的二线龙头而言,备选供应商(二供)也将成为一个带来份额与业绩增长的机会。

在这轮“二线电池龙头增长”的机会中,中航锂电、合肥国轩、亿纬锂能走在了前面,除此之外还看好谁呢?