7月13日,上证指数下跌1.07%,中证国防指数下跌2.17%,空天军工指数下跌2.17%。新能源车指数大幅下跌4.65%。

昨天半导体下跌的时候,对国防军工板块的冲击还没有大,但今天新能源车跌了,对国防军工,对整个市场都有比较大的冲击。

中午振华科技发布了半年度业绩预告,大幅超市场预期。附某券商的简单点评:

上半年归母净利润4.7-5.2个亿(+100%-120%),主要因新型电子元器件业务下游高可靠产品客户需求增长,高附加值产品销量同比增加所致。

公司上半年一次性计提对外统筹费用2.3亿元,若剔除该影响则上半年实际经营性利润7-7.5亿元,若同时将20上半年深通信减值计提1.1亿元影响剔除则实际同比增长100%-114%,环比Q1增长180%-200%,不断体现行业景气度正持续上行。

振华的半年报直接引爆了整个上游电子元器件板块,鸿远电子、宏大电子、火炬电子等均有不小幅度的上涨。

下午有卖方过来交流,我就说现在国防军工就两条腿:一条是下游主机厂的中航沈飞,一条是上游电子元器件,上游材料只能算半条腿,高温合金刚尚可,但碳纤维赛道就基本上就废了。这个跟新能源车产业链的全面开花确实有差距啊![]()

再补充说几点交流的情况:

关于沈飞的情况,基本一致,基本可以验证,估计都是近期调研完之后的结果;

西飞目前是唯一一家尚未跟军方签订大额合同的主机厂,这也可以解释为什么近期西飞表现如此的弱。据了解,年内应该还是要签的,且订单金额可比沈飞。落地之后估计对股价还是有比较正面的催化。

国防军工行业近期有所波动,行业层面的风险(包括基本面、资金面等)我们不是特别担心,现在主要是担心市场系统性的风险。李大霄近期提示了一些市场风险,还是值得关注的:

当核心资产也下跌,就要降低风险偏好

A股运行至今,整体估值水平为20倍pe2倍pb,整体性风险尚不明显。但是我们观察到五个迹象,局部可能已经出现了一些明显的风险。

一是某板块超越上证指数,其估值为63pe9.43pb,已经渐渐接近2015年5178点该板块的估值水平。特别要指出的是,当下成长与热门概念风格股票已经成为一种潮流及时尚,出现了不买成长与概念就与牛市无缘的怪事,不买成长与热门概念就被市场抛弃的情况已经出现,而且还出现了买股票不看估值的新理论,这些迹象这与5178点时何其相似,亦与2000年纳斯达克看市梦率的表现何其相似。

二是截止到2021年7月9号融资余额已经超过1.6万亿。虽然离2015年高位2.22万亿尚有距离,但说明投资者已经慢慢变得越来越贪婪,风险意识越来越淡薄。警惕吧!2015年的爆仓者早已经不见了。

三是A股相当核心资产出现了下跌,这个迹象值得高度重视。而核心资产是股市的中流砥柱,这就不得不提前准备对后市预期的变化,当然,核心资产也可以调换的,核心资产也会动态变化的,行业兴衰是非常正常的,行业龙头排序也会变化的,但如果下跌的比例逐渐加大,调换的频率越来越快,届时趋势就会发生逆转,从量变会转为质变。靠二线核心资产或者靠题材和概念,牛市的基础就不牢固了。

四是自2019年以来,全流通指数半年线已经出现了5连阳。从A股历史数据上来看从来没有超越。这次也许很难超越。

五是绝大部分预测都是看多,而且是强烈看多,空方的声音太过微弱了 。

战略的角度,我们之前反复强调,下半年还是要重视仓位管理,注意控制仓位。战术的角度,如果这里因为市场的因素有一波调整,反而可能是相对不错的上车的机会。

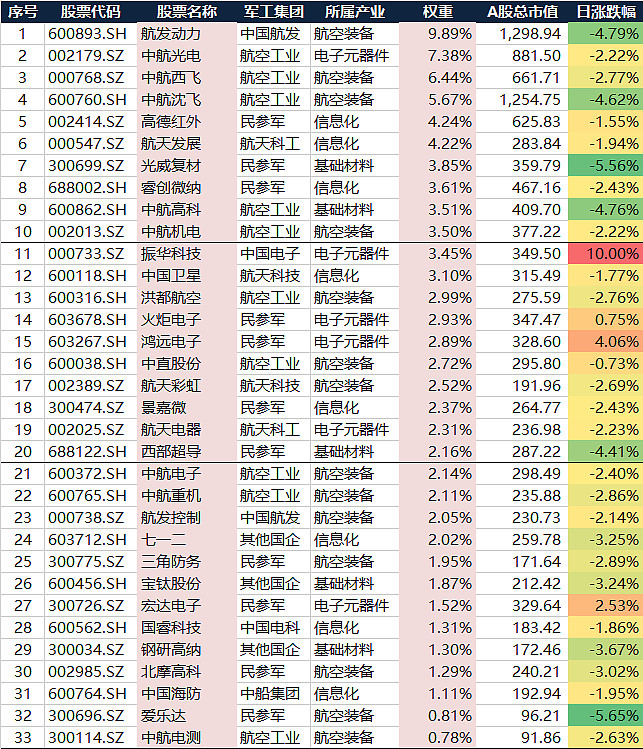

附中证国防指数成分股及相关指数产品

中证国防指数(399973)精选国防军工行业30家左右上市公司,以军工子行业细分龙头为主,能够全面刻画A股国防军工行业的表现。通过跟踪各子行业景气度的变化,定期对成分股进行适当调整,以期能够获取一定的超额收益,为目前行业内较为有特色的军工行业指数。

对中证国防指数编制思路及与同类国防军工指数差异比较感兴趣的球友也参阅《重磅!揭开中证国防指数(399973)的神秘面纱》

我们有两只挂钩中证国防指数的产品,分别为鹏华中证国防指数(160630)以及国防ETF(512670),对应两种不同的交易形式。

1)鹏华中证国防指数A(160630)&鹏华中证国防指数C(012041)

概况:最新披露的规模为54亿元

投资:95%仓位投资于中证国防指数成分股,完全按照指数权重进行复制,基金净值表现与95%中证国防指数涨跌幅相当;

交易:需要开立基金账户,通过场外申购赎回来实现。

2)国防ETF(512670)

概况:最新规模为13亿元左右,近期日均成交金额维持在1亿元左右;

投资:100%仓位投资于中证国防指数成分股,通过参与新股申购等获得了超越中证国防指数的的收益;

投资:通过股票账户,在场内直接买入,类似于股票交易