本系列文章将分享对不同公司定性定量分析,希望各位雪友积极交流。以下言论仅个人分享,不构成投资建议。

接下来更新的是老牌巧克力公司---好时的系列分析第三篇,主要是对好时进行估值分析。

一、估值逻辑

整体看,主要是靠价格推动。

1、从量的角度看,量没有空间。

2014-2020年好时北美地区销量增速仅0.5%,北美市场巧克力销量基本饱和。2021和2022年销量增长主要是疫情在家增加了零食消费。未来估值的时候,预计未来在2021和2022高基数下不增长。

收购:通过不断收购其他品牌,量增加。过去7年收购对收入增速的贡献是1%。

2、从价的角度看,好时可以提价。

2014-2020年好时北美地区平均提价幅度为1.2%。可以通过提价抵御成本上涨,毛利率稳定在45%左右。

3、受益于疫情,2021和2022年量价齐升,是阶段高位。

量:疫情期间人们封闭在家,增加了糖果零食的消耗量,好时2021年和2022年销量对收入增速的贡献是5.6%、4.6%。

价:通胀导致成本提升,好时2021年和2022年价格对收入增速的贡献是3%、8%;

二、估值分析

1、分部门分析

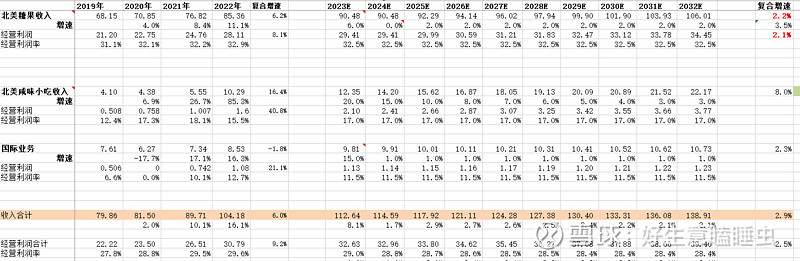

1)北美糖果部门

价:2012-2022年北美价格复合增速1.8%;

量:2012-2022年北美销量复合增速1.7%;

收购:过去10年收购对收入增速的贡献是1%。

北美糖果部门整体收入增速4.4%(价贡献1.8%,量贡献1.7%,收购贡献1%,外汇影响-0.2%。)

收购不可预测,不予考虑。预计2025-2032年北美糖果部门收入复合增速2%(价格增长1.5%,量增长0.5%),假设未来通胀在2%左右。

北美糖果业务经营利润率较稳定,平均在32.5%左右,暂时先给32.5%。

2)北美咸味小吃部门

2016-2020年北美咸味小吃市场规模增速9.1%,行业分析预计未来8年复合增速6.1%。

考虑到好时一直在收购咸味小吃公司,预计未来增速将快于行业增速,给8%的增速,之前增速的一半。

经营利润率:由于北美咸味小吃部门收购较多,且利润率不稳定,整体趋势是不断改善,参考同行业公司通用磨坊的经营利润率18%左右,未来给与好时北美咸味小吃部门利润率17%。

3)国际业务部门

2020年剥离中国业务导致国际业务部门基数较低,2022年也未恢复到之前高点。

好时海外的市场品牌力没有美国强大,从历史看海外业务做的很差,2013-2019年收入复合增速-0.7%。好时一直在整合海外业务,2021年以来营收高速增长,还不知未来是否可持续,先给1%的增速,收入规模回到历史高点。

经营利润率:好时的国际业务部门经营利润率在剥离中国业务以后,一直在改善,取近两年平均值11.5%。

整合三大部门,好时未来10年的收入复合增速2.9%,经营利润率由29.6%略微降低至28.4%,主要是咸味小吃部门收入占比提升,拉低了整体利润率。

2、成本费用

各项成本费用相对稳定。

部门间未分配公司费用率稳定,取平均值 7.4%;

利息费用率稳定,取平均值 1.5%;

其他费用率稳定,取平均值1.5%;

有效税率剔除较异常年份(主要是当年税收抵免较多,有效税率偏低),取17%。

3、净利润

最终净利率为14.9%,较2022年的15.8%有所下降,主要还是低利润率的北美咸味小吃收入占比提升拉低了利润率。

这样算的2032年好时的净利润为20.76亿美元,未来10年利润复合增速2.4%。

4、PE

对比同是消费行业的亿滋国际、可口可乐和百事可乐的PE,以及历史PE,考虑到好时的利润增速没有历史那么快,已经是低个位数增长,PE保守给20倍.

5、估值结果

净利润从2022年的16.45亿美元,增长到2032年的20.76亿美元;

PE取20倍;

2032年预估市值415亿美元;

作为投资者还能享受分红和回购带来的好处,好时将大部分的利润通过分红和回购的形式回馈股东。

综合考虑市值因素、分红、回购影响,截止目前最新数据,好时未来10年的复合收益率为2.72%。

这样看来,好时的估值并不便宜,吸引力目前并不大。

以上就是我对好时所处行业分析及公司历史,欢迎大家多多交流。

声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担