本系列文章将分享对不同公司定性定量分析,希望各位雪友积极交流。以下言论仅个人分享,不构成投资建议。

接下来更新的是老牌巧克力公司---好时的系列分析第二篇,主要是研究好时的财务状况是否稳健,个体有什么差异,护城河在哪里?

一、财务分析

1、利润表

1.1 收入

2018年通过收购布局咸味零食后,好时的收入进行了重新分类,2022年北美糖果收入占比81.9%,北美咸味小吃收入占比9.9%,国际业务收入占比8.2%。

从收入增速看,北美咸味小吃的收入增速快于北美糖果,国际业务在2020年剥离中国业务后也恢复了增长。拉长时间看,2012-2022年,好时10年收入复合增速4.6%,已经是相对稳定的低速增长。最近两年增速较快,也和美国通胀,好时涨价较多有关。

1.2 毛利率

好时的毛利率非常稳定,2012-2022年毛利率在43%-45%之前区间波动。

1.3 销售和管理费用

好时的销售和管理费用也相对稳定,2012-2022年费用率保持在25%左右,近两年有所下降,主要是减少了广告投入,预计这部分未来可能恢复至25%左右。

1.4 营业利润率

好时的营业利润率稳定在20%-22%左右。

1.5 其他收入和费用

利息支出:利息支出占收入比重稳定在1.3%左右,好时的有息负债率45%左右,近几年还有下降趋势。

其他收入净额:包括非经常性收入或亏损、养老金和退休福利计划成本、以及税收抵免等,这部分收入不太稳定,2022年收入占比2%。

1.6 有效税率

2017年美国税改以后,好时的有效税率稳定在16%左右。

1.7 净利率

好时的各项成本费用相对稳定,2017年以后,净利率在15%-16%之间。

2、资产负债表

2.1 存货周转天数

除了2020和2021年受疫情影响存货天数有所增加至73天左右,2013-2022年好时的存货周转天数在60-70天之间,最新2022年存货周转天数恢复至66天,并无看到库存积压现象。

2.2 应收账款周转天数

好时的应收账款周转天数在30天以下,非常稳定,没有异常。

2.3 商誉和不可摊销无形资产

之所以把商誉和不可摊销无形资产(主要是商标)放在一起看,主要是这两个科目都不用摊销,需要每年测试是否需要减值,这个值过大的话,说明公司当时收购的时候可能太贵了,企业文化可能有问题。

好时的(商誉+不可摊销无形资产)/扣非净利润=1.6,数值不算太高,风险相对可控。

2.4 资产负债率

好时的资产负债率2016年达到最高85%,之后逐年下降,最新为70%。

有息负债率2018年达到最高的58%,之后逐年下降,最新为44%。

主要是2017年以后,好时的利润并没有全部用来分红或回购,留存收益降低了公司的负债率,按照此趋势发展,负债率还有下降空间,整体财务风险可控。

3、现金流量表

3.1 自由现金流

这里自由现金流计算时,近似等于经营活动现金流-资本支出,2022年好时的自由现金流/扣非净利润=1.09,近10年此比值平均为1.02,说明好时的自由现金流非常好,赚的是真钱。

3.2 分红和回购

好时的分红/扣非净利润在50%左右,很稳定。

2017年以后,公司也减少了回购,回购/扣非净利润在30%左右,这样看净利润的80%都回馈股东了。

4、财务指标---ROIC

ROIC也叫投入资本回报率,2017-2022年好时的日常经营ROIC保持在20%以上,非常稳定。如能长期能保持高20%的ROIC,说明公司非常优秀,商业模式较好。

小结:从上面分析可以看出,好时的利润率非常稳定,资产负债率逐渐减少,财务风险相对可控,自由现金流很好,赚的是真钱,且大部分都回馈股东。ROIC也很高,财务数据整体看很优秀。

二、好时个体差异性

1、量价分析

1.1 可以提价

从趋势看,12年平均提价幅度2.6%,提价不影响销量。主要是抵御成本上涨,毛利率稳定。

1.2 量的空间不大

2009-2021年销量复合增速1.6%。

2015-2020年销量基本不增长。北美市场巧克力销量基本饱和。

2021年销量增长主要由于收购了咸味零食品牌。

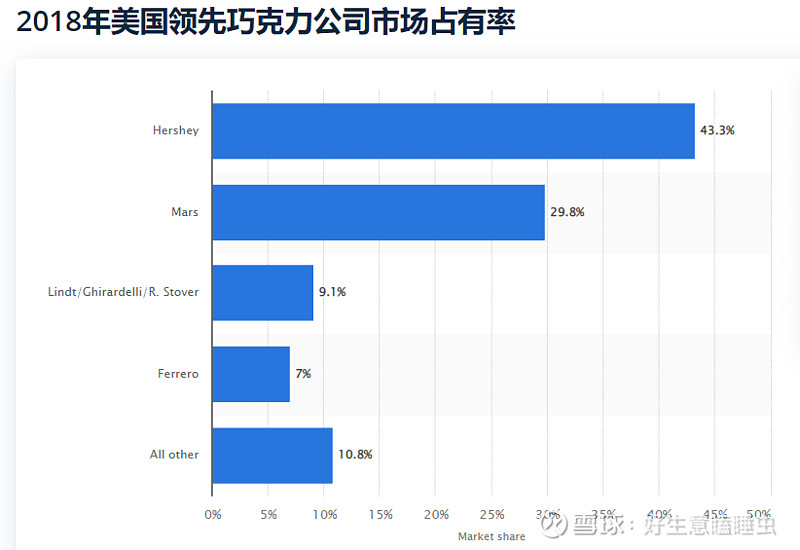

2、市占率

巧克力市场市占率:

美国市场:好时43.3%,玛氏29.8%。

中国市场:玛氏32.8%、费列罗22.3%、雀巢8.3%、Pladis3.5%,好时市场占有率仅为3.2%,排在第五位。

3、进入门槛(护城河)

1)供给侧

资源优势:芒格曾说过好时巧克力味道很独特,因为他们用来制造可可脂的石磨非常古老,是他们19世纪在宾夕法尼亚州开业时传下来的。他们的巧克力含有少量的可可豆外皮。因此,好时巧克力的味道很棒,人们都很喜欢。好时清楚地知道,如果他们想要把业务拓展到加拿大,那么就不应该改变那种无往不胜的味道。因此,他们依照原样制造了新的石磨。光是复制原来的味道,他们花了整整五年的时间。

这个优势和茅台酒有点类似,茅台是说茅台酒只能在茅台镇生产,有点品牌故事的味道,最重要的是消费者要相信。

2)需求侧

(1)味觉记忆:好时巧克力的味道非常独特,同时好时品牌有悠久的历史(先发优势),是最早规模化生产牛奶巧克力的企业,从小吃巧克力形成的味觉记忆带来了客户锁定。

(2)品牌心智:在许多情况下,公司的产品定义了它们经营的子类别。例如,真的没有其他类型的 Kiss 巧克力,除了 Hershey Kiss 和 Reese's Peanut Butter Cup 是消费者对花生酱杯的定义。在制作 Smores 时,好时巧克力棒通常也是唯一的选择。这些品牌产品不容易被竞争对手复制,如果被复制,很可能会被消费者视为“仿冒品”而拒绝。

虽然好时历史非常悠久,但是品牌力可一点也没下降。

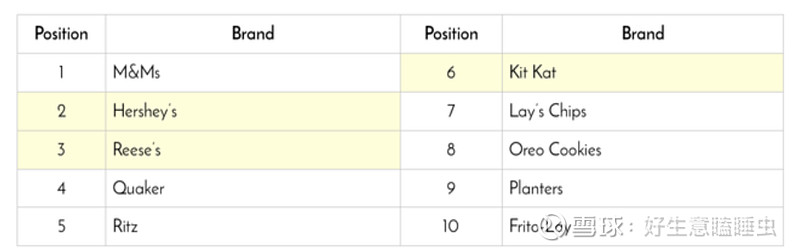

在 2019 年至 2020 年的YouGov研究中,

好时旗下的三个品牌跻身美国十大最受欢迎的食品和零食品牌之列

。好时在孩子们中也极受欢迎。2019 年 Smarty Pants 的一项研究表明,好时在 6 至 12 岁儿童中排名第四。Reese 和 Kit Kat 也表现出色,分别排在第 11 位和第 20 位。受到孩子们的喜爱为好时创造了非常强大的优势,因为一个人的食物偏好很大一部分是在童年时期形成的。

而且巧克力是爱情的象征,品牌就显得格外重要了。巧克力有此地位也是历史形成的,1660年,西班牙公主玛利亚.特蕾莎与法兰西国王路易十四缔结婚约,女王将一盒装帧精美的巧克力作为定情礼物赠送给太阳王。从此,巧克力成为高贵、显赫的代名词,迅速征服了巴黎和其他欧洲城市,成为欧洲人最喜爱的食品及饮料。也是因为这个故事,巧克力从此成为了爱情的象征。

3)规模优势

“通过大规模生产,好时能够降低单位成本并制造牛奶巧克力,曾经是富人的奢侈品,所有人都买得起”。这是好时在 1894-1916 年“入门”页面的上下文中介绍的。当然这是早期的时候,那到现在,好时还有规模优势吗?我认为有。

(1)好时在美国市占率43.3%,是行业龙头,原材料采购上和供应商谈判时有成本优势。

(2)好时92%的业务都集中在北美,加拿大,而且市场份额最大,销售费用、管理费用具有规模效应。

小结:好时处在一个商业模式好的行业,且好时是行业龙头,产品有提价权,在美国拥有非常强的品牌力,客户有一定粘性,公司有护城河。

结合前面两部分的分析,可以回答文章开头的问题:好时的财务非常优秀,个体拥有护城河,是一个好公司。

以上就是我对好时所处行业分析及公司历史,欢迎大家多多交流。

声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担