港股整体跌得惨,很多人就说低估,可以抄底。

低估的理由也很多。比如已经跌了70%,不能再跌了;比如PE只有个位数;比如净资产远超过市值。

但大家一定要明白港股的残酷性。港股这几年埋葬了好多投资人,跨过香江去,定价权倒是夺了,一看股价已经跌了一大半。

抄底中概的机构发现自己买在山腰,加杠杆单吊银行的云蒙净值跌破0.2,钟情地产的大金链子买了物业至今还被套,港股成为了无数人投资地狱。

港股的账面低估绝不是买入的唯一理由,一定要有可持续高股息的支撑才能很好抵御枯竭的流动性。

我作为小股东想要赚钱,无非只有股价上涨和吃股息两条路。

港股现在已经面临流动性危机,一大堆股票日成交不到1000万,短期内想要大幅拉估值概率不大。

账面数字的静态低估并不直接构成股价上涨的动力,你很难确定市场什么时候会纠偏。

所以我认为,在港股投资做低估值投资,必须和高股息结合起来,这样你就会发现港股就是投资的天堂,分红再投能创造不错的稳定收益。

高股息的要点就是分红能力和分红意愿两方面。

一、分红能力就是要看公司能不能做到长期持续的现金流获取。

1)首选具有垄断优势、资源禀赋的现金奶牛企业。

简单举两个例子,我之前都写过文章分析。

电信三巨头之一中国移动,今年涨35%多,现在股息率7个多点,随着流量使用的增多,未来的业绩实现逐步增长是没有问题的,而且5G的大规模资本开支进入尾声,自由现金流逐步提升,分红能力上升。

原油码头之王中石化冠德,今年涨15.7%,现在股息率接近7个点,承接了国内近一半的石油进口,增长比较有限,但是业绩非常稳,一点有息负债都没有,账上近40%都是现金类资产,说不定哪天管理层就宣布个特别分红。

这类企业的特点就是行政垄断,利润增速其实不高,但胜就胜在稳定,不担心任何政策风险,几乎没有市场竞争,多年的派息历史也是稳中向上。

另外还有一些依托于香港经济的资产,也有一定的垄断优势,大陆的投资者可能不太熟悉,也值得关注。

比如说,刮风下雨都要关门的国际著名露天交易所——港交所![]()

大家都喜欢吐槽港交所税费繁杂,反过来想,不就是说明港交所坐地收租的能力强,作为股东受益吗?

港交所基本保持90%的分红比例,缺点就是现在的股息率只有2.8%,好处就是只要港股的交易稍微活跃,港交所的利润就能有较大增长,相当于有一个看涨期权。

2)其次是拥有优质隐藏资产,因为某种原因加大分红比例。

比如华晨中国。

手握德国宝马优质股权,因为集团破产重组牵连而股价大跌,复牌后因为要还债而卖出部分宝马股权,进行了高达48%的分红。

买华晨中国就是买华晨宝马25%资产(剩下的搞不好都是负资产)、买外资股东的对自己权利的抗争、买大股东缺钱不得不加大分红的窗口期。

现在特别股息的董事会下周召开,最终达成发布公告后,华晨中国很有可能迎来一波上涨,这是一次价值发现式的投资:糟糕的管理层让股价大跌,隐蔽的优秀资产在各种因素的推动下最终回馈到股东。

要注意的是,管理层不可能一夜之间变成善良的白莲花,这种投资不适合长期持有,股价涨多了,几次分红收完了,就可以考虑退出,还是要警惕华晨中国后续的骚操作。

具体可看我三个月前的文章,到现在华晨涨了二十几个点。

这种投资的风险大些,但回报可观,投资组合里面也可以配一些。

3)最后是一些细分领域耕耘,不乱投资,分红记录良好、市值小的私企。

比如谭木匠,老板挺老实的,一把梳子卖了几十年,分红是一致稳步提升,今年股价也是涨了40%多。

但是注意一下这个成交额,只有20万,可以说你买这种小市值企业的时候就假定股市关门,没办法获得任何流动性溢价,按照只能收股息的思路去买。

大部分小市值私企还是有不少管理上的缺陷,指不定哪天就搞个幺蛾子出来,最怕的就是管理层为了低价私有化,调节报表把利润做得不好看,导致股价暴跌,然后你被套牢。

所以我的思路是,小市值私企就是潜在的带刺玫瑰,不能单吊买,必须分散买。

————————————————————————————————————

说完了分红能力,就来聊聊分红意愿。

公司赚了钱就等于小股东赚了钱吗?非也。

不少中国巴菲特喜欢讲的一句话就是买企业等于买入公司的一部分所有权,这句话当然没问题,但其实是有条件的。

他们忽略了一个问题,老巴要么是可以全资买下企业拿到控制权,要么是确保管理层能够实实在在回馈股东。

老巴对待旗下的子公司,留足运营和投资的钱,剩下的钱分全部都要分给母公司。

股市上没有全资买入的公司,老巴也会极力想办法影响管理层的决策。买了华盛顿邮报,跟因丈夫突发身亡而继任的公司女董事长搭上关系,给人家上财务课,“忽悠”人家大比例回购公司股份,让自己多赚钱。

小股东啥也干不了,只能被动接受,所以小股东的所有权价值必须折价。只有遇到专注经营和分红意愿高的管理层,才能把折价损失的部分加回去。

观察分红意愿主要是这几个点。

1)公司的历史派息是不是逐渐提升,至少不能趋势下降。

比如中国移动,承诺了明确的分红比例,每年的股息趋势上升,这种就很好。

2)大股东持股比例很高,分红时大股东吃肉,小股东也能跟着喝汤。

我在《煤炭股分红哪家强?》一文中也聊过这个话题。管理层不是做慈善的,换位思考可以少踩很多坑。

比如说,中国神华大股东持股比例70%,去年分红比例72%;陕西煤业大股东持股65%,去年分红比例60%。分红的钱大部分都进到自己腰包,何乐而不为呢?

3)警惕突然提高的分红。分辨究竟是坑还是有合理支撑。

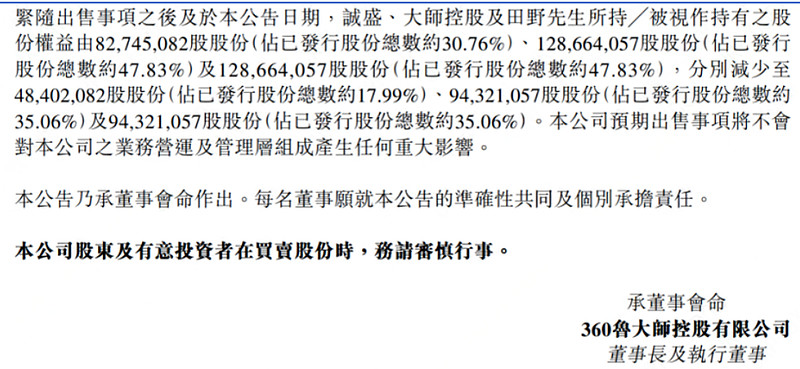

上个月的鲁大师就是典型反面例子。先发一个公告说要讨论特别分红,拉升一波股价,然后再发一个公告取消特别分红,大股东已经减持了,留下小股东在风中凌乱。。。

三、仓位管理和买入价

搞一个港股组合为了避免风险的话,一定要在仓位管理和买入价上做好。

仓位管理。一般情况下,单个股票买5%左右,强烈看好的可以买到15%最大仓位。这样下来组合的持仓数量会在10到20只。

买入价格上,我的思路是,不同属性的企业有所区别。

垄断类官企胜在稳定,可以安心持有,利润增速通常一般,8个点股息就很有投资价值了,10个点股息及以上就可以买到15%最大仓位,股息率降到三四个点就可以卖出。

阶段性分红大幅提高的,短期内股息能到15%以上就可以出手,典型就是华晨中国。这种公司主要是短期修复,一波涨个百分之三五十就可以走人了。

对于小市值私企,有8个点股息的时候,我觉得还是要有10个点及以上的利润增速才比较安全,对冲掉市场竞争和各种政策风险,也是股息率降到三四个点就可以卖出。

———————————————————————————————————————

大家还有什么低估值高股息的票,欢迎在评论区推荐,说不定我能从各位的推荐中找到投资机会,也可以点个关注多交流![]()

$中国移动(SH600941)$ $中石化冠德(00934)$ $华晨中国(01114)$