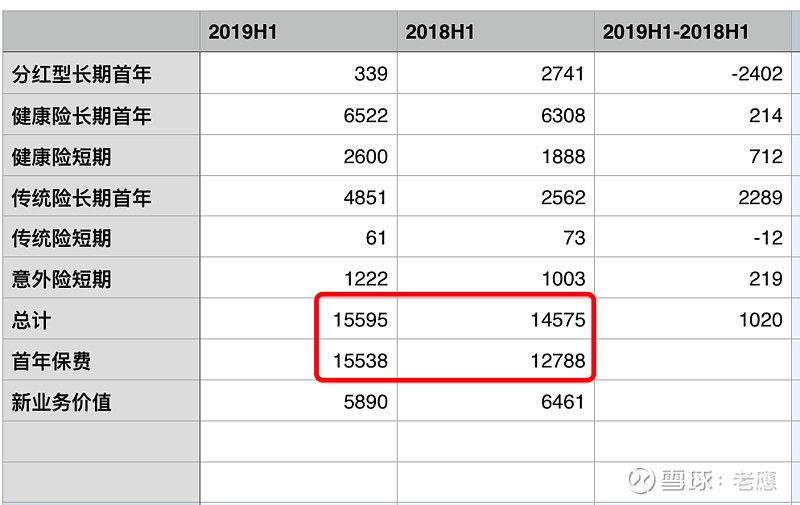

年报12页 按险种分析 我把应该属于首年保费的项目拿出来放到上图了

年报30页 内含价值评估结果 新业务价值 注3: 用来计算截至2019年6月30日及2018年6月30日上半年新业务价值的首年保费分别为155.38亿元和127.88亿元 。

问题1: 按险种分析的首年保费总计和计算新业务价值的首年保费, 今年基本一致, 去年为啥相差了18亿? 我是寻找今年新业务价值率大幅下降原因时发现这个问题的.

问题2: 传统险新业务价值率应该是大于分红险的, 新华上半年传统险首年保费增量和分红险减量差不多抵消, 其他小幅增加, 那新业务价值本来应该稍微增加的, 实际是少了8.7%, 那意味着今年的新保单定价上出现了大幅下降, 其他公司是否也是如此?(其他几家好像没公布这么细的数据?) 未来趋势如何?

@okok74 @草帽路飞 @CHIN-1-N @流水白菜 @潜龙在渊 @Mario

$中国平安(SH601318)$ $中国太保(SH601601)$ $新华保险(SH601336)$

全部讨论

总结大家回复及雪球其他帖子:

第一个问题的答案在中期业绩推介材料里不在半年报里, , 2018年计算新业务价值的首年保费不包含短期险. 那按19年口径计算实际是44%下降到38%.

第二个问题原因之一是10年内传统长期险代替10年以上分红长期险, 利润率降低. 原因之二是健康险定价降低(也可以是同样价格保障提高).

在下半年新保单销售没明显增长前提下, 如果第一个原因占主导, 那年报时新业务价值负增长比例会明显降低, 因为去年下半年已经不怎么卖分红长期了, 今年下半年同比没得跌了. 如果第二个原因占主导, 且那年报的新业务价值会大致维持这个负增长比例.

新华健康险首年增加2亿,传统险首年增加23亿,分红险首年减少24亿。其它影响小就忽略了。

健康险略有增加,主要变化是传统险换掉分红险24亿。问题是传统险的利润率应该高于分红险。那么NBV大幅度下降的原因,主要是健康险和传统险,相比较去年,缴费期减少保单利润率同比下降。或者保单设计为更便宜。

长期险首年保费期交十年期以上保费同比减少15.2%,个险渠道期交首年减少减少2.1%,银保渠道增长14%,团体险增速也蛮高,这些对新业务价值率影响都比较大

现在健康险、重疾险市场竞争确实很激烈,降价也不意外。

另外其他球友也分析出了,十年期以上的单子卖不动,拿1-10年的单子来凑。当然,其实能卖得动3-5年缴的单子也很不错了。就是这个规模得跑上去,银保做精也可以卖得动这些期交单,新招的代理人还要下功夫。

还有另外一个数据是十年以上的首年,这个数据下降不少,我的理解是很多年限较长的分红险被砍掉了,价值率不低,但实际转化率不高

新的管理层是投资背景出身。是汇金的代言人。对万峰的休克疗法是不满的。代理人也是不满的。按照万峰的做法就是代理人逐步压缩。价值率提高。但是单一扎根健康险长期不一定干的过平安太保。届时全线溃败。新华前景更加堪忧。不符合汇金做大做强的要求。新领导看到利率下行周期应该逆周期发展。做大负债端。放弃价值率。想方设法做多保单,保持第一梯队。然后发力投资端。实现规模和效益同步发展。新的战略雄心勃勃。有待时日验证。

按标准保费新业务价值利润率 = 新业务价值 / (100% * 用来计算新业务价值的首年期交保费 + 10% *用来计算新业务价值的首年趸交保费 +100%*用来计算新业务价值的短期险保费)

18年有提到 首年趸交保费 29.05亿,19年没提这个数据,不清楚是否这个影响。