伴随着房地产的下行,水泥行业从2020年8月见顶,经过了长达3年半的调整,股价跌掉了近60%!在经历如此漫长的下跌之后,水泥行业到拐点了吗?

今天,作为水泥龙头的海螺水泥披露了2023年年报,或许我们可以从中找到答案!

1、海螺水泥之殇

海螺水泥的巅峰期是2020年!不管是营收,还是利润,2020年都是一个高峰!

从营收来看,海螺水泥从2018年开始营收破千亿,在2020年达到顶峰1763亿,自此开始下滑!

从扣非净利润来看,海螺水泥的周期性更加明显!从2018年到2021年,海螺水泥一直保持不错的利润水平,扣非净利润维持300亿以上。从2022年是一个分水岭,公司扣非净利润开始大幅下滑,2023年继续下滑,已经不足巅峰期的1/3,这与海螺水泥的股价表现也是相称的!

从盈利效率指标ROE来看,2017年-2021年,海螺水泥一直保持超过15%的ROE水平,这个盈利效率,放在整个A股都是非常优秀的,比肩贵州茅台、五粮液。但是从2022年开始,ROE已经只有8.53%,2023年更是降低到5.63%,已经陷入平庸!

海螺水泥之所以股价连跌了3年半,与它的业绩是分不开的,而业绩的下滑,主要原因还是房地产的不景气,需求的下滑影响了水泥的销售和利润!

2、海螺水泥2023年报解读

今天海螺水泥披露了2023年年报,我们来看一下!

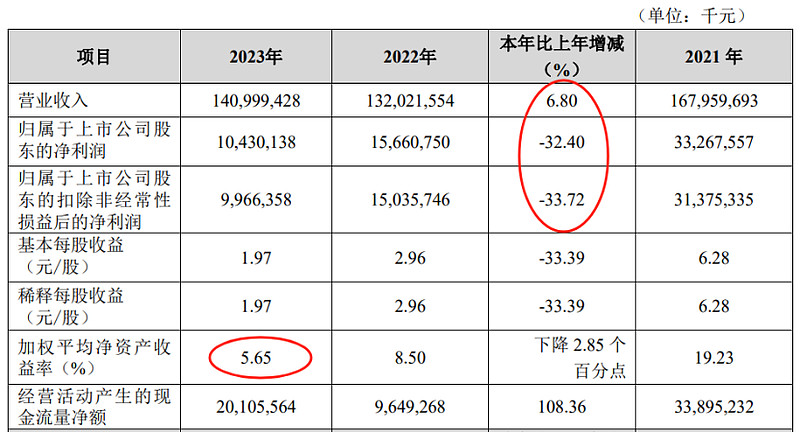

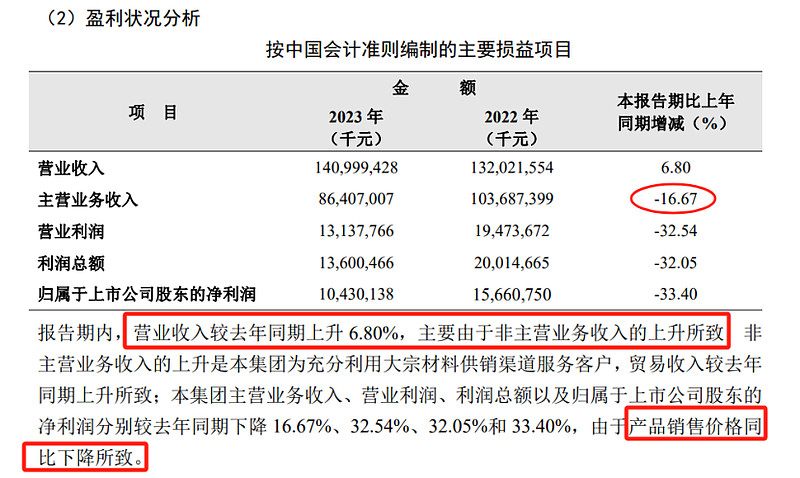

海螺水泥2023年实现营收1410亿,同比增长+6.80%;净利润104.3亿,同比下滑-32.40%;扣非净利润99.7亿,同比下滑-33.72%%!加权ROE仅仅只有 5.65%!

表面看,海螺水泥是增收不增利,实际情况并不是这样!

根据海螺水泥2023年报披露,公司真实主营业务收入其实是下滑的,下滑了-16.67%,之所以看起来总营收有所增长,主要是非主营业务收入上升所致!

实际情况是,海螺水泥2023年的业绩营收、净利润、扣非净利润均有大幅下滑!并且,利润下滑幅度超过营收,说明企业面临激烈的竞争,毛利率在不断下滑!

3、水泥行业的困境是什么?

关于水泥行业当前的困境,海螺水泥2023年报也有披露:

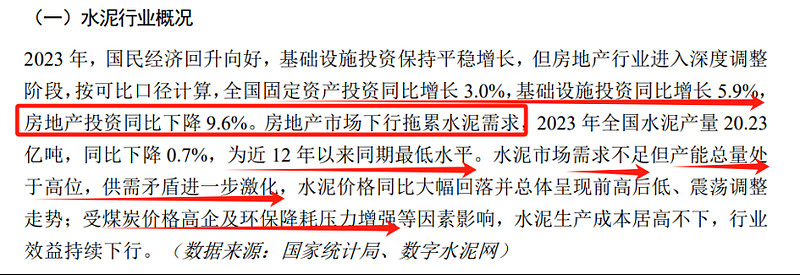

根据披露信息可知,2023年,固定资产投资 和 基础设施投资,其实并没有下滑,不构成对水泥行业的业绩拖累,主要问题还是出在房地产!2023年房地产投资同比下降9.6%,是造成水泥市场需求不足的主要原因,全国水泥产量更是创下了近12年以来同期最低水平!

水泥行业当前的突出矛盾是:需求不足,但产能处于高位,供过于求,加上成本端煤炭价格高企,成本上升,但是供需矛盾导致上升的成本无法传递到终端市场,水泥价格涨不上去,造成了水泥行业当前利润的大幅下滑!从目前的趋势看,这样的困境或将继续延续,在房地产周期没有看到拐点时,水泥行业也很难看到拐点!

$海螺水泥(SH600585)$ $天山股份(SZ000877)$ $华新水泥(SH600801)$

【管子说投资】,一个聚焦研究实盘标的的价投自媒体,如果你认同我的观点,关注我,一起慢慢变富!

风险提示:以上所有内容均为作者个人投资观点分享,不构成任何投资买卖建议,请保持独立思考!投资有风险,入市需谨慎!