$阿里巴巴(BABA)$ 阿里的国内电商的地位已经一去不复返了。单一平台信息口径狭窄,商家出钱竞价买流量的方式最终会导致商品和服务成本高。针对人群和特殊需求的多专业型购物平台和场景购物是大势所趋,竞争会越来越激烈,收入和利润都会被不断压缩。京东,拼多多,抖音都不可避免会越来越多地抢占更多电商份额。现在连腾讯惠聚也加入电商行列。社区团购买菜业务也因为盒马前置仓高资本低效率模式拖了后腿,远落后于专精的拼多多,和不计成本孤注一掷的美团(不all-in的话,自己本地生活的老巢也会被拼多多侵蚀)。亚马逊还有物流的护城河,利润不断升高。阿里巴巴原有的强大物流护城河也不复存在。从客户角度讲,使用淘宝天猫并不是最容易和性价比最高的方式。当一个公司不是完全以客户为中心,而是以竞争对手和利润为中心时,就开始走下坡路了。

国内云服务竞争激烈,重资本投资,难以持久高盈利。阿里的国际电商Aliexpress被Shein打得体无完肤。阿里在主业之外的各种投资并购业绩也很逊色,还没有能够有能够替代电商的新业务,并购后的被整合的业务部门也失去了原先的奋斗精神。阿里很明显创新落后了,那种18罗汉打天下的精神没了,归根结底可能是管理和文化的问题。公司大了,会论资排辈。最优秀的科技创新青年,会全身心风险给阿里吗?

98岁老将芒格 戎马一生,最后一仗败在了阿里这只股上。他长期看好中国经济,也深刻理解中国经济成长的内在因素,买阿里因其是中国未来科技先锋企业的代表,也是因为李禄的推荐。很明显,这支已经超过他和李禄的能力圈。

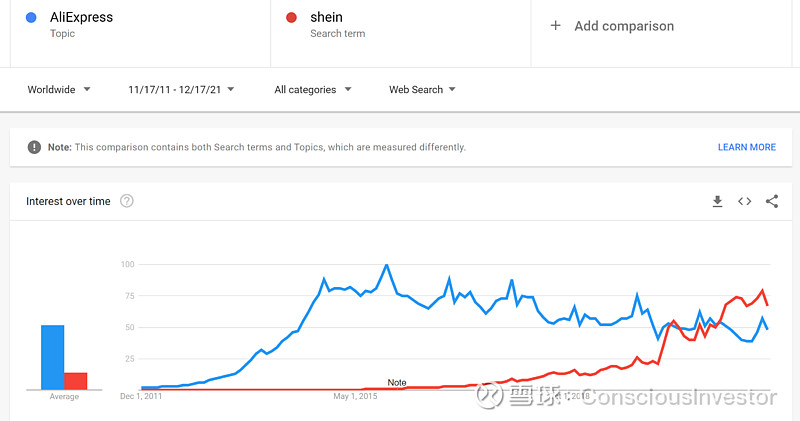

Aliexpress 阿里全球速卖通 vs Shein的全球谷歌趋势,一目了然。公司是不是自己的,作战力和能动性会很不同。

$拼多多(PDD)$ $美团-W(03690)$

精彩讨论

ConsciousInvestor2021-12-18 23:50这种把人定格在梯子上的组织结构本身是问题。巴菲特能到p几呢?尼古拉特斯拉呢?做p12的,掌控大量现金投资决策的,投资回报就一定高吗。看阿里的投资业绩就知道了

baidu黑2022-01-26 21:25很多文科生只会互联网那个搞垄断套路,刻舟求剑,正好撞反垄断枪口。

ConsciousInvestor2022-01-26 20:46没看出来总部统筹怎么降低成本。信息平台是中心化的,剩下的供应商、仓、物流、配送、员工、验货质检、团长都是本地的。这需要灵活的结构和激励机制。也没看出美团在买菜这个业务中的结构性优势,除了已有地推团队的经验和工作流程等。但外卖的流程和组织结构不一定适合卖菜。当然这需要实践检验,目前来看,美团烧钱更快,持久战不占优势。还有,美团虽然用户增加显著,但买菜的用户和外卖和酒旅业务等是两波人,一般外卖的不在家做菜。吸来用户对平台忠诚度和复购率会低,难以留住,获客和保客的成本高。当然这只是我的推测

Black20192021-12-18 14:37前面好像看着有逻辑 你全篇只有一句话暴露了你的认知 让人突然觉得不可信了 你说芒格买阿里失败了?他割肉了吗 刚买了没一年 你就说他失败了 哈哈

ConsciousInvestor2021-12-18 11:05【美团为什么要all in优选买菜业务】

这个问题很好。主要是这个买菜自提业务太具有革命性,最终会让大街店铺格局改观,超市菜市场关门。这个拼多多APP,老百姓天天点,买便宜菜,第二天下班去小店里自取。菜没有浪费,不用装箱,生鲜损坏率也低,买的人越来越多,价格也越来越便宜。规模大了,会发展出固定供货链、仓储和物流系统,降低平均成本,还可以当天送达。这样会不断排挤传统生鲜渠道。自由市场,和超市日子会越来越难。这是O2O,线上给线下的引流模式,就是美团的地盘。

美团的商家饭馆自然都成了多多买菜的客户。价钱便宜,量大,还可以直送到门。拼多多通过数据和算法,还有区别定价的能力。拼多多对商家就有了需求信息优势和一定控制力。这本身是对美团的威胁。

自提业务自然会越来越大,包括各种生活用品。随着自提点越来越专,面积越来越大,服务也可以越来越丰富,直接涉及本地生活。比如线上加一个“多多公共食堂”,透明直播,保证菜源质量,保证当天新鲜菜肉,干净程度等,统一菜单,大锅炒,成本低,点餐后30分钟下楼自取,不用送餐。食品安全有保证,还可以做到价钱是美团外面的一半以下。这样美团还怎么活?

天天用的APP,流量很大,新服务的获客成本几乎为零。加个拼电影票、多多酒店什么的,应该不会太难吧?美团就被整个端了。

但目前看,美团优选买菜业务发展很艰难,因为想买菜很难想起要点美团,美团估计花了很多钱在腾讯微信九宫格里美团优选单买了一个格子。线上部分获客难,增长慢,线下部分没有供应链和生鲜物流,而拼多多的多年的积累和规模对农产品从产地开始的供应商和物流链有垂直的控制力。所以美团在这个业务上每个季度都损失掉近百亿人民币,每个还花掉巨额资本投入(CapEx)做生鲜物流链。不知道美团还能持续多久。自从上了这个业务,美团每个季度都在严重亏损,债务越积越多,上季末550亿人民币的债,当然美团现金更多,卖股融资能力也强。而拼多多这边,轻资产模式,拼多多APP搜索自动给多多买菜次日提引流,上季度已经净盈利,现金流巨大。两边拼下去,不知道最后什么样。目前看多多买菜略胜一筹,有天然优势。淘菜菜很危险,那是另话。

$拼多多(PDD)$ $美团-W(03690)$

-