之前说买了一些猪肉股,五一以后猪肉价格大跌,先后击破30元和26元每公斤心里关口,猪肉股也跟随调整,但是我心里一点没有慌,并且在这段时间我的猪肉股仓位也越加越重(全部加了牧原),之前说买猪肉股是因为我确实对整体经济的走势比较悲观,而猪肉股是为数不多的刚需与成长兼具的板块。

现在依然维持这个看法不变,猪肉是现在的宏观经济背景下为数不多的,我能够接受的攻守兼备的板块。

当然显然猪肉这个生意本身比不上白酒,尤其是高端白酒,之所以跟高端白酒比主要是机会成本的对比。猪肉股首先竞争格局不好,散户太多,周期特征明显。其次,高端白酒有很高的品牌溢价,猪肉暂时没有差异化的品牌之分,虽然牧原说自己的猪肉更受猪贩子喜欢,但是由于屠宰没有配套到位,牧原一直没有打出自己的猪肉品牌。再次,高端白酒的库存越存越值钱。猪肉国内比较喜欢鲜肉(进口是冻肉,并且进口量很难达到每年四五千万吨消费量的十分之一,很难左右国内猪肉市场价格)

猪肉虽然生意模式没有白酒好,但是也是一门好生意,尤其在非瘟背景下。首先养猪是一门钱货两讫的生意,不存在应收款。其次猪肉是刚需,虽然猪肉价格涨到40一斤,依然找不到好的替代物。另外,养猪是一个万亿空间的永续经营的行业,并且规模化养殖的趋势是相当明确,逻辑非常清晰的。

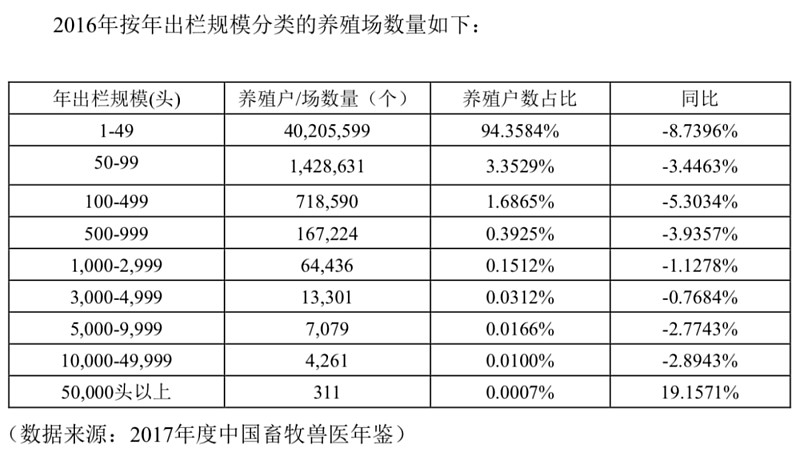

散户养殖的机会成本就是外出打工的工资,只要打工的工资不断上升,愿意养猪的人就会越来越少。虽然一些老弱病残的养殖户可能会一直坚持那点归属租值。另外一个就是由于前几年环保措施比较严,散户养殖的投入更高,也会加速规模化养殖。

不过上面的两个局限条件变化在非洲猪瘟面前,显得微不足道。非洲猪瘟已经传了一百年,至今没有疫苗,只能采取措施进行生物防控。而散户的防控投入是很不经济的,只能听天由命。加上19年非瘟横扫大江南北,很多散户中招,连母猪都清栏,而现在母猪、崽猪价格高企,散户基本没有能力复养。

大家可以去看下温氏的代养户,已经从非瘟前的2万户下降到了1.8万户(根据球友反馈修正),温氏在非瘟之前是养猪行业的龙头老大,现在已经被牧原远远超越,这里按下不表。连温氏这种龙头企业在非瘟面前都面临考验,宁愿选择去打不成熟的疫苗,可以想象其他中小养猪企业的生存环境。所以非瘟这个局限条件的变化,极大的加速了规模化、现代化的养殖方式。投资牧原的这个主逻辑是没有任何瑕疵的。

当然很多人认为猪肉现在是猪周期的顶峰,现在买入是接盘。但是这轮猪周期与以往不一样,散户的大量退出并且不能复养,不同养殖模式之间的养猪租值已经发生极大差别。也就是养猪利润已经高度离散化。散户养殖只能碰运气,祈求不要中招,根本没法分担风险。小规模的养殖厂养殖成本也上升较快,并且同样面临清栏风险。大家很难想象,前段时间猪价跌到25的时候,二次育肥以及买崽猪的养殖户已经开始亏损了,而牧原的成本大概在11左右(假设提前投入摊销不算),还是暴利。

前面主要说养猪这个行业已经发生了很大的变化,对规模化养殖的企业是非常大的利好。现在说说猪肉股怎么选。

猪肉股我主要看过温氏,正邦、牧原和新希望,我最后选择了全仓牧原。

全仓牧原是因为在19年的猪瘟肆虐的环境中,只有牧原的自繁自养、规模化、现代化的养殖模式经受住了考验,牧原的自繁自养模式才是非洲猪瘟下的必然选择。

温氏的农户代养模式在非洲猪瘟之前由于可以借助农户的资金土地以及人力实现快速发展,但是非洲猪瘟条件下,这一模式的交易费用急升,必然被淘汰。

猪场患了猪瘟算谁的?猪场改造资金又算谁的?如果温氏承担全部非瘟的损失,又如何能够保证农户在防非上尽心尽力,另外,非瘟模式下,农户的防控投入同样是不经济的,如何防住老鼠,蚊虫,以及与饲养人员与外界的接触都很头疼。

所以温氏非瘟后大力发展养鸡并不是战略失误,而是无奈的选择,包括打疫苗导致母猪产能的损失,温氏能繁母猪越养越少,19年底的时候还有120万到130万能繁,到最近的交流说只有100多万能繁,还有30%是三元母猪,而三元母猪相对于二元母猪效能相差20%,而且很快需要淘汰。

牧原同样19年底的能繁母猪是120万,但是都是二元母猪,到年底还会翻倍(240万二元能繁母猪从效能占比上看已经超过全国10%),牧原曾经表示有信心提供市场上80%的母猪。

牧原的母猪快速扩张得益于其二元回交的育种体系。牧原在2002年已开始进行相关的选育和研究。当时的出发点是缓解公司在快速扩群时,由于种猪价格比较高所带来的资金压力;经过多年的技术摸索,从父母代到商品代,牧原采用长白公猪做回交,而不使用杜洛克公猪进行杂交。

这种育种模式下的猪既具有种猪的生产性能,又有商品猪的生长性能。从而确保在需要快速扩大生产规模时,有足够的商品猪可以随时选留为后备,补充到能繁母猪群中。

这种育种体系与传统金字塔育种结构相比,在猪价高企的时候扩张具有攻击性,这也是牧原表示今年年底能繁母猪至少要翻倍的底气,也是我买入牧原的一个原因(育种是核心竞争力,之前技术一直掌握在国外,牧原现在只需要少量从国外引种)从牧原的疯狂留种和疯狂的资本扩张来看(今年资本开支超200亿,大概可以扩张2000万产能)疯狂的人才招聘来看牧原21年的出栏的翻倍式增长是比较确定的。

所以大家看到温氏和牧原的股价走势大相径庭不要觉得奇怪,更不要去下注注定被淘汰的养殖模式。当然新希望的聚落式养殖模式高举高打,相对温氏、正邦的农户模式也有一定的优势,但是我觉得等新希望大举扩张的时候猪价已经没有那么友好,新希望起步太晚,再加上育种体系没有积累,跟牧原没法比。

至于正邦,去看看他们的口号:把小公司做成大公司,把大公司做成大家的公司。他们也完全是这么做的,只想做大,疯狂做大,成本高到天上。这种企业虽然也有可能会阶段性成功,但是基础不牢(育种、管理、人才储备、模式等),只是虚胖,可能很快会摔跟头。

这篇我大概从我的理解说了下养猪行业的变化,为什么不再是之前的周期行业,以及从养猪模式和企业本身的角度简单谈了下为什么选牧原。后面如果有时间我再从估值,从企业文化等方面在具体梳理下。

仅代表个人观点,不构成投资建议。

首发公众号:五迷投资笔记