最近跟大公国际的同学聊天,他们是做发债评级的,他说好多债都已经停止交易或违约。发债成本很多已经上到8%以上了。再加上副总理最近的表态,看来高杠杆的企业必须远离。但是要说高杆杆,银行地产也是高杠杆,另外杠杆高的企业一出事,首先受累就是银行。而最先出事的就是非标和信用债,因为非标和信用债的违约成本最低,没有抵押物。而这些债券的违约必然在金融系统内引发一些连锁反应,导致银行惜贷,从而进一步导致信用紧缩。所以投资银行股的同学要做好长期抗战的准备。

从市场表现来看,最近按揭贷款最多的建行领跌,看来市场预期房地产市场也是山雨欲来风满楼。之前任志强说,地产这把夜壶用不用,要看跟美国人谈的怎么样,现在谈妥了,去杠杆就更坚决了。去杠杆反应到银行报表上,就是首先压缩表外资产,压信用债。投资银行股虽然有息差和不良的双拐点,但也有缩表带来的摧枯拉朽,所以想短期捞一把的已经希望不大。但是这一轮熬过去的银行,将剩者为王。

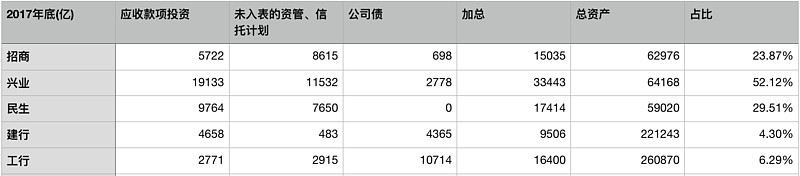

下面分析一下主要几家银行受去杠杆的影响情况。因为银行的资产除了贷款,存放中央银行以及同业的资产外,基本就是投资资产。而投资资产以及表外非标资产是这轮去杠杆的主要打击对象。投资资产又分为标准化债券投资和非标,非标主要列入应收款项类投资。标准化债券里头又有投向国债的,有投向政策性银行以及同业的,以及投向企业的,主要有风险的还是投向企业的。所以综上,哪家银行持有的非标资产以及投向企业的债券最多,哪家银行在这轮去杠杆的风暴中最容易受伤。

(简要说明一下,民生银行公司债记为0,是因为没有找到相关数据)

从上表看出,持有比较敏感资产的比例,股份制远高于大行,股份制里招商银行相对占比较低,兴业银行无论哪一个项目都比较激进。

所以在资管新规,去杠杆的主背景下,银行短期已经不是一个好的投资选择,尤其是激进的银行。但是,现在的价格也在一定程度上反应了上述预期,尤其对于大行。如果你是一个长期投资者,现在买入最优秀最保守的银行还是一个不错的选择。

$建设银行(SH601939)$ $招商银行(SH600036)$ $民生银行(SH600016)$

精彩讨论

幸福的小花猫2018-05-23 06:22看到楼主这样讲,我觉得有必要给银粉们打打气,我想说,中国股市95%的企业没有银行好,95%的寿命没有银行长,95%的企业资产风险没有银行好,95%的没有银行挣钱多。做一个假设,如果四大银行倒了中国现政府还能存在吗?市场的其他企业还能存在吗?做一个另一个相同的假设,如果银行不挣钱,其他的企业能够挣钱吗?结论显而易见!

雪梨亭2018-05-23 06:17宽货币,紧信用不用大公国际的人来介绍,整个市场都知道。

资管新规落地,降杠杆债券违约增多是必然的。但任何有个度,违约是实现债市分化,实现无风险利率下降的先决条件。所以有序降杠杆,不会失控~

目前市场远比16年健康,无论是汇率,房产冻结,还是供给侧改革修复的企业负债表,如果16年中国经济都没有奔溃何况现在。

跟16年比,银行业的风险敞口大幅缩小是事实,这点傻瓜都知道,你大公国际的朋友不懂吗。

只有外行认为信用紧缩会摧毁银行业~

至于银行股分化,仁者见仁智者见智,不展开。但是估值一定要看PB,17年的负债端环境究竟是常态还是非常态也要考虑。至于油价和美元升息引发的通胀威胁,这里就不展开了,光说结论你也不会认可~

呵呵

jraifanfan2018-05-23 06:08最近的债券违约比较多,房地产市场也有点儿动荡,金融去杠杆坚定推进中,资金面也很紧张……各种坏消息反而是投资者的朋友,因为这个时候大家的预期很低,导致股价也很低,实际的风险反而很小,还有超过宝宝类的分红作为安全垫。作为理性的投资者,最佳的策略就是在低估值的区间持续买入,积累足够多的股份。因此,作为普通上班族,你应该希望股市低迷的时间更长一些,而不是相反$招商银行(SH600036)$ $建设银行(SH601939)$ $农业银行(SH601288)$

蘑菇滩2018-05-23 10:10感谢楼主的信息,去杠杆的大趋势,钱不紧目标实现不了,兴业玩监管套利玩的溜,这轮被暴打也正常。只要相信银行不会破产,现在买入银行就是好机会,等大家都乐观了,可能就是该撤退的时候。买银行就是赌国运,我相信未来中国会更好。现在慢慢熬吧!

全部讨论

看到楼主这样讲,我觉得有必要给银粉们打打气,我想说,中国股市95%的企业没有银行好,95%的寿命没有银行长,95%的企业资产风险没有银行好,95%的没有银行挣钱多。做一个假设,如果四大银行倒了中国现政府还能存在吗?市场的其他企业还能存在吗?做一个另一个相同的假设,如果银行不挣钱,其他的企业能够挣钱吗?结论显而易见!

宽货币,紧信用不用大公国际的人来介绍,整个市场都知道。

资管新规落地,降杠杆债券违约增多是必然的。但任何有个度,违约是实现债市分化,实现无风险利率下降的先决条件。所以有序降杠杆,不会失控~

目前市场远比16年健康,无论是汇率,房产冻结,还是供给侧改革修复的企业负债表,如果16年中国经济都没有奔溃何况现在。

跟16年比,银行业的风险敞口大幅缩小是事实,这点傻瓜都知道,你大公国际的朋友不懂吗。

只有外行认为信用紧缩会摧毁银行业~

至于银行股分化,仁者见仁智者见智,不展开。但是估值一定要看PB,17年的负债端环境究竟是常态还是非常态也要考虑。至于油价和美元升息引发的通胀威胁,这里就不展开了,光说结论你也不会认可~

呵呵

最近的债券违约比较多,房地产市场也有点儿动荡,金融去杠杆坚定推进中,资金面也很紧张……各种坏消息反而是投资者的朋友,因为这个时候大家的预期很低,导致股价也很低,实际的风险反而很小,还有超过宝宝类的分红作为安全垫。作为理性的投资者,最佳的策略就是在低估值的区间持续买入,积累足够多的股份。因此,作为普通上班族,你应该希望股市低迷的时间更长一些,而不是相反$招商银行(SH600036)$ $建设银行(SH601939)$ $农业银行(SH601288)$

感谢楼主的信息,去杠杆的大趋势,钱不紧目标实现不了,兴业玩监管套利玩的溜,这轮被暴打也正常。只要相信银行不会破产,现在买入银行就是好机会,等大家都乐观了,可能就是该撤退的时候。买银行就是赌国运,我相信未来中国会更好。现在慢慢熬吧!

今年绝对不碰银行股,银行属水,今年土年,土能克水,金融股今年都别碰。