锦江酒店这只票似乎已经被埋没了很多年了,大家都知道他有价值,控股A股三家上市公司,仅其持有的锦江股份的市值就能覆盖其现在的市值,另外其还有上海十多家历史悠久,地理位置优越的酒店物业,比如接待过500多位国家元首和政府首脑的上海锦江饭店,比如纳入为上海历史文化遗产的上海和平饭店,以及众多明星下榻过的希尔顿酒店等等。那么为什么一直未得到市场认可?因为在酒店行业不景气的时候,这些资产不能释放其价值,看着美,但是不能带来实实在在的收益,而这一点现在正在出现逆转,酒店行业已经进入了复苏周期,所以投资锦江酒店正当其时。

一,锦江酒店基本情况介绍

首先来看看锦江酒店的基本情况,那么锦江酒店与A股的锦江股份是什么关系呢?简单来说,锦江酒店持有锦江股份,以及锦江B股50.32%的股权,也就是控股了锦江股份。锦江酒店除了控股锦江股份外,还持有锦江投资38.54%的股份,持有锦旅B股50.21%的股份。而锦江酒店本身的大股东为锦江国际集团,占有其75%的股份,锦江国际集团是上海国资委的全资子公司。

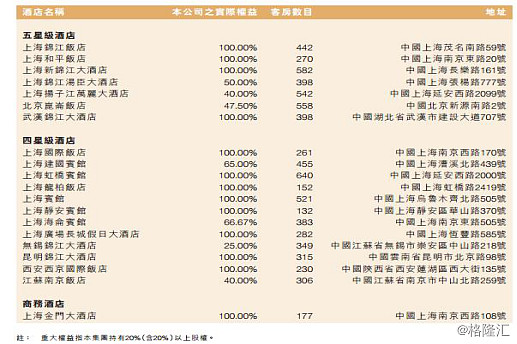

除了拥有以上三家公司的股份之外,公司自身经营一块全服务酒店业务,持有并运营17家酒店,其中10家四星级,5家五星级酒店,2家商务酒店,以及代为管理80家左右酒店,这一块每年给公司带来4个亿左右利润。这一块利润比较稳定,没有太大看点。投资锦江酒店主要得看其控股的锦江股份,而分析锦江股份我们就得看看整个酒店行业的状况。下图为锦江酒店自有物业情况:

二、酒店行业迎来复苏

从2005年起,酒店业迎来了经济连锁型酒店的爆发式增长。从汉庭到如家,从七天到锦江之星,标准化的房间、平易近人的价格以及便捷的加盟形式,让这些连锁品牌开始迅速取代传统的招待所和小旅馆。2005年到2016年,中国的经济型连锁酒店从500家扩张到22000家,翻了44倍,现在的市场格局大概是这样的:

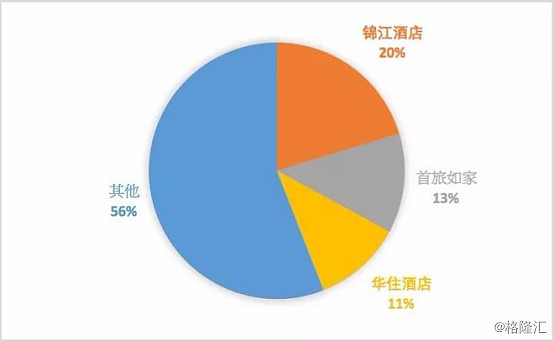

其中,锦江,首旅,华住三巨头占比40%以上,具体的结构如下图:

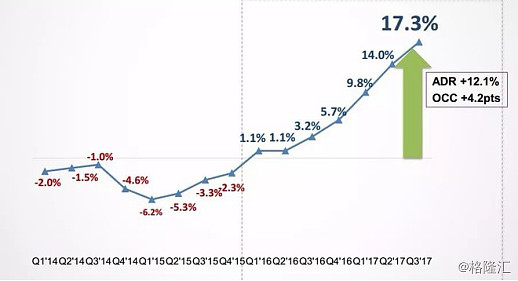

从上面的结构可以看出,锦江股份经济型酒店从数量上来说差不多相当于华住以及首旅酒店的两倍,中端酒店锦江与华住数量相当,已签约未开业的数量锦江股份遥遥领先,其中中端酒店品牌维也纳已签约未开业家数为856家,经济型酒店品牌铂涛已签约未开业家数1427家。从上面的数据可以看出,锦江股份18年扩张成长的速度会比首旅以及华住更快,锦江股份的成长来自两方面,一方面来自加盟数量的增长,另一方面来自酒店行业的提价周期。那么酒店行业真的复苏了吗?我们来看看这张图:酒店行业一般用RevPAR来衡量酒店的经营情况(注:RevPAR,Revenue Per Available Room的缩写,即每间可供租出客房产生的平均实际营业收入,计算公式是平均出租率*平均客房价)

来源:中金公司研究所

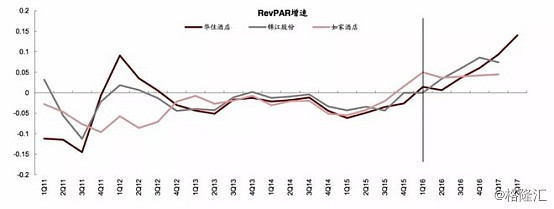

从上图可以看出,经历11年到16年5年的下行周期,从16年1月开始RevPAR开始转正,其中中端酒店占比高的华住酒店增长来的比较夸张,从而其股价也上涨了十多倍,而国内的锦江股份与首旅酒店,因为经历了收购整合,其增长速度相对上涨较慢。但是无论如何我们可以判断,经历了漫长的五年调整,市场已经出清,整个中端以及经济型酒店开始了行业复苏。

我们再分别比较锦江,华住以及首旅酒店。华住的RevPAR增长是这样的:

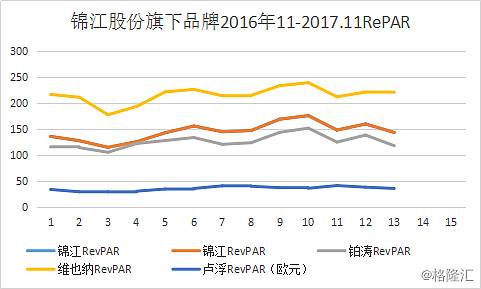

锦江股份分品牌的RevPAR走势是这样的:

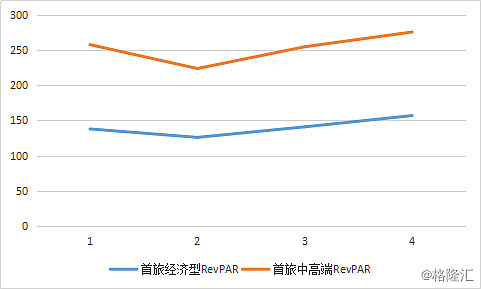

首旅酒店的经济型以及中高端RevPAR走势是这样的:

从上面的RevPAR增长情况来看,华住以及首旅比锦江股份增长快,这里有两个原因,第一个就是:华住因为中端酒店占比高,而这一轮酒店的复苏最先由中端酒店开启的。第二个就是锦江股份开店速度更快,而新开店需要一段时间的市场培育期,会拉低整个RevPAR,但是为未来的增长打下了基础。截止2017年9月30日,锦江股份新开店家数为489家,首旅酒店开店家数为230家,华住新开店387家,华住由于收购了桔子水晶酒店增加了200多家,实际新开店不到200家。

1. 价值重估

在酒店的下行周期,虽然锦江酒店被严重低估,但是却不能释放价值,所以其股价也一直没有受到市场青睐,因为你无法收购国有企业释放其价值,但是经历了漫长的五年市场出清期,酒店行业迎来了复苏,而这时锦江股份已经收购整合了法国卢浮、中端酒店维也纳,以及铂涛集团,投资锦江酒店正当其时,那么我们来保守的估一下锦江酒店值多少钱?

第一部分:锦江酒店自己运营的全服务酒店部分,每年稳定贡献4亿左右利润,给与其保守的15倍市盈率约值60亿。虽然这块自有的酒店物业如果处置的话绝不止这个价,但是我们这里只能按其产生的利润来估值。

第二部分:控股公司的价值。为保守起见锦旅B由于市值较小,其价值直接忽略不计。锦江投资主要运营租车以及物流业务,在上海拥有众多物业,每年可带来3亿左右利润,现市值为80亿,这部分价值为30亿元。

最重要的就是锦江股份的估值,经过上面的分析,我们发现锦江股份在国内三家酒店中增长动能最足,酒店家数最多,但是经历了这轮上涨之后其市值不到400亿,而此时华住的市值已经突破600亿元,事实上锦江股份还有42%股权的上海肯德基股权,每年约能带来1亿左右的分红,以及申万宏源以及长江证券的股权等资产。为保守起见,仅以2月23日的收盘价计算,50%的锦江股份价值为180亿人民币。

那么我们来算一下锦江酒店的保守估值:60+30+180=270亿元,换算成港币约等于270x1.2=312亿港元,2月23日收盘其市值为190亿港元,具有比较厚的安全边际。

小结:在整个酒店行业迎来复苏,而锦江股份刚好布局整合完成,我们再来看一直低估的锦江酒店,发现其已经找到了上涨的理由,所以,投资锦江酒店正当其时。

欢迎大家把自己的酒店入住体验与观察写在评论区![]()

@今日话题 $锦江股份(SH600754)$ $s首旅酒店(SH600258)$ $华住(HTHT)$

利益披露:小账户持有少量锦江股份,未来有继续买入锦江股份或锦江酒店打算,最早关注我的朋友应该知道,我已经跟踪酒店行业很久了。如果你觉得胡言乱语请立即拉黑我眼不见为净,码字不易,阅读的美德是点赞以及理性探讨!![]()