$太古地产(01972)$ $恒隆地产(00101)$

| 发布于: | iPhone | 转发:0 | 回复:24 | 喜欢:2 |

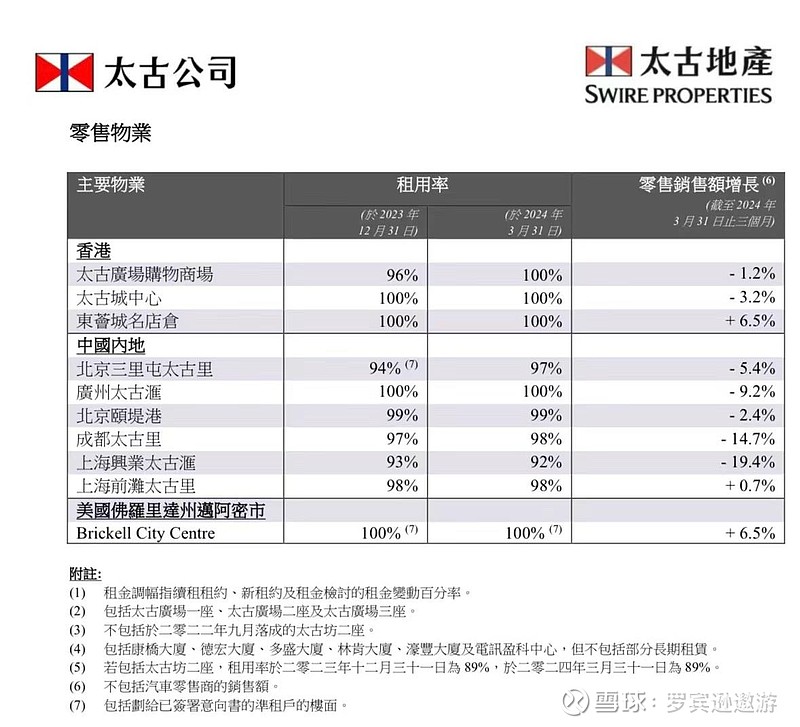

挺差的其实,就算和22年第一季度比,成太和广太两个主力也才个位数的增长。这个业绩叠加办公楼下滑势头还要大规模扩张,我觉得太古的投资者也一样需要谨慎。挺意外香港的东荟城对比2022年业绩都翻倍了,看来$恒隆集团(00010)$ $太古地产(01972)$ 增持股份还挺合适。

成都skp分流了太多成太的销售额,并且抛弃成太转投skp的人越来越多了,都在诟病游客太多和积分政策差。

符合预期,至少比虚假的喜报强多了,也和体感一致:零售数据的边际恢复,早则Q2,晚则Q3。

太地扩张时机的把握仍然是如此出色,继续择时增持。

港股果然脱离熊市了,要是年初发这个,至少跌10个点

华润系、太古、恒隆、嘉里、地方国资……等,实际竞争挺激烈的,如果非要选我选九龙仓和太古。

该来的总会来,太古至少是在经济下行期间相对坚挺的。太古如果未来季度继续承压,那其他购物中心可能要活不下去了

没想到成太和广太这两个扛把子都下滑了。太古扩张选得不是时候