$恒隆地产(00101)$ 股息率来到了8%。业绩出来了之后,投资者越发关注公司的财务和现金流。的确这一年的财务状况是变差了,在增加Capex投入开发新项目的同时,没有出售足够非核心资产来回笼现金,导致负债率升高,更多的经营利润要拿去还利息。

上次因为领展供股的事情吃了亏,所以我对投资标的财务把控能力要求变高了。对于这种家族企业,从长远来说,供股对于大股东$恒隆集团(00010)$ 是有利的,可以增加控制权和分红权,吃亏的最终还是小股东。

之所以股价大跌,主要是以下的几个因素:

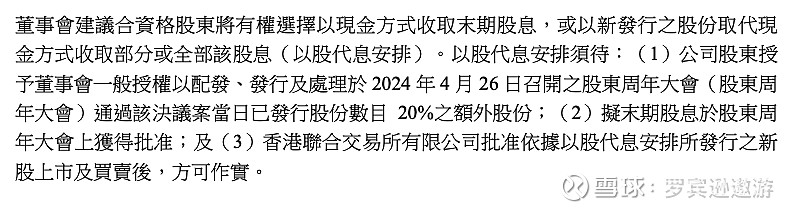

1) 收股息的方式可以选择现金或者股票(价格未定)这让投资者担心会不会步新鸿基后尘,降低派息比率...收租股最核心的,是派息的稳定和持续增长...

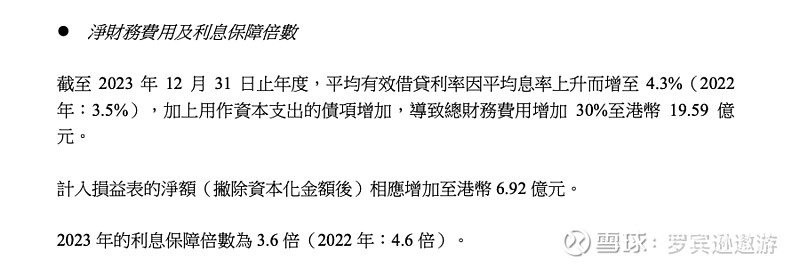

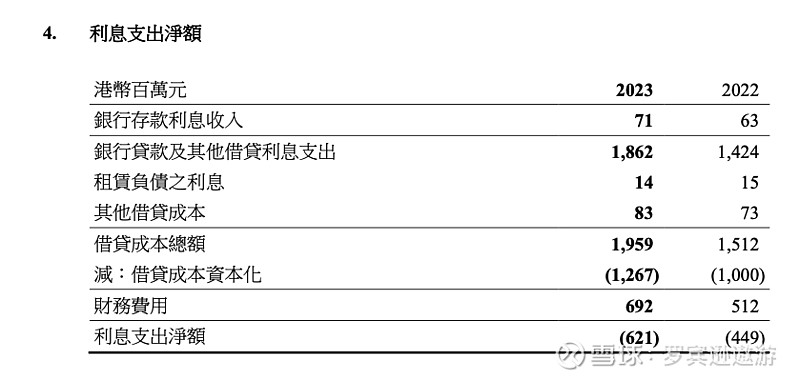

2)利息覆盖比率是比去年降低了的

3)业绩上没有现金流量报表,但需要还的利息是上涨了接近40%。美国降息速度没有预想中的快。随着资本投入增加,利息还会往上涨,2024依旧要熬高息..

4)大家觉得West Lake 66招商是稳的。 我不怀疑恒隆的实力,我怀疑的是品牌方的开店速度问题。即使他签了,也可以拖着先不开业,看经济情况如何。吃亏的最终还是业主的财务。