科创板将成为资本市场的热点,因此推出科创板医药系列,本期复旦张江。

复旦张江于2002年在港交所创业板上市,2013年转至港交所主板,2015年曾计划登陆A股战略新兴板,科创板推出后又第一时间申请。但在经过资本市场长达17年的输血后,复旦张江仅研发成功艾拉、里葆多、复美达3款药品,其中里葆多还是仿制药,其余2款光动力药物则适应症人群过少,业绩增长预期较差。

一、艾拉:用于性病对症治疗,未来适应症人群减少、疗法将被替代

艾拉的适应症人群将不断减少。艾拉,即盐酸氨酮戊酸外用散,主要用于尖锐湿疣的对症治疗。而尖锐湿疣是一种性病,由HPV病毒引起。目前HPV疫苗已经在国内开始普及,同时居民卫生条件及健康意识不断提升,未来尖锐湿疣的发病率将逐步降低。

艾拉将在临床上被其他疗法替代。作为HPV病毒及尖锐湿疣的根治方法,默沙东的HPV治疗性疫苗即将研发成功,未来将取代现有的尖锐湿疣治疗方法,艾拉必将失去市场。同时医保控费对艾拉的价格也形成压制。

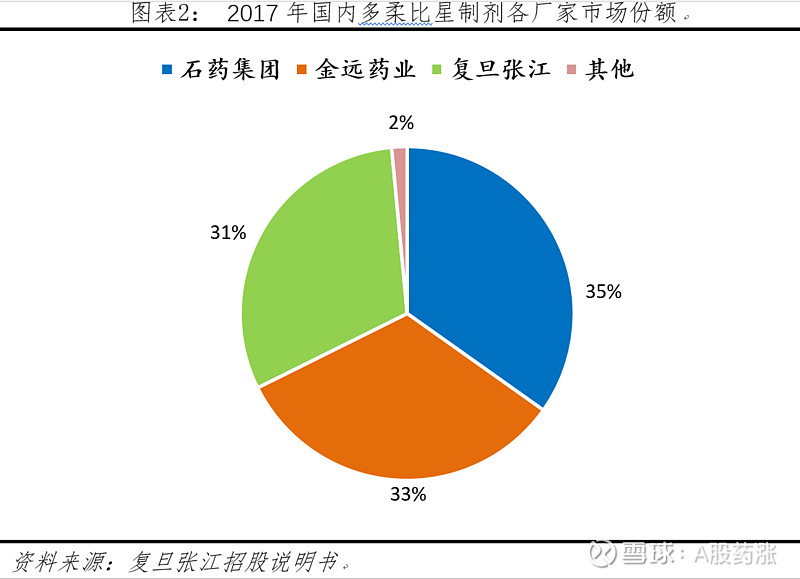

二、里葆多:抗肿瘤仿制药,面临石药的压制

里葆多,即盐酸多柔比星脂质体,用于肿瘤的治疗,为仿制药。而仿制药与创新药不同,仿制药大厂在渠道管理、成本控制方面实力更强、竞争优势更大。因此,尽管复旦张江的里葆多为首仿药,但其市场份额正逐步被石药蚕食,目前仅占31%,未来将继续下滑。

三、复美达:用于胎记治疗,痊愈率仅28%,定价2万

复美达,即海姆泊芬,用于胎记(鲜红斑痣)的治疗。胎记的发病率及治疗意愿率均较低,每年新增胎记5万人,一般胎记位于脸部的治疗意愿率较高,但占比不足10%。同时,海姆泊芬的治疗效果并不明显优于激光治疗,其痊愈率仅28%,但其价格高达2万元。2018年,历经17年研发历程的复美达上市后销售仅6000万,远远低于预期。

综上,复旦张江作为一个创新型生物技术公司,资本市场为其输血近20年,但研发成果有限、创新层次不高、业绩前景不佳,其宣传的光动力治疗技术噱头的成分更大。

“科创板医药”系列研究:

3、微芯生物:沙漠里的挖井人,2019年05月27日;

2、热景生物:床旁检测的后发劣势,2019年05月06日;

1、安翰科技:胃镜颠覆者,2019年04月08日。