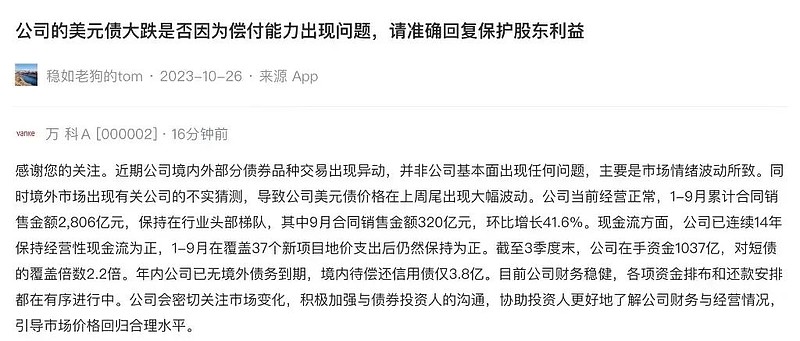

万科昨天在盘后针对投资者提出的“公司的美元债大跌是否因为偿付能力出现问题”的提问,万科企业股份有限公司(000002.SZ)在深交所互动易平台上作出回应。

万科表示,近期公司境内外部分债券品种交易出现异动,并非公司基本面出现任何问题,主要是市场情绪波动所致。同时境外市场出现有关公司的不实猜测,导致公司美元债价格在上周尾出现大幅波动。

实际上,针对美元债的问题,万科在中期业绩发布会上已经做过回应,昨天菜头还就此发了一个朋友圈:

反正情况就是这么个情况,现在说任何事情都无法证伪,毫无疑问一部分资金已经提前用脚来投票了。

多事之秋,走一步看一步吧,一切皆有可能。

我个人还是和朋友圈里的想法一致,相信万科能够按期还本付息,毕竟在公司坚决缩表的大背景下,只要能够把房子卖出去,无论多少价格,现金流都会先于利润反转。

基本上已经确定,这轮调控能够活下来的公司,基本上就是未来的垄断玩家。

而万科1-9月在覆盖37个新项目地价支出后,现金流方面仍然保持为正,这也是公司已连续14年保持经营性现金流为正。

可能本质还是信心的问题。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头