2023年整个A股上市白酒企业的营收,茅五泸汾古合计占比77%,这是老八大名酒里的五家上市公司。(全兴,西风,董酒未上市)

PS:第一届全国评酒会 四大名酒:茅台酒,汾酒,泸州老窖特曲酒,西凤酒

第二届全国评酒会 八大名酒:五粮液,古井贡酒,泸州老窖特曲,全兴大曲酒,茅台酒,西凤酒,汾酒,董酒

可见经典的才是永恒的。品牌的积累非一朝一夕,一旦成为家喻户晓的全国名牌,生命力会更加强大。白酒行业具有马太效应,虽然我们说白酒的商业模式一流,赚钱太容易,一个金字招牌就是一颗摇钱树,实际整个行业并没有这么容易躺赢,根据中国酒业协会第六届理事会第六次(扩大)会议上的介绍,2023年全国中大型白酒企业近千家,企业亏损面为26.7%。对比2022年,在亏损企业数量仅小幅增加的情况下,2023年累计亏损总额快速攀升,同比增长156.3%。

另据《2023中国白酒产业发展年度报告》,2023年上半年,全国规模以上白酒企业亏损面达33.8%,亏损额超过20亿,超过了2022年全年。

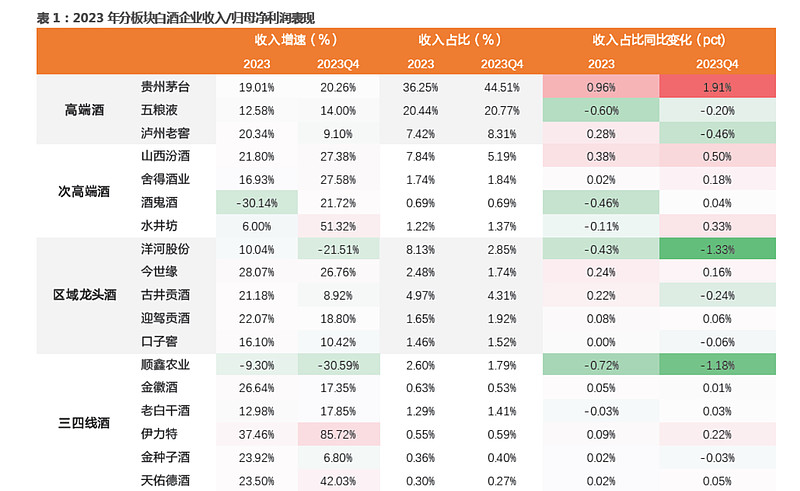

茅台一家公司收入占比达36.25%,收入占比数据看,收入超部分企业集中。收入占比同比提升比较多的有茅台:+0.96%,泸州老窖:+0.28%,山西汾酒:+0.38%,收入占比下降较大的有五粮液:-0.6%,顺鑫农业:-0.72%,酒鬼酒:-0.46%,洋河股份:-0.43%

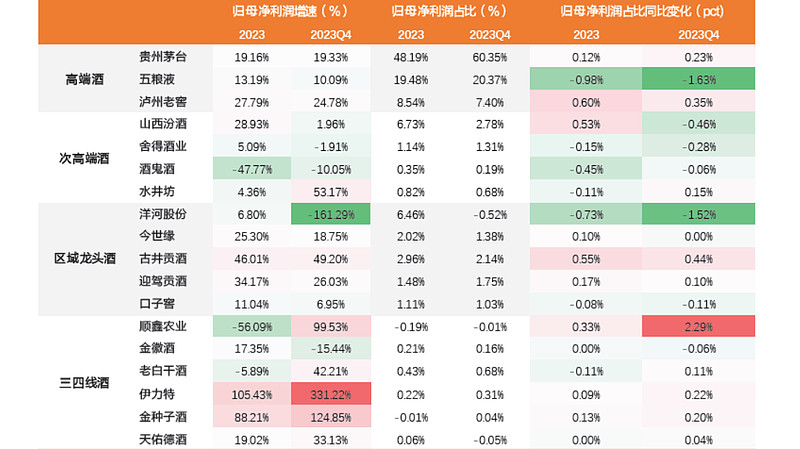

利润方面,茅台一家公司占了全行业A股上市白酒企业的48%,五粮液利润占全行业19.5%,泸州老窖:8.5%,同样利润向少数企业集中,其中净利润占比提升较大的有,泸州老窖+0.6%,汾酒0.53%,古井公酒0.55%,泸州老窖净利润占比提升全行业最大。利润占比下降较大的有,五粮液-0.98%,洋河股份:-0.73%,酒鬼酒-0.45%,其中五粮液净利润占全行业比例下降幅度最大。$泸州老窖(SZ000568)$ $贵州茅台(SH600519)$