#上海机场#

一、基础信息

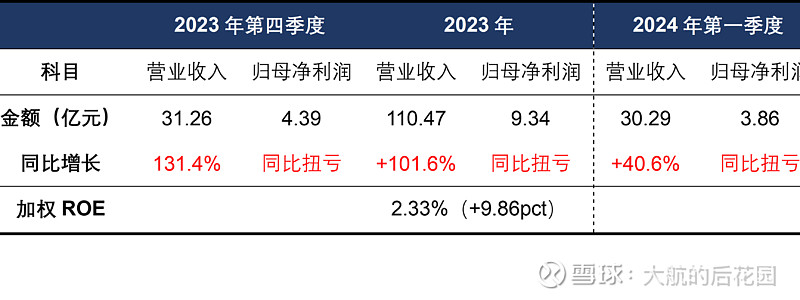

上海机场披露了今年第一季度的业绩,数据并不理想。今年第一季度的表现略弱于去年的第四季度,无论是营业收入还是归属净利润都有所下滑。一季报披露之后,券商的点评报告多半也说业绩不及预期。

表 1 上海机场业绩概况

先来看看与上海机场有关的最新经营动态:

今年一季度,虹桥机场表现得四平八稳,总吞吐量1183万,较去年四季度增长了一丢丢。出入境吞吐量75万人次,和去年四季度的74万基本持平。现在虹桥的负荷已经很高了,而且宽体机的使用比例也很高,未来大概率不会有什么明显的增长。

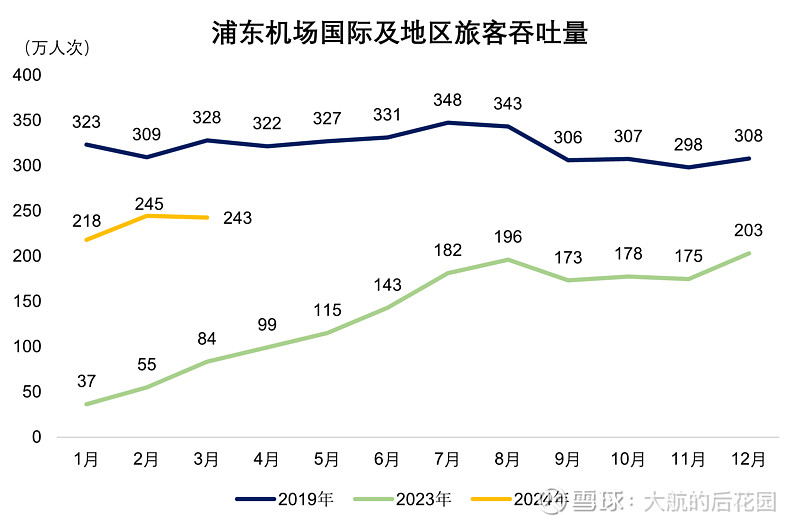

浦东机场国内旅客吞吐量1122万,较疫情前的2019年增长了22%。出入境旅客吞吐量706万,恢复到2019年的73.5%左右。2023年第四季度的出入境旅客吞吐量为556万,恢复比例在61%左右。这意味着,今年一季度浦东机场出入境旅客吞吐量的恢复比例提升了超过12个百分点。

从全民航恢复情况来看,一季度国际航线运输人次恢复至2019年同期的78%,其实比浦东机场的恢复比例还要高一些。

图 1 浦东机场出入境客流

二季度以来,出入境相关政策其实是比较利好国际航班恢复的。比如免签国越来越多,我们对外的态度变的更加友善,国内支付壁垒也在逐步消除(很多外国人不适应中国各种扫码支付),一些外国人不太理解的措施也得到了优化(比如住酒店需要刷脸)。

在几个上市机场中,广州白云国际机场是披露月度数据最快的机场,现在已经披露了4月份的经营数据。白云机场4月份的出入境吞吐量相比3月继续提高,出入境航班依然在恢复的进程中,没有停滞。

图 2 白云机场出入境客流

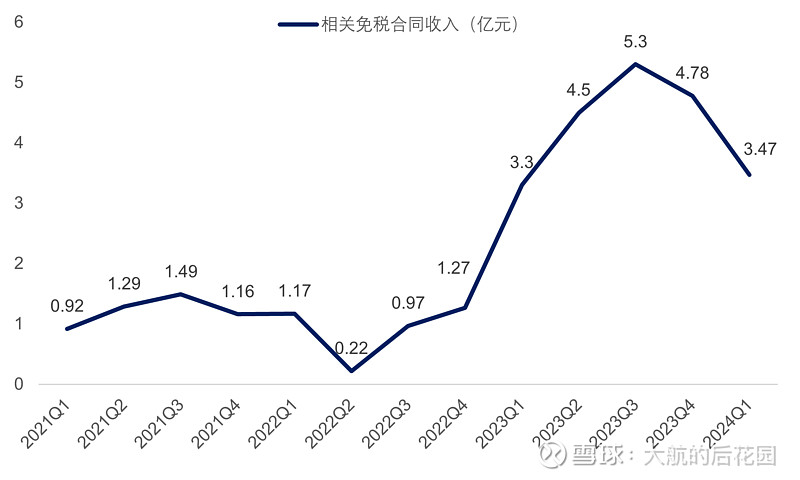

既然出入境客流还在恢复,并且这个趋势还没有停止,那么上海机场业绩下滑就只能归因于免税合同的调整了。今年一季度是新免税合同落地的第一个季度,而根据一季报,上海机场的免税合同收入为3.47亿元,较2023年四季度的4.78亿下滑了27.5%。

图 3 上海机场免税合同收入

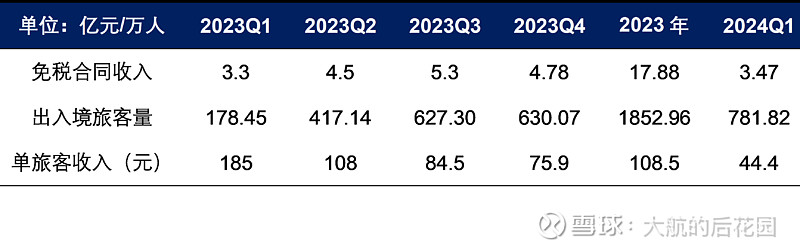

从上海机场单旅客免税收入来看,今年一季度的单旅客收入只有44.4元,甚至还不到去年下半年的60%,而且也显著低于我自己的预期。

在年报发布后,我曾经对上海机场今年的单旅客收入进行过预测。我当时的预期是,调整免税合同之后,上海机场单旅客免税收入在60.7元左右,如果考虑消费复苏的积极影响,上海机场2024年单旅客免税收入可能会达到67元左右。

一季度的实际数据,比我的预期低了大约25%,我本来预计免税合同收入应该有4.6亿至4.7亿。

表 2 上海机场免税收入分析

坦诚来说,这个业绩我的确是看不懂。单旅客收入下滑的这么厉害,无非是以下几种可能:

第一种可能,根据新协议,日上上海给上海机场的扣点大幅低于预期(我之前的预期是25%左右)。

这个可能性并不大,首先去年的新协议已经写得很清楚,各个品类的提成比例在18%至36%之间,25%的预期提成比例还不到这个区间的中点。另外中国中免刚跟白云机场签了新协议,中国中免给白云机场的提成都能达到23.15%,上海机场作为更有价值的流量入口,不可能比这个比例低。

第二种可能,一季度机场免税销售数据非常难看,人均销售下滑,导致日上上海和上海机场二者“控盘分利”的基本盘“崩了”。

大航个人觉得这个原因的可能性比前一种原因高一些,但多多少少还是不太相信。根据海口海关给出的数据,去年第四季度的离岛免税人均消费金额是5852元,今年第一季度的人均消费金额是5984元,今年一季度的人均消费力比去年四季度还有所提升……

第三种可能,大航之前的测算逻辑出了问题,对人均免税收入的预测过于乐观。

目前来看,这个原因的可能性最高……虽然我具体没确定问题出在什么环节,初步估计是测算结果对某个变量比较敏感,而我对这个变量的预估稍微出了一点偏差。比方说,当时在年报分析文章中,得到“60.7元”这个单旅客免税收入的过程中,有一个很重要的假设:

“假设2023年10月和11月的单旅客免税收入依然为84.5元,与第三季度保持持平。”

如果10月和11月的实际单旅客免税收入比预期高一丢丢,就假设为90元吧,那倒推得到的2023年12月单旅客免税收入就不再是60.7元,而是51元左右,一下子就比原来的测算结果低了16%……

不管怎么说,我觉得一季度的实际结果已经能明确一个事实,虽然经历过多次预期调整,但大航在上海机场的预测上还是存在问题,需要坦诚地接受自己犯错的事实。

因此接下来,我会暂时冻结目前账户中上海机场的仓位,不再加仓,如果其他跟踪标的有合适的价格,很可能会适当减仓上海机场。待今年8月上海机场和中国中免披露更为详细的半年报之后,结合更新的数据,再进行分析。