$贵州茅台(SH600519)$ $万科A(SZ000002)$

上次在此发文探讨了融资式成长网页链接 感谢诸位雪友提出了很多思路,对大家提出的思考线索进行了进一步研究,重新写了一篇文章,希望大家多多指正。

除非是特殊的情况(比如说负债比例特别高或是帐上持有重大资产未予重估),否则我们认为 “股东权益报酬率”应该是衡量管理当局表现比较合理的指针。巴菲特(1977)

如何粗略估算长期持有情景下成长股的ROE情况与净利润增速对股东回报的影响。这是一个非常实际的问题。实际情景下,有的企业利润增速非常高,但ROE很低;也有的企业四平八稳,增速很低,但ROE较高。本文在此方面进行了粗略的探讨,希望对大家长期投资有所裨益。

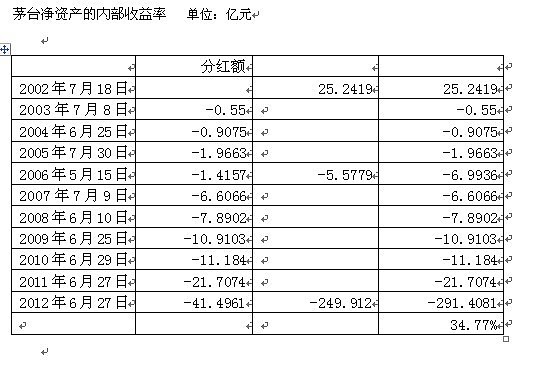

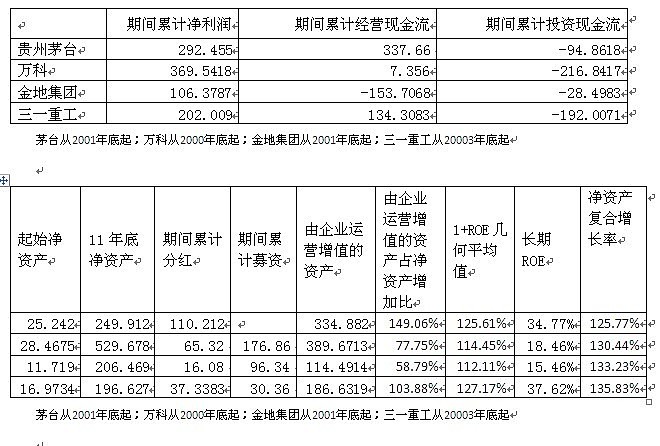

茅台是不断向股东提供现金的成长典型。贵州茅台2011年净利润87.63亿元,2000年底净利润2.51亿元,11年增长了33.91倍,净利润复合增长率为38.12%。2001年以来的11年经营现金流累计为337.66亿元。茅台2001年上市融资19.96亿,累计分红112.65亿元。

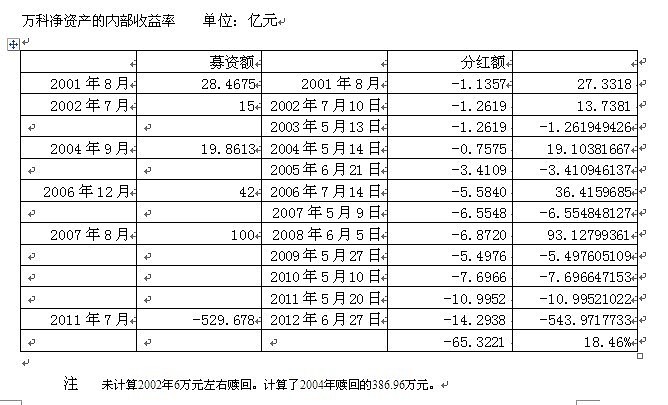

万科是融资式成长典型。万科2011年净利润为96.25亿元,2000年底净利润为3.01亿元,11年增长了30.95倍,净利润复合增长率为37.02%。2001年以来的11年经营现金流累计为7.36亿元。从2001年以来,万科累计从市场融资176亿,累计分红59.27亿。

金地集团则是累计经营现金流为负的成长典型。金地集团2011年净利润30.1723亿元,2000年净利润0.84亿元。11年增长了34.85倍,复合增长38.46%。而金地集团2001年以来经营现金流累计为-139亿元。金地集团2001年以来累计募资138.31亿元,分红16.08亿元。

三一重工也算融资式成长。他与万科最大区别是再投资主要是在投资现金流中,而不是像房地产企业那样消耗经营现金流。三一重工2003年6月18日发行,2002年底净利润2.0985亿元,2011年底净利润86.5亿元,9年增长了40.22倍。净利润复合增长率为51.17%。2003年以来累计经营现金流135.02亿元。上市以来,累计分红34.2亿元,融资67.7亿元。

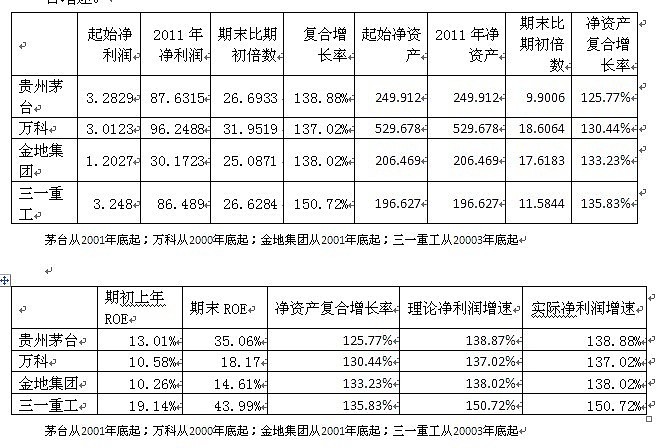

这四家公司中茅台、万科、金地净利润11年累计增长倍数在30.95—34.85之间,非常接近。三一重工9年净利润增长了40.21倍,复合增长率为51.17%。对股东现金回报情况分属四种不同类型,通过他们对比可以较好的得出四种类型公司的估值情况。

采用什么方法来衡量这四家公司给股东的回报?这里我们计算四家公司净资产的内部收益率来评价。茅台、金地集团、三一重工以上市当年年底的净资产值作为初值,从股市融资作为资金流入,分红作为资金流出,到期日市值作为终值计算。万科取2000年底净资产作为初值。这种净资产内部收益率是把企业全体股东看作一个整体,考虑由于企业运营给全体股东带来资产的增值。

为简化计算一般去上市当年年底净资产作为初值,即茅台取2000年底净资产作为初值,金地集团2001年底,三一重工2003年底,万科为2000年底。

一、长期净资产复合增长率与ROE的关系

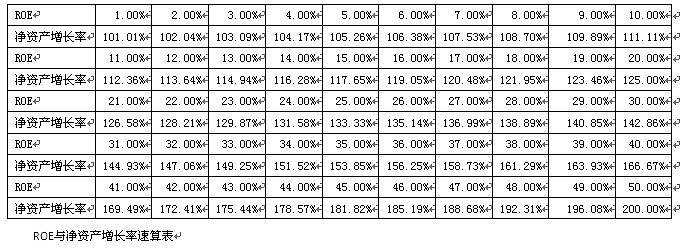

上述净资产内部收益率其实是企业长期净资产复合增长率。我们这里可以把它称为长期净资产复合增长率。净资产增长率是年末净资产与年初净资产的比值,而ROE是当年净利润与当年净资产比值,两者是不同的。

净资产增加一般来自于企业未分配利润,提取公积金,变动直接计入资产公积的可供出售金融资产的价值变动,募资,分红。当年分配的股利一般作为负债,募资时,股东投入资金流入企业,分红时企业向股东提供资金。简单说,募资使企业当年或后续年份的ROE高于实际长期净资产收益率,分红使得企业当年或后续年份的ROE低于实际长期净资产收益率。

假设某年企业净资产收益率为R,上年末净资产为E,本年末净资产为E2,净资产增长率为w

E2 = E + E2 *R

W = E2/E

则有 w=1/(1-R)

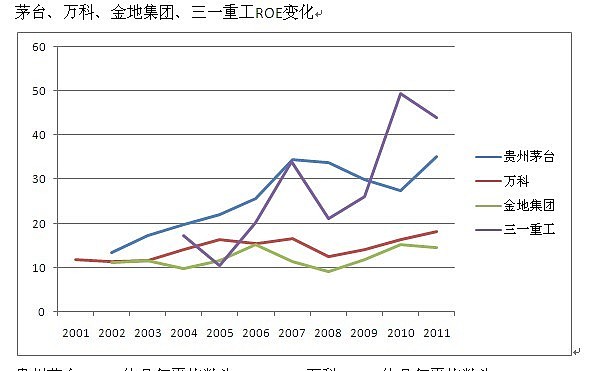

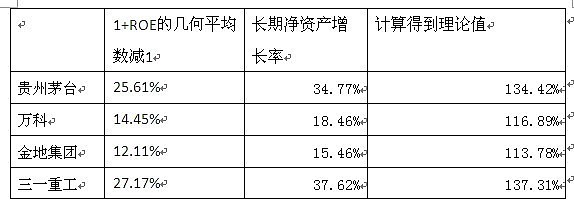

茅台、万科、金地集团、三一重工ROE变化

贵州茅台1+ROE的几何平均数为125.61%,万科1+ROE的几何平均数为114.45%,金地集团1+ROE的几何平均数为112.11%,三一重工1+ROE的几何平均数为127.17%。

从上表可以看出,用(1+ROE)的几何平均数减1得到的ROE值计算净资产增长率与数据相差基本不大。这也说明了成长股中ROE的重要作用,即可以通过ROE的增长大致估算净资产增长情况。

二、净利润增速与长期净资产增长率关系探讨

假设企业上年ROE为R0,本年ROE为R1。年初净资产为E,年末净资产为E2。本年净利润增速为X,则有

X = (E2*R1)/(E*R0)=(E2/E)*(R1/R0)

上述公式假设是未募资未分红,不考虑可出售金融资产等不计入当期损益的资产变动。

上述公式如果直观理解,就是净利润增速等于净资产增速乘以净资产收益率的增速。

对于净利润的复合增长速度有

X1*X2*……XN=(R1/R0)*(R2/R1)…..(RN/RN-1)*(EN/EN-1)….(E2/E)

=(RN/R0)*(EN/E)

即净利润复合增速为

X= R’ * ((RN/R0)^(1/N)) (R’为净资产复合增长率)

直观理解为 净利润的复合增速为净资产的复合增速乘以净资产收益率的复合增速。

上述公式计算结果与实际非常吻合。注意这里净资产复合增长率为期末净资产除以期初净资产开N次方的结果,并不是上面计算的长期净资产复合增长率。

三、结论

本文针对较长时间持有股票(两年或以上)的情景做出一个假设,即企业给股东回报最终来自于净资产增长。在市盈率估值情况下,企业最终市值为企业净资产与净资产收益率的乘积。市净率估值情景下,企业最终市值来自于企业净资产增长情况。

当年净资产增长率为1除以1减去当年净资产收益率。

当年净利润增速为本年净资产收益率增速与本年净资产收益率增速的乘积。

净利润增速改善情况最终反映到ROE提升,可以说ROE是反应企业竞争状况的关键节点。净利润增速反映的是企业盈利改善速度。

本文尽可能多的探索了ROE、净利润增速对股东回报的关系。以便对成长股投资时ROE、净利润增速对股东回报有个尽可能多的量化结果。但上述结果只是理论结果与初步计算,需要结合企业实际情况、个股、市场实际情况来权衡ROE、净利润增速之间的关系。

注意本文一个非常重要前提是较长时间持有个股(两年或以上),更关注企业运营带给股东的收益,对短期题材股的操作本文是近乎无效的。

其实不同企业之间,相同的净资产值对股东意义并不同。同样是万科的净资产,土地的价值与造好房子的价值可能数值相等,但意义完全不同;同样,万科的净资产与海螺水泥的净资产对股东的意义也完全不同。实际投资情况的复杂多变怎么能够是一篇小小的文章能够概况,能够稍稍在长期持有情景下对净资产收益率与净利润增速对股东回报的影响有所理清是本文最大的努力所在。

-----------------------------------------------------------------------

非常感谢雪友们对我前篇文章的指正与思路启发,由于最近一直在思考,所以没能及时回复,希望大家见谅。思考到现在也苦苦得不到答案,干脆公布到这里后,下楼到转了一圈,重回电脑,突然想通了净资产增长率与净资产收益率之间关系,重新修改得到了这篇文章。文章中可能存在计算有误、思路有误或者哪些知识点没有掌握到位,欢迎大家指正。也请雪友们继续帮助我,感谢。