$中国建筑(SH601668)$ 中巴社员服务 #护城河分析#

1.公司基本情况

中国建筑股份有限公司于2007年12月由中建总公司、中国石油集团、宝钢集团和中化集团作为发起人共同发起设立的股份有限公司,并于2009年7月上市。公司是一家综合性的建筑地产商,主营业务范围包括房屋建筑工程、 基础设施建设与投资、房地产开发与投资及设计勘察。公司拥有“中海地产”和“中建地产”两个品牌,并拥有全国唯一、承包范围最广、资质等级最高、含金量最大的建筑企业资质证书,同时 拥有房屋建筑、公路工程、市政公用施工总承包 3 个特级资质。

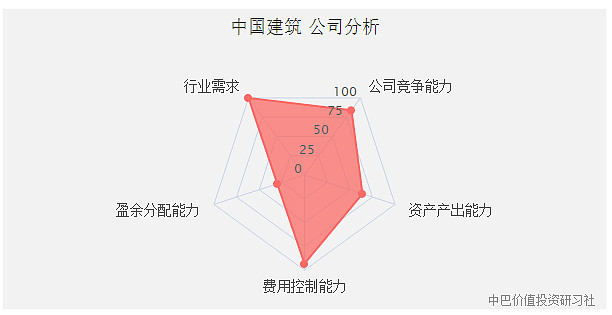

2.公司总评

中国建筑属于重资产类公司。其费用控制能力和公司竞争能力比较优秀,但盈余分配能力不足。

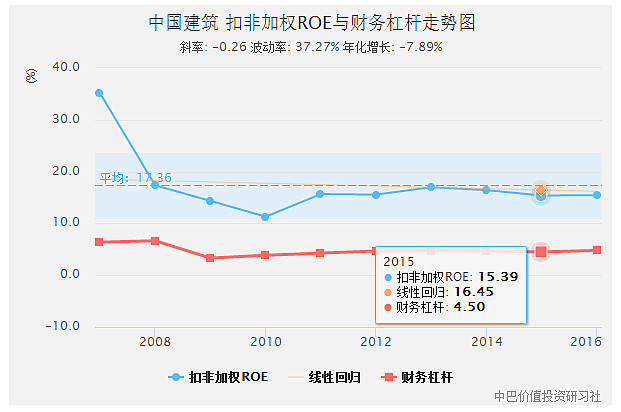

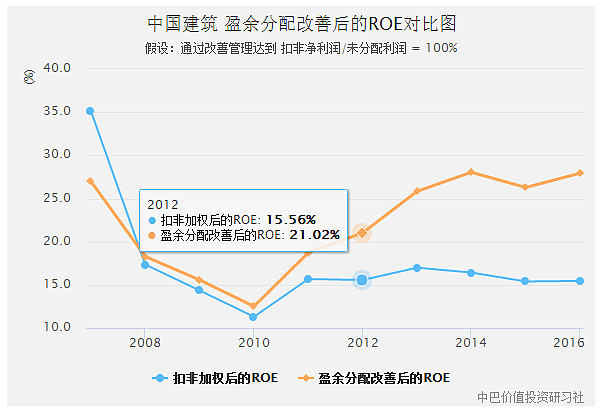

从ROE看,近十年平均扣非加权ROE为17.36%,近五年逐渐稳定在15%上下,且整体上无明显下降趋势。

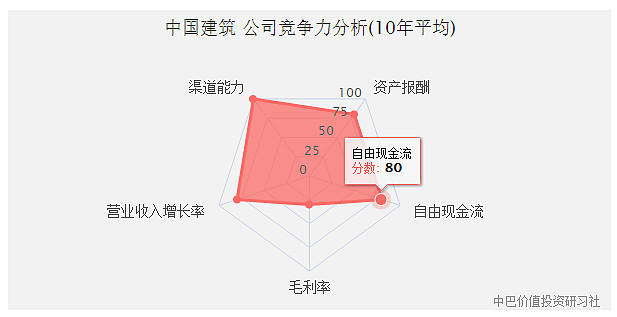

3.公司竞争能力

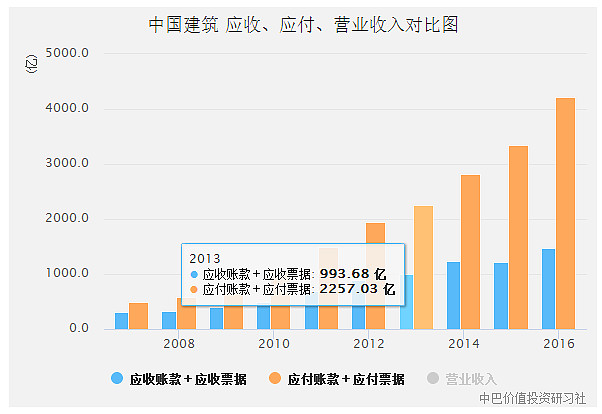

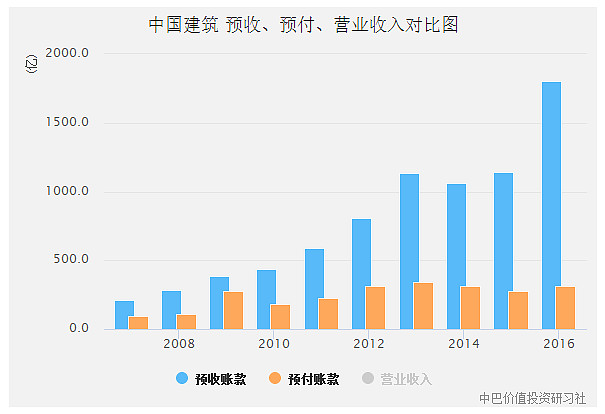

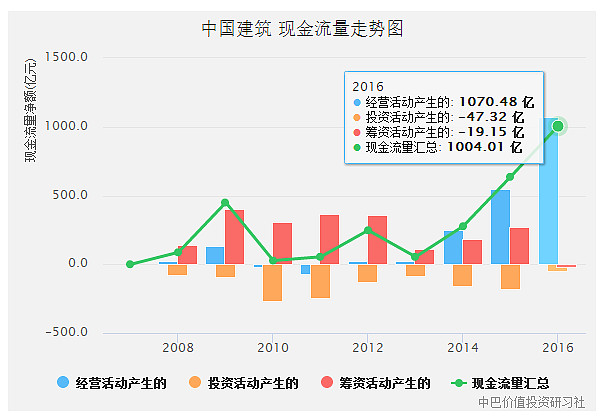

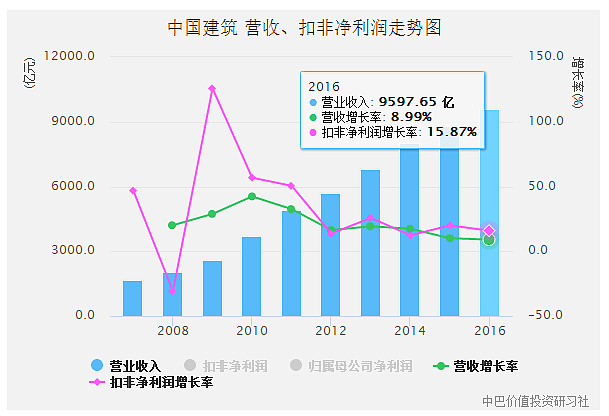

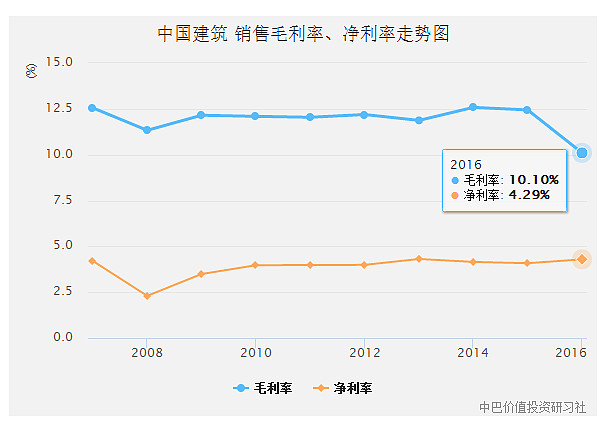

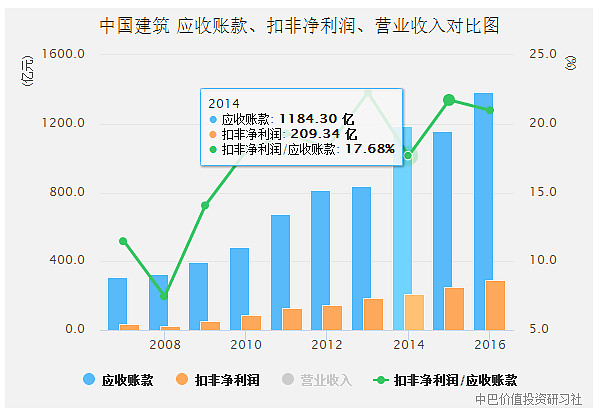

公司渠道能力和自由现金流情况非常好,营收增长也不错,但毛利率水平较差。

渠道方面,应付和预收一直大于应收和预付,可以看出在上下游供应链中较为强势;现金流量方面,可以看出近几年增长特别明显,2016年经营活动产生的现金流几乎增长了一倍;2016年营收增长率为8.99%,稍有下降,但近几年也较为稳定;近十年平均毛利率只有12%,相对其他行业非常低,2016年毛利率下降到10.1%,但净利率稳中有升。

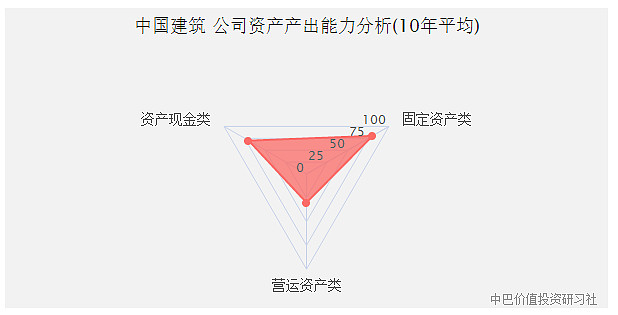

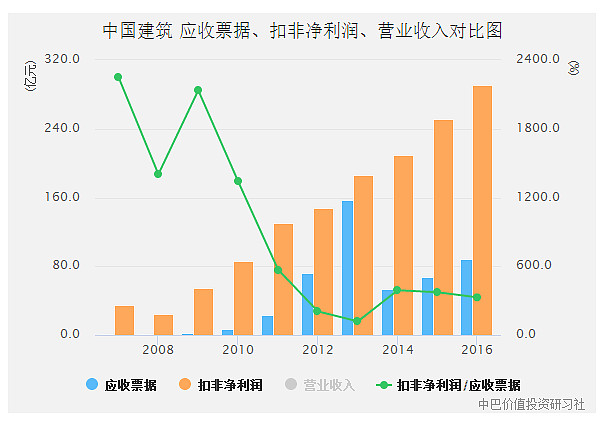

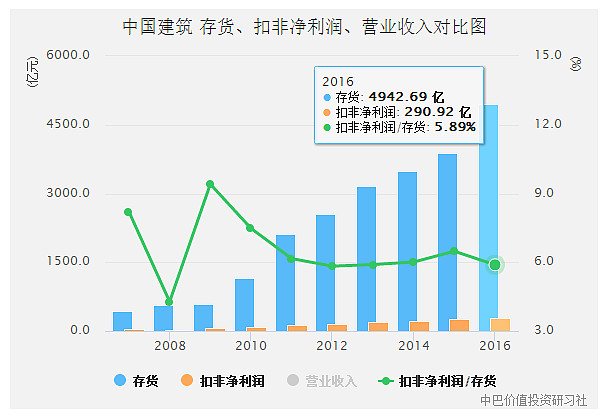

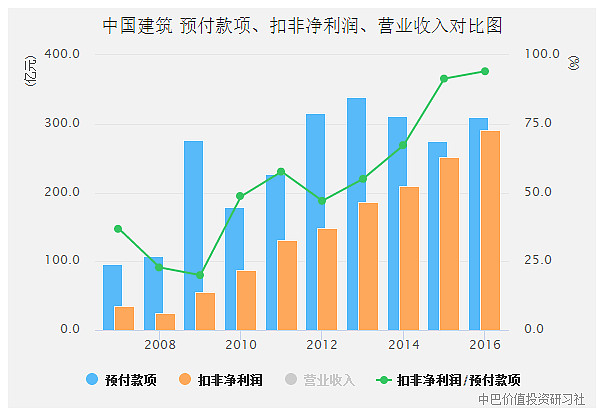

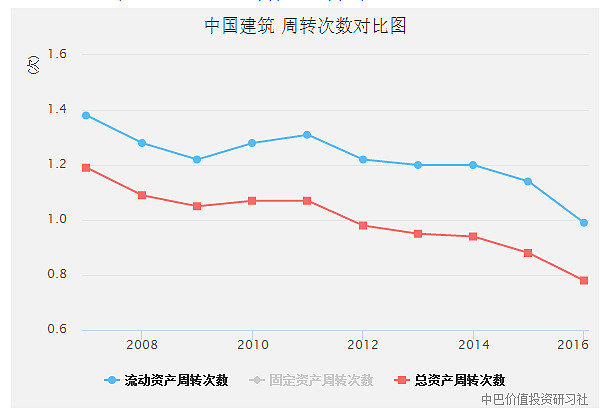

4.资产产出能力

中国建筑资产产出能力方面,在营运资产投入产出率表现差。除预付款项外,净利润并未随其他应收应付款、预付款、存货等的增加同比例增加,甚至有所下降。且流动资产和总计产的周转次数下降明显。

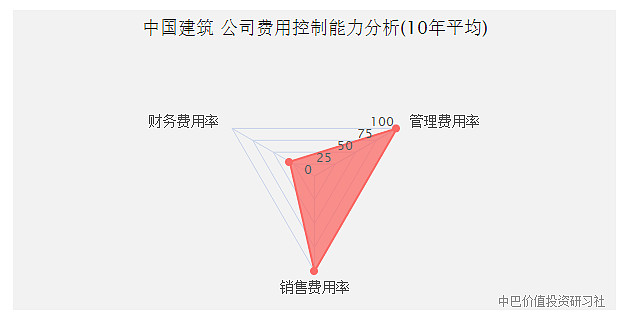

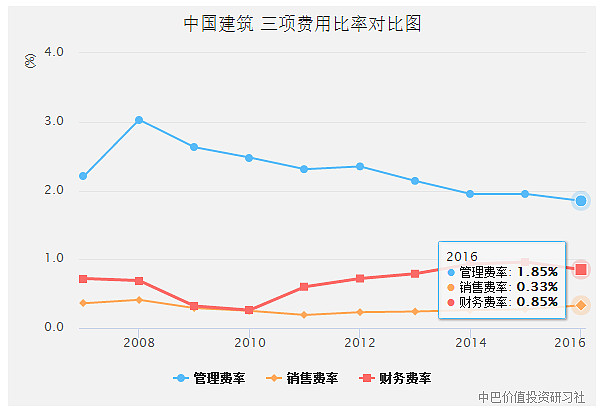

5.费用控制能力

最能体现公司费用控制能力的是管理费用率,公司的管理费用和销费费用控制都非常优秀。特别是近几年的公司管理费率一直在下降。

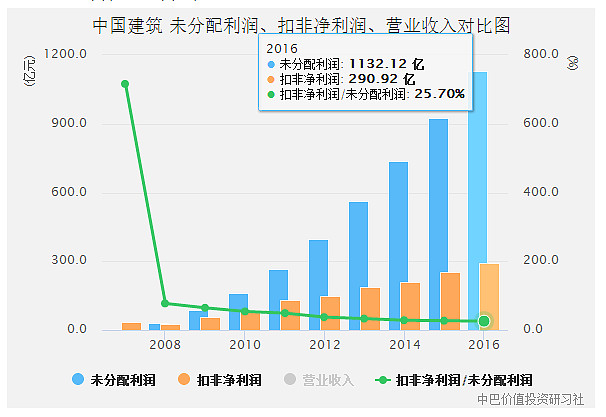

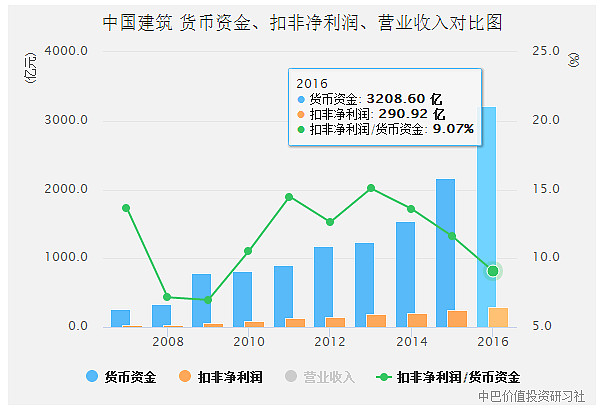

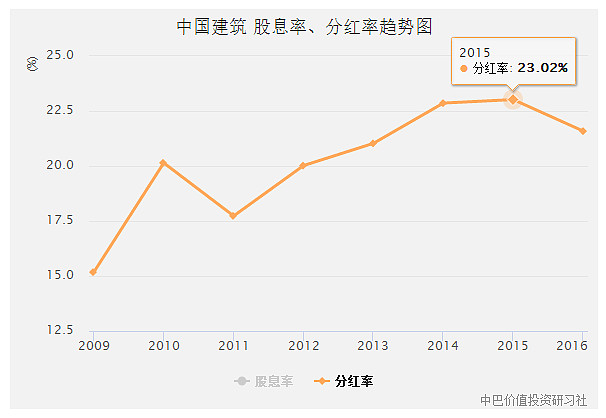

6.盈余分配能力

未分配利润是扣非净利润的近4倍,货币资金是扣非净利润的近10倍,没有新的大规模的投入。在分红方面,可以做的更好。

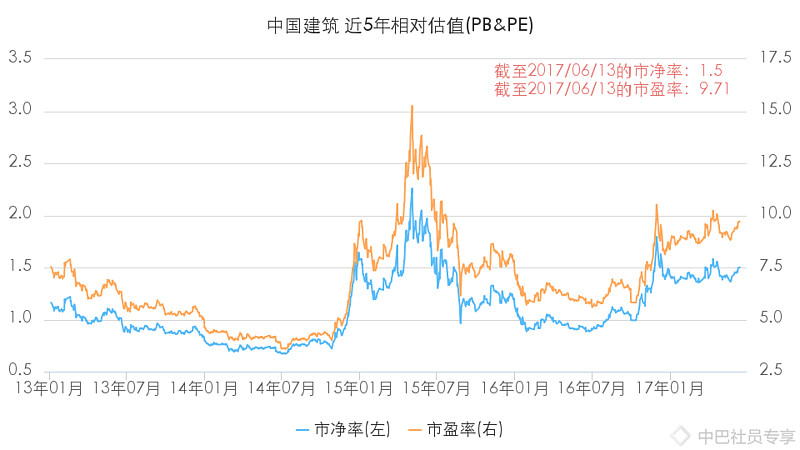

7.估值情况

房地产行业整体估值偏低,但中国建筑估值市场已经开始给了好的预期。

8.小结

一般行业里面不错的公司,暂时没有变坏的迹象,可以等待市场给出低估的机会。

(注:以上所有内容均出自中巴护城河分析模型,获取更多内容欢迎加入中巴社员,网页链接)

--------

无价值,不投资;信价投,聚中巴!

中巴第2期公开课报名:网页链接