最近一直在阅读华晨中国有关资料,这帮管理层脸皮之厚让我备受打击,看来就心理素质这方面我还有很长的路要走。通篇年报,全是盛赞公司发展如何如何好,罔顾年年亏损这一事实。而且,管理层,尤其是XXX,他是怎么有脸拿800多万工资的?这薪资水平比我江总拿的都多,这,真是无耻小儿!!!GQ之弊病可见一斑。

今天读《芒格之道》,芒格说有机会接触管理层还是管用的,他还说格雷厄姆不赞同面谈管理层。我当时就在想,格雷厄姆投资的都是啥公司啊,这些公司的管理层不忽悠你才怪。

中报没有宣布分红,我是不满的,如果三季报再不分红,那就没得玩了。年报出来怎么也得4月份了,而沈阳汽车满足交割条件后就需要偿还48亿欠款,明年3月份之前还需要再偿还37亿现金。前两次特别分红,沈阳汽车充其量也只能得到27亿现金,其5亿元的注册资本应该是不允许用来偿还借款的,我不知道其缺口打算怎么弥补?

言归正传,最近跟一个朋友辩论了一些细节,朋友说我没有数据支撑,轻易就把华晨中国的长期投资价值给否了。

所以就有了这篇文章,我要用事实数据让他无话可说![]()

开头我先提一句,做投资,一定要把想法写出来,也一定要对自己诚实。如果写的分析文章胡诌一些主管判断,不只是害人,更是害己。读者且看我分析,欢迎拍砖。

华晨中国长期投资价值几何?

①我们可以通过常规分红来收回投资,按照常规分红率来计算,几年能收回成本?

②华晨中国未来业绩支撑股价上涨。

首先我们来研究第一个问题:

①其历史分红率保持在多少?

我统计了如下数据(数据来源于当年年报):

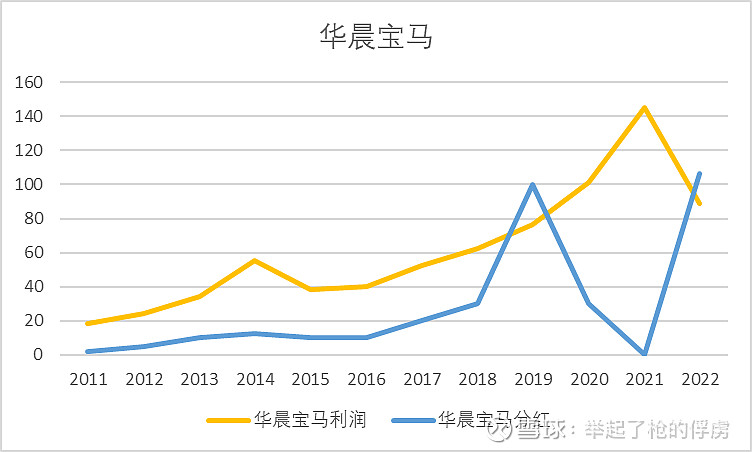

从以上数据可知,宝马每年给华晨中国的现金分红,占其当年实现的净利润比例约为30%左右,这两年之所以占比明显提升,应该跟华晨集团欠债以及出售股权有关。即使如此,平均分红率也仅仅是45.6%,未来大概率不会超过这个值。而华晨中国分红的平均值53.43%,这也是在考虑今年两次特别股息的基础上计算出来的。因此,我判断,通过现金分红收回投资成本,每年收回资金约占华晨宝马净利润的25%。

调查到这里,我首先有一个重大疑惑,华晨宝马每年实现的净利润中,有多少是依靠再投资赚来的?从华晨中国出售25%股权的对价来看,市盈率也就4倍。这里面应该有部分原因是宝马集团承诺不断引入新车型、增加沈阳就业岗位、增加新能源投资的所带来的谈判优势,但更大的可能应该是净利润含金量不足导致的低估值。而且华晨宝马当前正在、未来还要加大新能源方面的投入,大量资本支出已经确定,如何确保其分红来源?

为了完美论证其净利润增长需要依赖投资,我统计了比亚迪、长安的净现比以及购买固定资产、无形资产及其他长期资产的现金流出,参见下表(数据来源于慧博投资):

上表经营净现金流量之所以大于净利润,主要是由于经营性应付的大量增加(尤其是比亚迪),而投资性支出比亚迪更是比较冒险,远远大于净利润收入。即使是长安,投资支出占净利润比重也达到了73%,这与宝马平时分红率大约30%难道仅仅是巧合?所以我推算,在确定性大额资本支出的背景下,宝马未来几年分红率绝对不会超过50%(已经很高估了),华晨中国股东最终得到的分红约占宝马净利润的25%。

华晨宝马2023年上半年净利润约为38亿元,我们以此为基础,假设未来每年能盈利80亿元,按照25%的分红率(综合分红率)来看,华晨中国股东每年能分得20亿元现金。华晨中国当前账上有现金约200亿,当前市值148亿元。如果采取常规分红手段,约7年能收回成本,收益就是未来七年后的华晨中国,我认为风险与收益不对等。

聊到这里,有朋友又要质疑了,华晨宝马未来每年盈利绝对不止80亿。OK,咱们接着聊第二个话题:

②华晨宝马的未来业绩如何?

通过上面图表统计的盈利数据来看,扣除华晨宝马的盈利贡献,华晨中国主营业务每年亏损约10亿元。我们假设最乐观的情况,沈阳大力支持华晨中国,华晨中国主营业务扭亏为盈,以华晨中国的体制和技术来看,它有什么竞争优势吗?能将投入的资本保值就不错了。所以,看华晨中国投资价值,重点还是在华晨宝马。

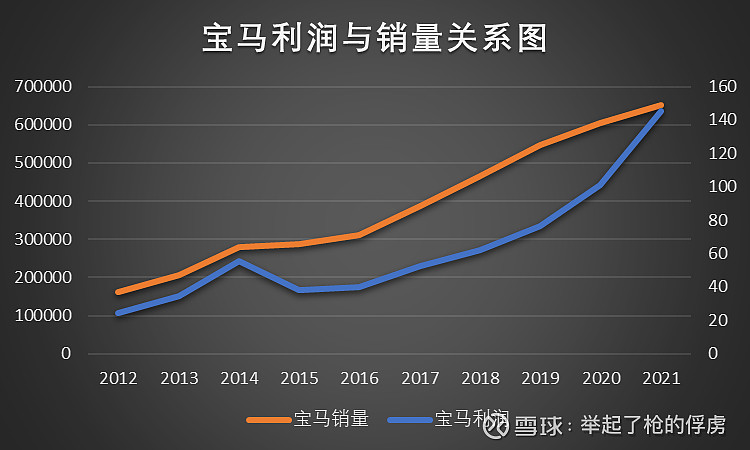

通过上图我们看到,华晨宝马盈利能力还是很强的,净利润稳步增长。2015年利润下滑原因是多方面的,一是中国经济增速回落,二是产品X1的更新换代需求,三是与当时推出的小排量汽车补贴有关,宝马汽车都属于大排量,所以当年宝马销量增速低于平均增速。

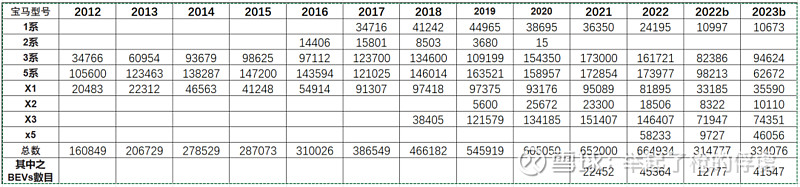

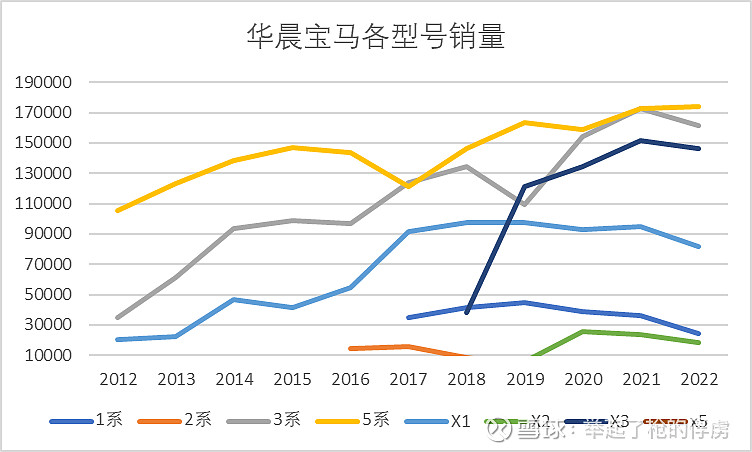

我统计了2012年以来宝马各型号的销量,总体来看,销量基本稳定。我本来以为宝马销量全是由新推出车型带来的,但细看销量虽有波动,总体呈现稳定状态。尤其是3系、5系、X3,以及新推出的X5。未来五年,我认为保持稳定销量的可能性比较大。(数据来源于年报)

更令我感到意外的,是宝马BEVs型号的销量(数据来源于财经汽车公众号)。

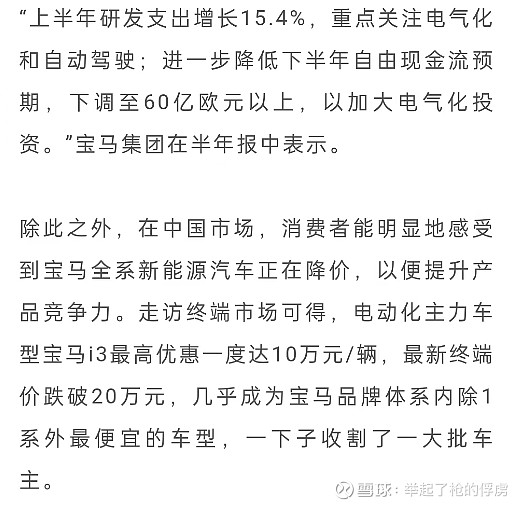

宝马的新能源增速较快,在BBA中占据优势地位。但我们也要看到,宝马全系新能源汽车降价明显,宝马i3最高优惠一度达到10万/辆,终端价跌破20万元。靠降价扩市场,我不能判断对错,但充分说明新能源市场竞争之激烈。

我对汽车产业研究较少,整体来看,高端汽车优势主要在于发动机、变速箱和底盘技术,而且汽车相对来说属于大件资产,品牌作用更强(因为试错成本太高),高端汽车车主对油价的敏感度不高,这也是这几年BBA能长期占据豪华市场的优势所在。

但当前中国新能源车辆崛起已是不争的事实,未来随着口碑的积累,占领豪华车市场也未必没有可能。我们退一万步来讲,未来宝马集团的日子肯定不如前几年好过了,在ZF大力支持新能源发展的背景下,电车取代油车是确定性趋势。

据公众号“财经汽车”统计数据,宝马集团今年上半年营收同比增长12.4%,但净利润下滑50%,宝马集团称,利润下滑主要是因为上年同期与华晨宝马合并报表所致。华晨中国半年报已经出来了,华晨宝马基本稳定,那么宝马集团所宣称的因为去年合并报表导致净利润下滑,要不就是因为他们采用的会计准则不同,要么就是宝马集团在其他地区业绩大幅下滑。我认为可能是宝马研发支出的会计处理方式不同?

华晨宝马近几年的收益主要来源于销量增加,判断未来收益也就是判断未来销量。

华晨宝马的优势就在于高端市场被新能源冲击力度较小,而且宝马还有很多新型号未来可以引进,比如7系。作为一名谨慎的投资者,我认为未来五年维持当前盈利的判断比较合理,长期来看竞争加剧不可避免。

总结:近两年,新能源汽车被大众接受度越来越高,笔者最近也刚买了一辆比亚迪。接受度这玩意儿,取决于口碑,不是线性的,是指数型的。一旦大家都认可了新能源车,传统油车衰败在所难免。所以,未来五年到底是高端油车继续繁华,还是宝马新能源能独占鳌头,还是最终被造车新势力将品牌颠覆,说实话我不敢判断。但是,作为一名谨慎的投资者,我考虑将当前盈利作为未来五年平均盈利,我认为是合适的。

如果没有特别分红,未来7年靠常规分红收回投资成本,彼时盈利就是华晨中国的估值。作为一名谨慎的投资者,我不认为7年后华晨宝马还能有如今的地位。车企属于资本密集型行业,一旦销量下滑净利润变动可能会更快。

我们假设彼时华晨中国估值200亿,也就是大致7年翻一倍的收益,我认为风险收益不对等。因为,时间是烂企业的敌人。

所以,投资华晨中国的关键还是在于判断特别分红与私有化的可能性。我最近阅读了大量文章,觉得自己之前的判断可能存在盲点。芒格曾说过,要在自己有优势的地方投资。其实在判断特别分红与私有化的可能性这一点上,我们普通投资者并不具备优势。我还在查阅沈阳各类网站,甚至想着冒充机构投资者给沈阳汽车打个电话,问问它筹资计划。

我尽量在短时间内理出思路来,分享给大家。目前判断偏向于私有化,因为沈阳汽车股东财瑞投资还在吸引新投资者,而且单靠华晨中国的分红难以偿还完负债。之前判断华晨中国每年拿出来50亿分红,我脑子是怎么想的?我觉得应该是怕别人赚大钱自己没赶上,这是一种很危险的心理,警惕,警惕!

(欢迎关注“辩与思”)