更多内容关注微信公众号:老何解盘

周末要闻:

1、中共中央政治局召开会议,分析研究2020年经济工作。

中共中央政治局12月6日召开会议,分析研究2020年经济工作;听取中央纪律检查委员会工作汇报,研究部署2020年党风廉政建设和反腐败工作。会议强调,当前和今后一个时期,我国经济稳中向好、长期向好的基本趋势没有变。我们要坚持用辩证思维看待形势发展变化,增强必胜信心,善于把外部压力转化为深化改革、扩大开放的强大动力,集中精力办好自己的事。

刚出不久的PMI数据向好,估计今年GDP“保6”没问题了。

2、外汇局:11月外汇储备30955.91亿美元,前值31051.6亿美元。

截至2019年11月末,我国外汇储备规模为30956亿美元,较年初上升229亿美元,升幅0.7%。11月,我国外汇市场供求保持基本平衡,市场预期总体稳定。受全球经济增长、货币政策预期、贸易局势等因素影响,美元指数小幅上涨,主要国家债券价格有所下跌。汇率折算和资产价格变化等估值因素,是影响当月外汇储备规模变化的主要原因。

3、证监会发布MOM指引,引入资本市场中长期资金。

证监会新闻发言人常德鹏6日表示,证监会发布《证券期货经营机构管理人中管理人(MOM)产品指引》(试行),自发布之日起实施,目的主要是为了引入资本市场中长期资金,为MOM运作进行规范。证监会机构部副主任林晓征6日表示,从此前市场反馈意见情况来看,社会各界对规则整体认同,有利于充分资管机构的专业投资能力,满足投资者和中长期资金的资产配置需求。

A股中长期资金的流入,有利于稳定股市筹码,利好股市中长期。

4、美国11月非农就业人口增加26.6万人。

美国劳工部周五公布的数据显示,美国11月非农就业人口增加26.6万人,增幅录得10个月新高,预期增加18.5万人,10月为增加12.8万人。美国11月失业率好于预期,录得3.5%,续创50年新低。

美国经济数据向好,有利于美股的继续上行,A股也会共振反弹,但是美股越涨越高,有利于特XX明年的大选,美国和中国的谈判筹码就更多了,不一定做出更多的让步。

5、欧美股市全线大涨,A50跟涨0.22%,有利于我们明天的开盘。

...........

周末看了一些研报和文章,觉得挺有参考价值的,今晚我们要聊的是极端估值是什么,讲一下目前市场估值状况的思考,希望对你接下来的投资有所帮助。(今晚写得很多,很干货,慢慢阅读)

估值这个东西,其实是见仁见智的,它到底值多少钱,你很难非常精确的去判断,我们这个东西到底值多少钱?值这个词它带有很大的主观成分。

所以巴菲特说投资部分是科学,部分是艺术,艺术重于科学。但我想估值本身是要有科学的成分,所以今天我们这里说的估值都是以历史估值作为一个比较,不是主观的对这个东西的评判,只是在历史上看这个东西在这个时候是比较贵的,这个时候是比较便宜的,它是波动的,所以大家记住今天我们说的是历史估值的横向比较。

现在两个行业是进入了极端估值的极值区域,极值区域是不是表示一定会跌?

不一定,我们只是告诉你消费股现在到了集聚的区域,大家看到在过去的15年甚至20年,消费股从来没有到过整体那么高的估值位置,但现在就是到了。

为什么?大家都明白,因为外资偏好不断介入,这些老外觉得来到中国,你们最值钱的不就是那14亿张口吗?14亿人的吃喝拉撒里面的吃最值钱的,老龄化过程中的养老带来的医药机会,你们特有的对白酒的偏爱,所以他们愿意给出更高的估值。对还是不对,很难去评述,这是当下的一个状况,我只是告诉你它的估值很高。

其次医药和信息的估值也到了一个周期的顶部,他可能要比消费要略微低一点,但是也到了一个周期的顶部。大家可以看到上一次周期的顶部是在2015、2016年,再前一次周期的顶部是在2010年,这一次是2019年,是不是会有调整不知道,我们今天谈的是一个历史估值。

我认为它们目前的估值是在历史估值的上限,并不是说这些东西一定要跌,同时这些东西一定是好的,明年后年这三块消费、医药和科技依然要重点关注,只是在价格上的选择上你可能要有所考虑。

上图很有意思,我们拿了美国和日本1980年到当下的整个市场的市值结构,想告诉大家的是什么?其实经济的发展和股市是有一定相关的,从长周期来看,经济的转型和每个行业的变化,在市值上的反应一定会逐步的浮现出来。

以美国为例,1980年油气行业12.8%的市值占比到现在的6.5%,科技从1980年的6.5%到16%,科技股在美国这30年来的占比是不断的上升,美国也逐步成为一个科技大国,比较有名的苹果、微软、思科、甲骨文、亚马逊等等都是科技的代表。

但是我们来看,同样属于发达国家的日本,1990年它的科技占比是5.2%,到现在的6.4%,也不像我们想象中的那么大,日本的数字消费服务从6.1%到了12.5%,卫生保健从2.5%到了6.8%,这两个的变化很大,同时日本的公用事业下滑得很厉害。

那么我们到底在走的是美国的这个方向,还是日本的方向?我只是把这个数据告诉大家,看看中国当下油气是4.5%,美国是6.5%,日本是1%;我们的科技 14.9%,美国是16.3%,日本是6.4%,如果从这个数据来看,我个人认为14.9%是偏高的,我们科技能力还远没有达到美国的先进水平。

我们现在能找到的科技股,似乎在 A 股里面我也想不出能和美国抗衡的公司,可能我们的腾讯阿里还是不错的,但也不是在 A 股上市,所以从这个角度来看,这里面的数据统计包括了在香港、美国上市的所有公司,如果把这个拿掉可能更符合当下。

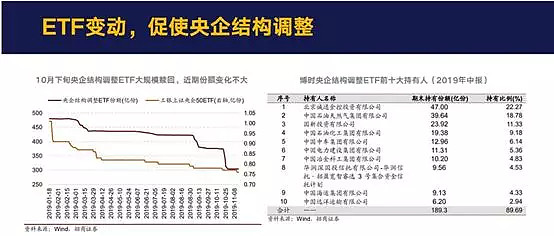

这张图是告诉大家为什么近期大量的中字头股票下跌,最重要的原因是10 月下旬央企结构调整的etf大规模赎回,现在正控制这一块,北上最近的口味也有所变化。

北上资金对央企100成份股的持股略有下滑,应该说以前北上资金对央企100的股票是很偏爱的,高分红股票的持有最近有所下滑,北上资金对央企个股的持股变化也不尽相同。

我们来看看中国建筑减得很厉害,中国神华涨得还不错,这两个股票都是 10 倍以内的低市盈率,有很多人问我,这种中字头的公司为什么一个涨一个跌?如果一定要去分析,我想可能两者的行业属性还是有所不同。

神华的分红率更稳定,中国建筑的分红率没有他高,两个公司订单都很饱满,但是资本开支上中国建筑更消耗资金,建筑公司它拿到的钱马上要投入下一个订单,所以它的分红就不敢分的太多。

而煤炭公司在供给侧改革以后,龙头的企业他已经没有扩张了,就像一个退休的老人一样,他就是靠积蓄,口袋里有的是积蓄,所以它能够每年固定的分给你红,这可能是分红率上的不同,导致了外资对他们的偏爱不同。

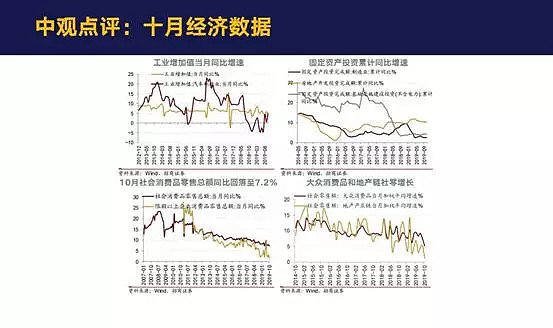

来看看10月的经济数据,从总体来看,目前整体的数据增速是不好的。

目前全年的GDP是6%,CPI 是3.8%,虽然有的人说去掉猪肉,但我是不太赞同的,统计就是统计,哪有这会儿把它去掉明年把它加上,这有什么意思?

从这个角度来看,我觉得似乎有一些滞胀的风险。滞胀这件事它比通胀要麻烦,大家一定要知道通胀这个东西是可以理解的,经济热需要印货币,然后投资很旺,这个时候一定会有通胀。因为需求好,大家抢东西,那东西怎么会不涨价?所以通胀只要不恶性,我认为还是可以的。

滞涨就讨厌了,这个就是没有需求,没有需求的时候,理论上东西价格要跌下来,但没有需求的时候,东西还不跌,还要涨价,那说明本身的产量已经到了库存下面了,就降不下去了,同时需求下降,所以这在经济学上滞胀往往是最大的难题。目前我们有滞胀的风险,还不能说是滞胀。

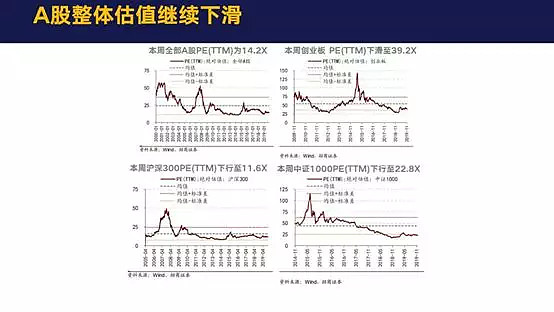

在这样的局面之下,估值无疑一定是下滑的。

大家可以看到目前A股的估值是14.2倍,创业板的估值下滑到39倍,奇怪的是创业板指数上周还是涨得不错的,所以我强调的就是这个词:个股分化。

今年和去年最明显的两个字就是分化。真正上涨跑赢指数的股票是多少?今年跑赢指数的股票是24%,创了近10年的新低,去年是30%,今年是 24%,而在过去 10 年,我们从来没有低于过 30%,所以我认为市场正在发生一个极端的变化。

沪深300的PE是11.6 倍,中证1000的PE是22.8倍,总体都是在均值的下方,特别是中证1000的股票,你看起来已经跌无可跌了,有人说这个是不是底部,还真不一定。

来看看整体行业,就是一句话,电子、饮料、食品板块的估值小幅上扬,其他的基本上都小幅回落。这个和第一张图是一样的,估值上最高的医药、消费、电子,这三块依然是重中之重。

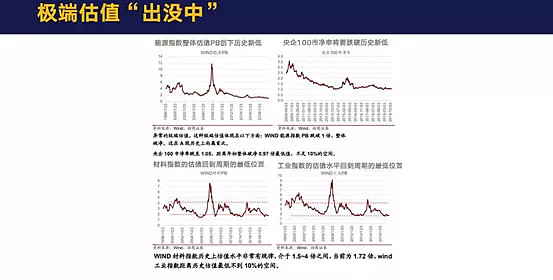

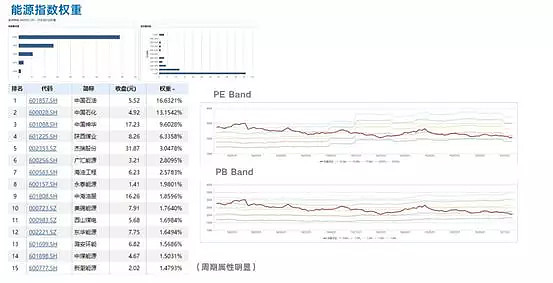

刚才我们给大家看的是极端估值上限,现在我们来看看几个下线的,能源指数、央企100、材料指数、工业指数全部是在历史的最低位置。

虽然我们理解它们的下跌,是以因为经济不好,需求不振,但是现在在历史的最低位置,这里面不只是几十家公司,而是几百家公司,所以我认为这里面多多少少也隐含着一些机会,也许机会不像06、07 年那么大,但这些难道还没有一个修复性的机会吗?

央企100 的整个权重指数里面大部分是银行、建筑和电力,基本上是在一个估值下线的位置。银行不谈了,银行我们一直认为基本上就是一个中位波动过程,那么这里面比如说长江电力、中国建筑跌了很多,万科保利、中车、中石化这些现在能不能关注?能源指数里面的石油、石化、神华、煤炭这些能不能关注?

我个人认为这些东西是可以开始关注的,虽然不一定马上要逆势去做伏击,但这些龙头品种如果它的分红率是比较稳定的,我觉得可以开始逆势做一些关注。

今晚想告诉大家的意思是估值的两个极端,最好的那些公司在最高的估值,在历史上最高的估值很多,和经济相关的中字头股票跌到了历史最低的估值,选哪个?

如果让我来选,我想选最好的,但我不愿意在这个价位进去,我可能会观察,回调10-15个点,可能是不错的机会。最差、最低的价格,低市盈率的股票什么时候进去?我想现在或者等到明年的1月份看一看,它们的估值也会有一个修复的过 程。

今晚虽然没有特别点到关注的个股或者公司,但显然在极端估值的过程里面,有三低:低估值、低市盈率、低市净率的公司,我觉得在这里面的一些是可以关注的,如果在2020年经济一旦有所向好或者回稳,这些公司会有一批安全边际的资金关注,安全边际的资金是什么意思?他们进去不是求大涨,他们进去是拿一个稳定收益,年化8%-15%,如果这些股票突然冲起来了,要习惯性地去做兑现,你不做兑现就会有人兑现。

这些股票和消费股不一样,消费是每一次回档去买入,然后再等待新高,它们是在一个低位区间里面,高的市盈率10倍,12倍,低的市盈率4倍到6 倍,在一个极低的位置去做,这也许是未来两种完全不同的投资方式。

今晚讲得很多了,主要对于当下市场不同品种的极限估值分析,不知道大家认不认同,认同的朋友可以多看几次,慢慢吸收,转发出去就是对我最大的支持了~~~

市场的情况在周五已经讲过了,不再阐述,下周重点观察创业板的成交量。

$贵州茅台(SH600519)$ $格力电器(SZ000651)$ $万科A(SZ000002)$

..............

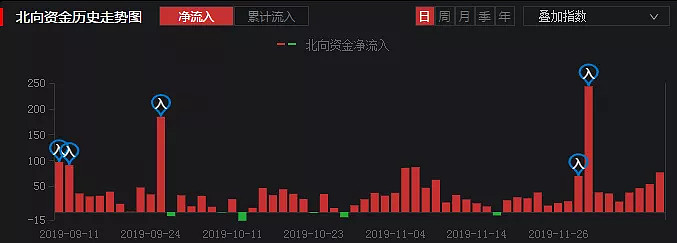

北上资金净流入57亿(继续净流入,非常好!)

新加坡A50指数

离岸美元/人民币