近期整个电力板块的走势都不好,尤其是火电和新能源,但行业并没有特别大的利空,主要原因是其他疫情管制放开后部分板块表现亢奋,吸取了电力这样中规中矩板块的资金,加上目前又是财报空挡期,没有业绩打气,所以就出现这个局面。

幸而大部分绿电的投资人更关注的是基本面。绿电运营商明年面临的形势大体如下:

利空:1)储能成本逼近;2)市场化电价(中性偏空,看具体省份和时间)

利好:3)硅产业链开始降价;4)绿色价值兑现(绿证、CCER,也有市场化电价体现)

重要因素但利好利空未知:5)电力需求(气候、经济复苏程度等对电力需求的影响);6)新项目装机速度;7)补贴发放速度(大概率利好);8)市场利率走势(大概率利好)。

以上6个因素交织在一起将影响绿电运营商明年的基本面走势,2、3、5、6、7、8以前分析过多次,这里重点谈一下1和3,这两点在年末已经开始有明显的变化,值得重点关注。

1),储能成本逼近(利空)

12月15日云南《云南省燃煤发电市场化改革实施方案(试行)》印发,提出煤电容量电价,资金来源为风光强制配储10%的要求,对当地煤电减亏有效果,但也减少了省内绿电盈利。类似政策未来中央/地方层面估计也陆续出台,但是容量电价的绝对值与疏导方式未必和云南一样。

按这个强制配储10%的规定,预计对于云南省内绿电IRR 负面影响1-2pct。特别是对绿电的存量项目也有要求,妥妥的利空。

3)硅产业链开始降价(利好)

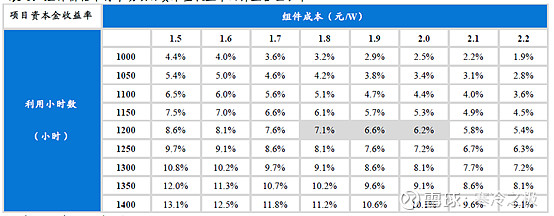

根据PVinfolink 数据,多晶硅料价格于11月中旬开始出现松动,组件价格从11月下旬开始松动,12月10日,华能集团年度光伏组件(第二批)框架协议采购开标,共有37 家企业参与投标,最低投标价格为1.83 元/W,均价约1.90 元/W。 预计2023年光伏组件价格仍有下降空间,尤其是集中式光伏。

在1200小时利用率条件下,组件价格每下降0.1元/W,资本金收益率提升约0.5ppts。