【摘要】2024年6月12日,极氪发布上市后的首份季度财报。

就2024Q1而言,极氪汽车交付量以及毛利等均有所上升,但净亏损依然较多,2021-2023共计亏损约204亿元。

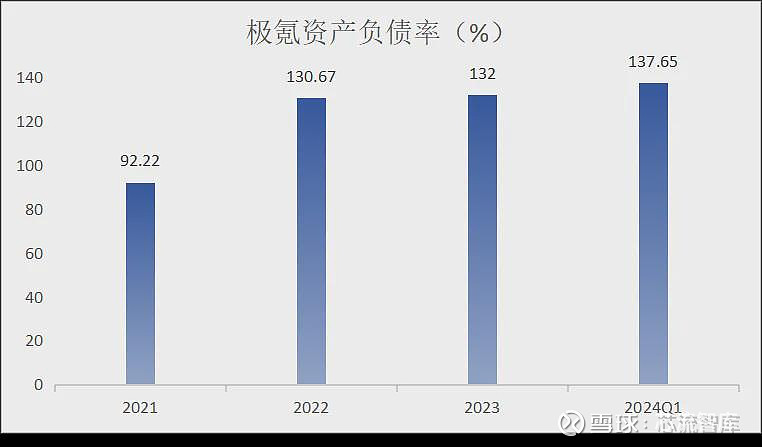

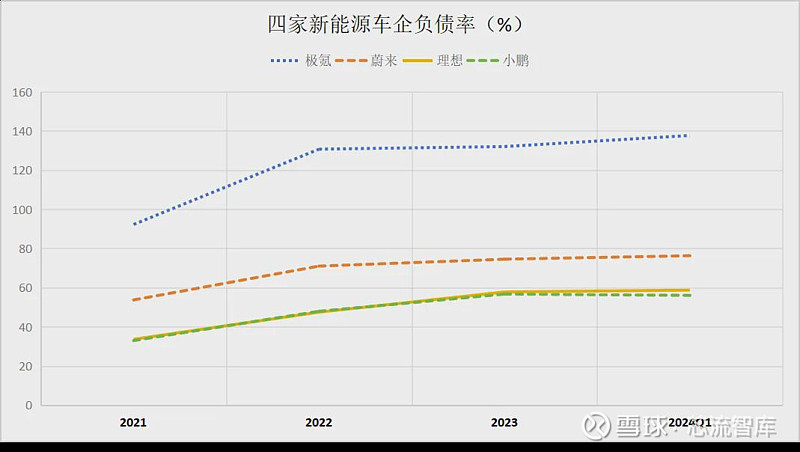

除此之外,极氪负债率从2021年的92.22%飙升到2023年的132%,而到2024年第一季度攀升到137.65%,这一数据远超新势力“蔚小理”三家。

极氪下一步的考虑,或许是如何降低自家车型的成本,既能走差异化路线,又能真正从爆款中获利。

以下为正文:

6月11号,极氪(ZEEKR)公布其2024年第一季度的财务报告,这也是其5月上市美股后交出的第一份答卷。

极氪成立于2021年3月,是吉利集团孵化的高端纯电动汽车品牌子公司,一经成立就备受瞩目。

背靠吉利集团的经验与资源,极氪规模不断扩大,从成立到上市仅用了三年时间。蔚来从成立到上市用了4年,小鹏则用了5年,相对而言,极氪可以称得上是最快IPO的汽车制造公司。

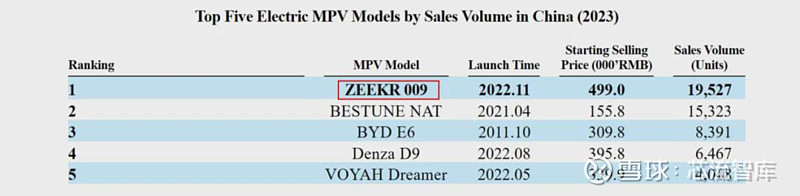

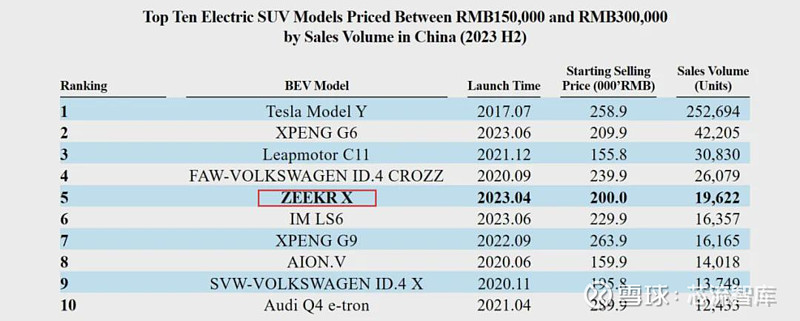

三年时间里,极氪先后上架ZEEKR001、ZEEKR001FR、ZEEKR009等车型。其中ZEEKR009车型荣登2023年中国电动MPV销量榜榜首,ZEEKRX车型跻身中国15万元-30万元电动SUV销量第五。

图片来源:极氪招股书

随着车圈迭代速度愈发加快,能否延续过去的成绩,将成为极氪的新问题。

01

2024Q1财报分析,优缺点并存

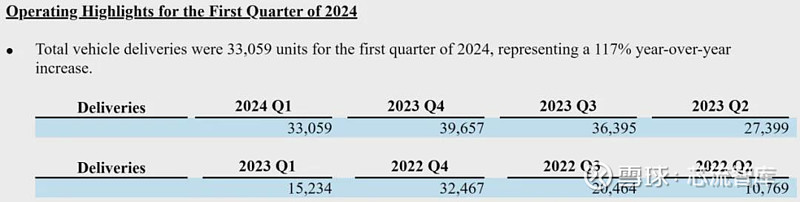

在财报开头,极氪就点明了这一季度的亮点,详情如下图:

图片来源:极氪2024年第一季度财务报告

就极氪的汽车交付量来说,2024年第一季度总交付量为33059,相比于2023年第一季度同比增长117%,但环比下降16.6%。

相应的,2024年第一季度的汽车销售收入同比增长73%,环比下降22.8%。对此,极氪官方声称是源于季节性影响与产品组合改变导致的平均售价下降。

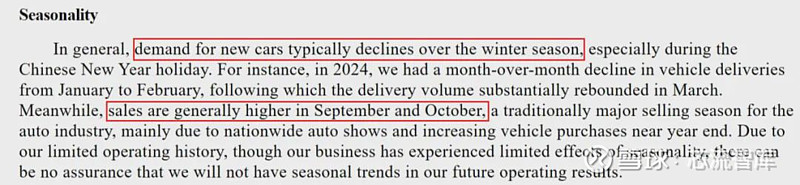

图片来源:极氪2024年第一季度财务报告

根据季节性影响,通常1-2月销量低,9-10月销量高。

图片来源:极氪招股书

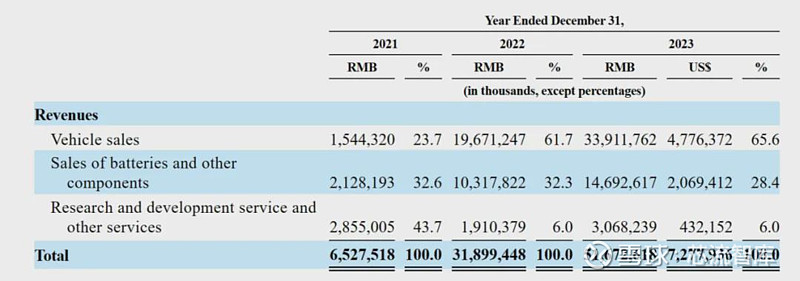

2024年第一季度,极氪汽车利润率为14%,同比增加3.9%,环比下降1.3%。

而到2023年为止,极氪的车辆销售收入占总收入的65.6%,且呈逐年上升趋势。因此汽车的利润率对于极氪的毛利率尤为重要。

图片来源:极氪招股书

在财报中极氪提到:由于汽车利润率的同比增加,极氪2024年第一季度的毛利率同比增加3.8个百分点,为11.8%。

从以上数据来看,极氪2024年第一季度情况同比有所进步,但重要的问题在于,其净亏损漏洞依旧较大。

财报显示,极氪在2024年第一季度的净亏损是20.22亿元,同比减少18%,环比减少31.2%。虽然净亏损口径同比和环比均有所收窄,但情况依然并不容乐观。

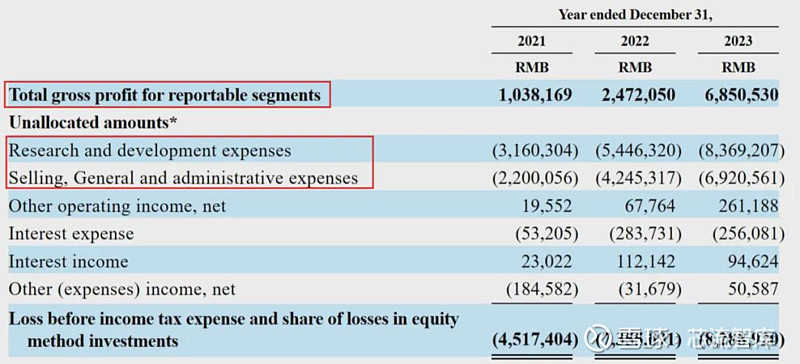

净亏损的原因包括极氪高昂的研发费用(19.25亿元)和销售、一般和行政费用(19.52亿元)。而极氪2024年第一季度的毛利也不过17.39亿元,上述两项费用中任意一项都可覆盖毛利。

值得注意的是,发生亏损的主机厂目前不止极氪一家,蔚来、小鹏等都在亏损。2024年第一季度,蔚来亏损52.64亿元,小鹏亏损13.68亿元。可见,对于新势力车厂来说,新能源汽车行业的钱并不好挣,许多厂家都在亏钱经营。

02

亏损难题持续,债务融资攀升

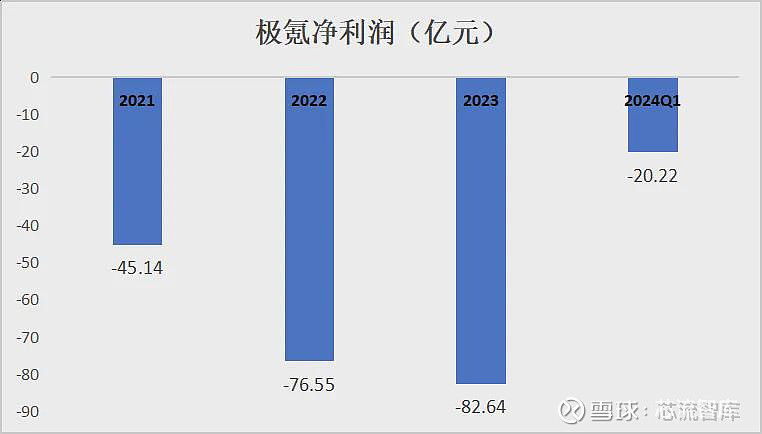

不仅是2024年第一季度,自成立以来,极氪一直在面临高额亏损。

制图:芯流智库 数据来源:Wind

从2021-2023年,极氪共计亏损204亿元,这与新能源车企前期投入大且回报周期长的行业特点有关。

与2024年第一季度相似,2021-2023年极氪的毛利为10.38,24.72和68.50亿元,虽然毛利逐年增加,但研发等费用同样越来越高,导致其不断亏损。

图片来源:极氪招股书

除了股权融资外,上市之前,极氪实际已经进行了大量的债务融资。

制图:芯流智库 数据来源:Wind

根据图示数据,极氪负债率从2021年的92.22%飙升到2023年的132%,而到2024年第一季度攀升到137.65%,尽管已经上市,一路增长的负债率一方面表明极氪发展较快,另一方面也显示出极氪巨幅的资金需求。

与蔚来、理想和小鹏对比,极氪的负债率远超其余三者。尽管发展早期,但如何扭转持续超过130%的负债率仍旧是一大问题,资不抵债、财务危机至少在短期内仍是需要考虑的重要因素。

制图:芯流智库 数据来源:Wind

持续净亏损加上过高负债率的双重因素下,极氪急需更快打出自己的销量爆款。

03

前路坎坷,尚需努力

向前看,整个车市的形势依然严峻。

尤其是在各家挣钱市场份额的同时,有些费用很难省掉。

就研发费用而言,由于新能源汽车行业技术迭代迅速,若想避免销量掉队甚至更进一步,更高的研发投入只是基本项。

此外,当前极氪处于发展初期,未来仍需扩招员工,开展更多业务,寻求更多专业服务,加大品牌影响力。又因为其刚刚上市,缺乏独立运营经验,需要一段摸索与培训的缓冲期……

基于此,其所处行业情况以及所处发展阶段都会导致未来几年极氪的各项费用的持续上升。

此外,身为行业新进入者,其产品类型数量相对不多,爆款车型的销量波动都会对整体营收造成一定冲击。

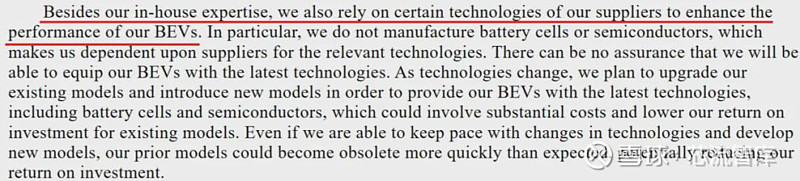

除此之外,如招股书中所述,部分核心科技并不在极氪手中,其产品性能还需要依赖于外部供应商,如电池或者半导体等。

图片来源:极氪招股书

此外,极氪部分原材料依赖于单一来源供应商,如果需求量大,销量高,则需要进一步考虑供不应求的尴尬情况。

图片来源:极氪招股书

04

尾声

从整体行业来看,未来可能会有更多的新能源车企出现,市场仍在扩张,可以预期的是竞争会越来越激烈。已经上市本身是一大先机,但如何维持领先地位至关重要。

对于多数新势力车企来说,留给爆款车型试错的时间都不会太久。

这其中,一方面要在降低BOM成本的情况下打磨几乎成为标配的智驾能力,另一方面则要思考C端客户的核心心智问题。

值得注意的是,极氪上半年共交付87870台,同比增长106%,一举夺得了2024年20万以上中国纯电品牌销冠。

中国新能源车市场“内卷”的大环境下,近半年以来争抢的主力市场逐渐向10-20万靠拢。极氪相对在20万以上的中高端车型中打出了不错的成绩。

下一步的考虑,是如何降低自家车型的成本,既能走差异化路线,又能真正从爆款中获利。