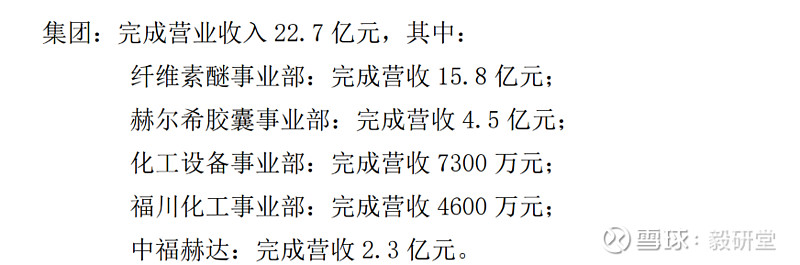

本来在看药辅行业,兜兜转转的看到了 $山东赫达(SZ002810)$

跟踪了一段时间,有几个基本判断:①2023年大量产能投放,正在爬坡;②短期估计建材类纤维素醚供需失衡,尤其是国内受地产影响较大;③医药和胶囊比较正面,盈利较高。

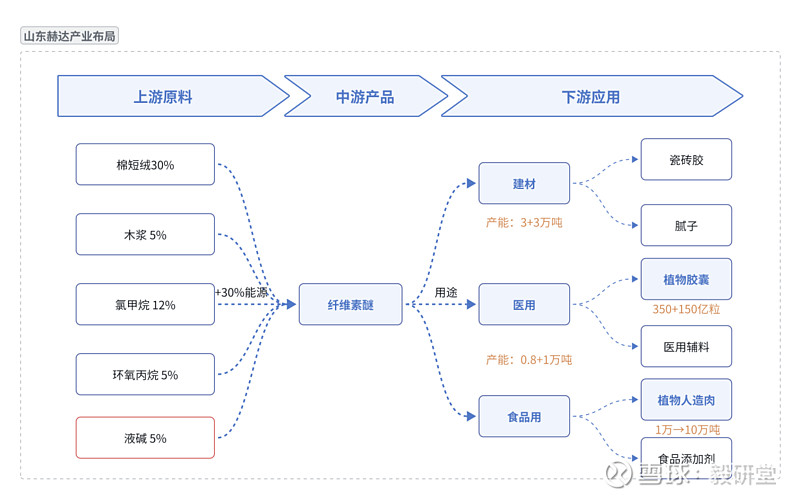

1、公司产品布局速览

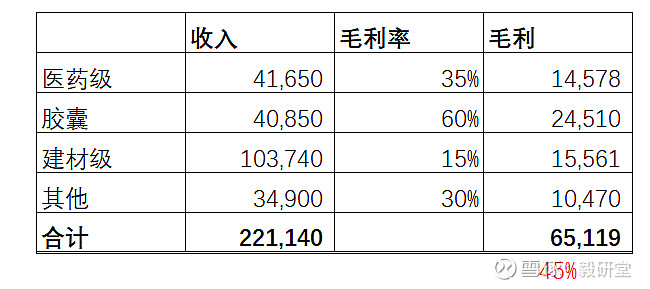

主要产品是纤维素醚,又分为建材级和医药食品级,医药级延伸一下做了植物胶囊。

从毛利率看盈利能力,植物胶囊(50-60%)>医药级(30-35%)>出口建材级(20%-25%)>国内建材级(<20%)。

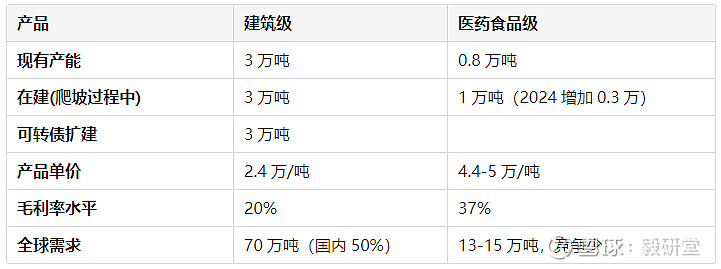

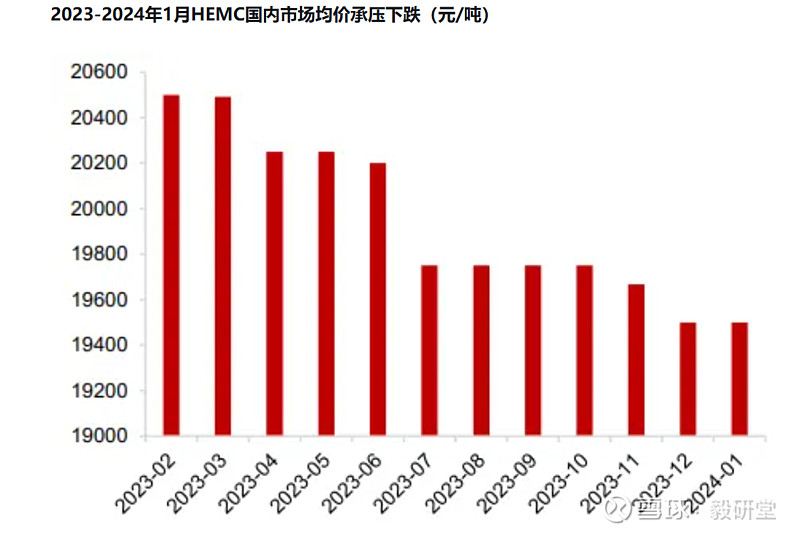

公司纤维素醚的情况如下:

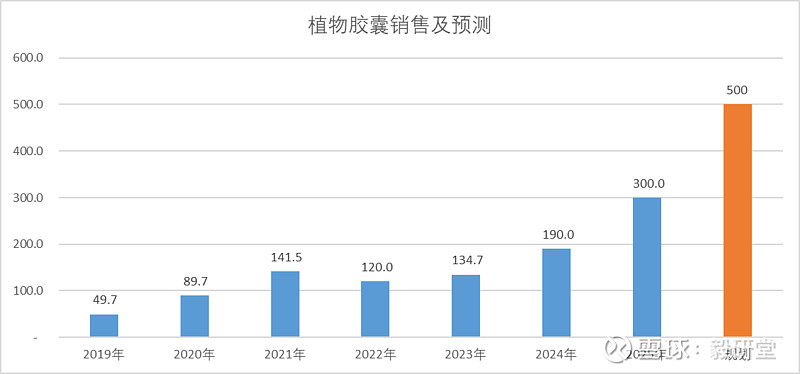

2、先说好的:植物胶囊

这几年一直在扩产植物胶囊,盈利最好,2024年1季度毛利率接近60%,净利率估计在30%左右,如果产能利用率提高,预计能到35%以上。

根据调研纪要和公司2024年规划,对植物胶囊未来几年的业绩测算如下:

产品单价:万粒215元(历史上在223元左右,比较稳定),成本已降到88元,2023年是101元。

全部500亿粒都能投产,估计能贡献11亿收入3.9亿利润,这块是弹性最大的方向。

需求端:

主战场是欧美的保健品市场,美国占到植物胶囊市场的50%,欧洲25-30%,在保健品领域对明胶胶囊的替代率35-40%,美国市场估计渗透率会翻番,欧洲25-30%。市场空间1400亿,2024年1600亿粒。所以,公司植物胶囊出口比例85-90%。

医药领域主要方向是替代明胶胶囊,但替代率较低,因为需要做关联评审,流程长(2年)。植物胶囊相对明胶胶囊贵50-100%(150-170万/亿粒)。公司二代植物胶囊完成了注册,从合规性上打开了药企采购通道,与明胶胶囊溶出曲线一致了。价格相对1代贵20%,用二代降维打击一代,同行业只有4家在做,壁垒更高,下一步通过提高良率,可将成本降低到与1代持平。

植物胶囊会消耗一部分纤维素醚(医药级),1亿粒用12吨,350亿粒用纤维素醚4200吨。

3、医药级纤维素醚

医药级纤维素醚在医药行业广泛用于薄膜包衣、粘合剂、药膜剂、软膏剂、分散剂、植物胶囊、缓控释制剂。相对建材级有一定的壁垒,毕竟是入口的东西,安全性第一。

医药级全球需求13-15万吨,国内外市场都是增长的,如果按照4.9万/吨测算,大约在70亿元。根据QY Research的统计及预测,2023年全球医药级非离子型纤维素醚市场销售额达到了9.7亿美元,预计2030年将达到16亿美元,年复合增长率(CAGR)为7.6%。

2023年销量6380吨(单季1500-1600),2024年1季度2488万吨,估计是产能投放后加大了市场开拓力度,之前的产能8000吨,考虑到植物胶囊要用一部分,2023年估计近满产状态。

如果按照这个态势,2023年估计能销售8000-10000吨。

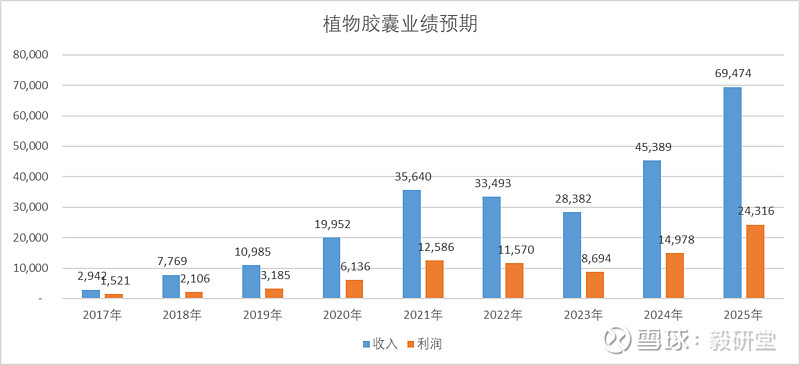

总体看,医药级纤维素醚和胶囊预计都能实现30%以上的增速。

4、建材级纤维素醚

建材级不确定性较大,主要是供需格局不好判断![]()

价格降的厉害,正常年份在2.7万,2022年那一拨行情让价格暴涨,估计新增了不少产能。产品价格大幅波动必然带来库存周期的扰动,什么时候去库存完成,产能出清完成,估计才能有起色。

2024年1季度,建材级纤维素醚毛利率只有10%左右,这里既有降价的原因,也有公司产能利用率不足的原因,估计海外出口毛利率高些。

2024年收入增长是大概率事件,利润不好说。

5、总体展望

下面是公司对2024年的展望:

根据前面分析,2024年毛利润估计有40%以上增长(其他业务瞎拍的),建材是主要的风险来源,但建材级虽然收入占比很高,盈利占比不高。

Wind给出的利润预测是3.3亿,一季报由于各种折旧、费用影响,从3.9亿调低到3亿附近,有点线性外推的感觉。如果上面的推测靠谱,期间费率估计还能降点。

50%的利润增长是可能得,也就对应到3.3亿利润,新产能投放后,折旧摊销1年估计2亿左右,估值上符合0增长模型下的安全垫50亿。

总体看,核心矛盾不够突出,有好有坏,判断起来有点难

但50亿这个价格应该有一定的安全性。适合少量配置,持续跟踪。