A股做MLCC的就那么几家公司,所以关注度比较少。$三环集团(SZ300408)$和$风华高科(SZ000636)$是唯二的面向市场化的公司,其他的MLCC以军工为主,与民用产品是两个生态体系,不具有可比性。而风华由于体制因素,按下不表吧。

MLCC属于电气元器件,号称工业大米。我发现电子元器件类公司普遍估值都比较高,即使是现在这种低迷的市场环境下,顺络电子也有27倍PE,历史上估值中枢40倍;三环集团当前估值31倍,历史估值中枢36倍。

那么,为什么这类企业估值更高呢?研究后我猜测(瞎说的啊),可能源于两方面的原因。①这类产品有一定的壁垒,格局相对稳定;②产业持续增长,且生命周期很长。

先说说壁垒的事

1、MLCC的技术难点

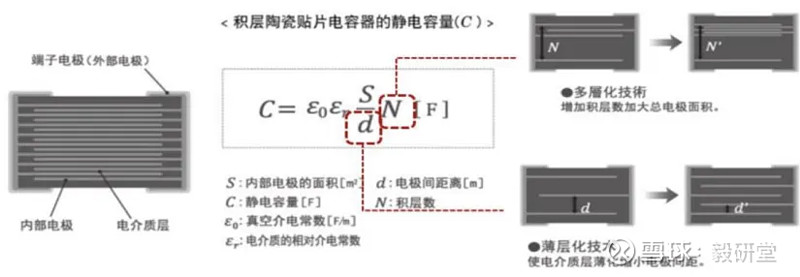

陶瓷叠的层数越多,容量越大,要想在同等尺寸下提升容量,就要把陶瓷的介质膜做薄,这样堆叠的层数才能变多。目前村田拉出 来的介质膜在0.6um以下,三环能量产的1um左右,风华的是2um。但是介质膜越薄,耐压越低,还要在陶瓷粉里面添加材料改变陶瓷粉性能。

要解决上述矛盾,需要在以下方面进行技术与经验积累

粉体颗粒度:粉体做到几十纳米级,才能使介质薄膜更薄;

粉体的一致性:同样容量,村田可以用1.2um的膜堆叠300层就行,大陆需要1um堆叠600层,所以材料不同,大陆加工难度大

配方粉的配方:容量越大,需要陶瓷粉体的介电常数越高,介电常数又和其他指标相互制约,所以提高介电常数比较难

设备与工艺的配合:是否具备调整设备能力,使得工艺,参数与材料匹配。

2、生产环节的难点

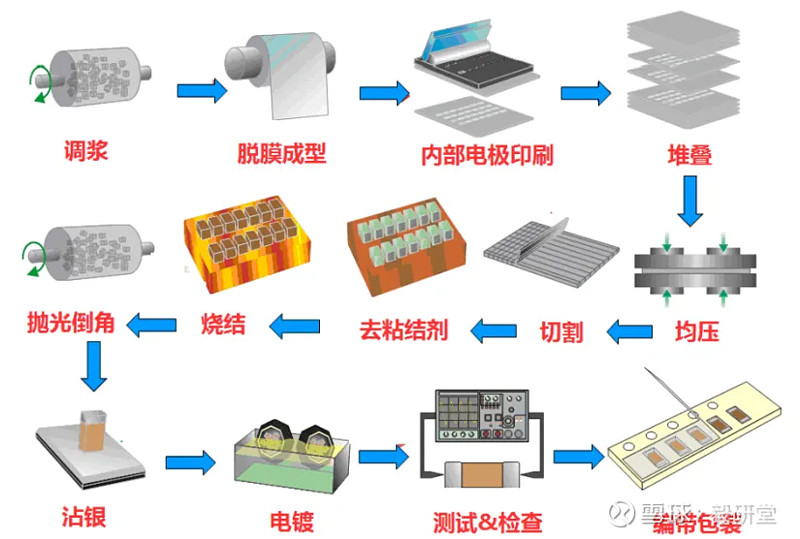

MLCC是由印好电极(内电极)的陶瓷介质膜片以交错的方式叠合起来,经过高温烧结形成陶瓷块体,再在陶瓷块的两端封上金属层(外电极)而形成的。MLCC生产流程包括流延,叠层印刷,共烧技术等方面。

材料,设备,工艺,辅材的选择需要匹配,匹配好了良率,效率会有差异,这是竞争的关键。不同的厂商,同样的材料,好的公司可以用40层达到差的公司50层的容量。

材料对良率的改善是最大的,材料好的话,其他工艺的难度就会降低,材料好坏不是看单体,而是粉体与有机物的配方,需要不断的试验,有经验的公司试错成本更低,迭代更快。比如三星当年就是挖了村田的一个团队,才解决了这个能力问题。材料配方需要与工艺配合,是个系统工程。

从工艺提升良率:能不能做出来,烧结环节是关键,但烧结需要与原材料匹配。做出来到良率品质提升,需要流延,印刷,叠层,切割的精细化。良率、效率的提升,在设备与工艺端,不同设备影响较大,工艺影响不大,每年百分几的提升空间。早期的核心不是良率,而是把产品做出来,牺牲效率保证质量,缩短开发周期,给良率提升留了空间,随后慢慢调整参数,改进良率。

材料配方

陶瓷粉体、配方粉、浆料都在亚微米和纳米级;提升材料的介电常数,因为介电常数越大,容量越高,介电常数又和其他的指标相互制约。比如说膜越薄,就需要添加添加剂去提升材料的强度,添加剂越多,介电常数越低;或者要降低陶瓷的脆性等等,所以提升介电常数很难。

流延

流延就是把上一步做好的浆料涂在PET离型膜的载体上(消耗品)。粉体颗粒的大小决定了流延出膜的厚度,一般国内粉体流出来的介质膜的厚度在2um以上,村田流出来的介质膜1um左右。介质膜越薄,同尺寸下,堆叠出来的层数越多,对应的电容容量就越大,流延机很关键,高端的是日韩供应。

叠层印刷

在既定尺寸下,容量越高,需要层叠的层数越高,薄膜介质越薄,但介质越薄,越容易被高电压击穿。如何在尺寸,容量,电压,可靠性取得平衡是技术难点。

日本公司已在2μm的薄膜介质上叠1000层工艺实践,生产出单层介质厚度为1μm的100μFMLCC。代表国内MLCC制作最高水平的风华高科公司能够完成流延成3μm厚的薄膜介质,烧结成瓷后2μm厚介质的MLCC,普遍层数300-500层,与国外先进的叠层印刷技术还有一定差距。

共烧技术

MLCC是由多层陶瓷介质印刷内电极浆料,叠合共烧而成。为此,不可避免地要解决不同收缩率的陶瓷介质和内电极金属如何在高温烧成后不会分层、开裂,即陶瓷粉料和金属电极共烧问题。共烧技术就是解决这一难题的关键技术,掌握好的共烧技术可以生产出更薄介质(2μm以下)、更高层数(1000层以上)的MLCC。当前日本公司在MLCC烧结专用设备技术方面领先于其它各国,不仅有各式氮气氛窑炉(钟罩炉和隧道炉),而且在设备自动化、精度方面有明显的优势。

良率控制

良率的提升有赖于规模的提升,但国内与台湾公司,在规模上不占优势,良率提升很难(只能做到70-80%)。一是迭代慢,二是缺少规模优势,短期有亏损的压力,所以国内公司投入比较谨慎,之前宇阳投入4-5亿,基本打水漂了。如果采用逐步扩产,很容易因为日本企业的降价无法盈利。

国产替代的机会可以部分解决这个两难困境,客户可以接受短期的低良率高成本。但国产替代会导致中低容低水平的扩产。国产替代提供了突破高容的基础条件,加上外部投资支持,具备来了打破两难困境的条件。但高端客户放量有一个过程,这个过程需要足够多的规格来匹配,比如0201的1uf用量较大,更高规格的用量小,只产高端产能利用率不足,所以高容赚钱需要足够多的规格料号。

设备及改造

调浆、成型、堆叠、均压、烧结、电镀等众多环节,无一不对厂商在陶瓷粉体、成型烧结工艺、专用设备的积累,有着极高的要求;在流延机部分,厂商会自行改造装置,以便更为精确地调节挤压机的压力,得到更薄的介质;在刮刀环节,使用气刀替代机械刀具,可以达到更好的均匀度,但气刀的位置、风速和真空度也需要得到精确的控制。

3、迭代进化的能力

前面说了,MLCC背后有一个技术平台支持,这样才能进行迭代进化。对于领先者来说,这种平台提供了不断突破极限的能力,后来者来说,则是加快学习曲线的陡峭度。

与其他行业不同,专业化分工在这里对企业的价值不太大,反而上下游一体化的迭代优势很大,比如村田的材料,叠层设备都是自己的,迭代很快。

如果依赖供应商提供原材料,迭代效率很低。材料供应商不懂MLCC,MLCC不懂材料,导致反馈,调整的回路效率很低,无法达到最优解。但是一体化的村田,可以获得最优解。

正如我在讨论$景津装备(SH603279)$ 时所说:传送门

制造业里面有一种竞争优势来自「复杂度」,就是这个产品本身看不到一两个特别锐利的竞争点,企业之间的竞争不是硬技术的竞争,而是对复杂度的总和把控。

我个人不喜欢复杂的商业,但我不喜欢的复杂是客户端的复杂,一些企业把复杂度包装,提供给客户的是简单的产品,不在其列。

4、为什么能给出高估值?

现在我们再回头看看,为什么电子元器件能给出高估值。以MLCC为例:

首先,市场很大,且在不断增长。全球MLCC市场规模预计在2024年将达到1036亿元人民币,中国市场需求占一半,未来5年复合增长5.7%,是持续增长的行业。在遥远的很多年,你看不到能替代MLCC的产品出现,反而是MLCC会替代其他电容。例如,在谐振电路中,传统的薄膜电容器开始被MLCC替代,因为MLCC能够提供更大的容量和更高的额定电压。

这样,我们在用现金流折现时,企业可持续增长的时间就很长,5%的增长不高,但是不要小看永续的价值。

其次,进口替代空间很大,典型的大行业小公司。千亿市场里,主要被日韩占据,日本和韩国企业在全球MLCC市场中占据主导地位,分别占比56%和22.5%,台湾占11%,而中国本土企业仅占7.1%。

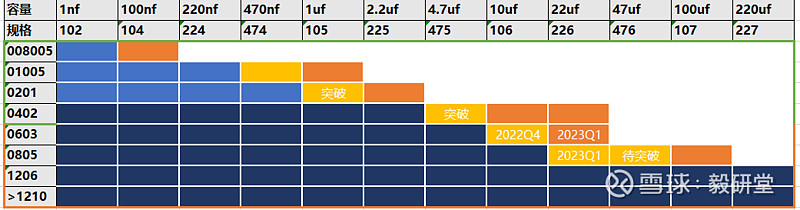

三环集团在高容量、小尺寸的MLCC产品研发上取得重大进展,公司已实现规模化量产0201-2220尺寸的高容产品,MLCC产品以实现介质层从单层5㎛膜厚到1㎛膜厚的飞跃、对叠层数达到1000层,逐步突破高端MLCC生产关键技术,推出高容高压、高强度MLCC系列产品。根据调研,三环集团在高容市场逐步蚕食(一步一步来)三星的市场是板上钉钉的事了,只是替代到哪一步。而台资的国巨和华新科是首先要放弃抵抗的。

几个数据验证,「调研信息」三星自2023年1月开始调低加工率,由之前的900一支降低至550一支,大约是60%的加工率。至于台系企业国巨和华新,宣称的加工率是60%,但实地调研后发现实际加工率约为47%,不到50%。三环的稼动率是满产。

最后,就是前面分析的壁垒。MLCC这个东西很重要,也很难。三环在MLCC领域从2001年就开始布局,到现在13年了,一直到2021年才有了大规模扩产的条件,即使这样才占了个位数的市占率(2023年大约14亿收入)。这种时间跨度本身就说明了壁垒的高低,这也意味着,后面再进来的一定是极低的概率。

当然,现在这个阶段是中国企业替代韩国和台资的阶段,行业属于战争期(所以才相对便宜)。随着战争的结束,三环和风华会获得自己的生态位。届时行业格局会稳定很长一段时间。那时候可能就是价格、销售量、利润、估值,戴维斯多击的时候。

5、这个时候会什么时候到来?

三环在这个过程中,一定存在瓶颈,我判断这个瓶颈不是产能,德阳的厂房已经建成,设备很多自制,扩产不是瓶颈。瓶颈可能来自两方面:①是不是能够继续在高端产品取得突破?②客户验证周期。

客户验证周期可能是存量产品放量的短期瓶颈。根据调研信息,MLCC要经过多道测试,且时间周期较长。首先,要经过MLCC产品的单体测试,然后MLCC和其他元器件组成模组,做整版测试。最后还要在成品端做成品测试,1年能导入算快的,2-3年才有可能成为主力供应商。卡脖子的风险,给了三环测试的机会,比如H公司。外部环境越不确定,这种验证就越快。

2023年10月11日,日本政府已将MLCC列入《经济安全保障推进法》要求稳定供应的“特定重要物资”,加以重点扶持,以期避免因MLCC供应中断带来阻碍日本经济活动的重大风险。而我国是MLCC的最大需求国,严重依赖国外MLCC品牌,以MLCC为代表的陶瓷电容器,依然是我国电子元器件行业的重大短板。

根据一份调研纪要:三环的目标是2024年在高容系列(如226系列)上取得突破,尽管存在市场倒挂现象。三环计划制定价格战略,争取将价格打到市场倒挂以下。如果能够实现这一目标,三环可能会调整其产能布局,把目前对外声明的300亿只产能增加到400亿甚至500亿只。