2022年投资收益

2022年我投资亏损-12.67%,其中打新贡献了0.38%的正收益。这里的投资收益率是指2022年投资净资产增值的百分比(投资收益 = 年底市值 - 年初市值 - 追加资金 + 提出款项)。同期沪深300指数下跌21.63%,中证全指净收益指数【N009851】下跌19.07%。

2022年,我的投资收益波动剧烈,具体情况如图1所示:

图1:2022年投资收益率

2022年我有两个没想到,第一,2022年10月31日,投资亏损44.54%,亏损这么多,我没想到。第二个就是到2022年底时,仅投资仅亏损12.67%,2022年11月、12月能反弹这么多,也没想到。这表明,要紧盯竞技场,做对的事,仅看记分牌没有任何意义。

2022年开年不久,股市就启动了下跌模式。4月26日,沪深300指数收于3784.12点,比年初的4940.37点下跌23.4%,这是2022年的股市第一个低点,当时也是上海疫情最严重的时候。

随后股市启动了一波反弹,反弹持续到2022年7月4日,沪深300指数上涨至2022年7月4日的4496.03点,比4月26日的低点上涨18%。原本以为,随着上海疫情的结束,股市不会再跌了。

但上海疫情过后,新冠疫情不时在各地零星出现,依然执行严格的动态清零措施,经济何时能回归正常也看不到头,随后股市又进入持续下跌模式,沪深300指数一直跌至2022年10月31日的3508.7点才止住了脚步,这时沪深300指数已经从年初下跌了28.98%,真是惨烈!

2022年10月31日我投资也浮亏44.54%,这是我自2006年投资以来经历的最大回撤。

作为理性的投资者,肯定不会在股票严重低估的时候卖出。我不但没卖出,反而趁机优化了自己的投资组合。

2022年10月底,港股和A股同时跌至2022年的最低点。

2022年10月28日,腾讯跌至2018年以来的历史最低点200.8港元/股;2022年10月31日,分众传媒跌至4.48港元/股。

2022年10月份,贵州茅台从2022年9月30日的1872元/股,迅速下跌至2022年10月31日的1333.02元/股。白酒股大跌,尤其是茅台大跌,往往是股市见底的一个重大信号。

好的投资机会都是在坏的时候做出的。趁着腾讯、分众传媒、洋河股份及贵族茅台的大跌,我大幅加仓腾讯、分众传媒、贵州茅台及洋河,详见《增持50%的腾讯暨2022年10月投资回顾》、《大幅买入贵州茅台和洋河股份暨2022年11月投资回顾》。

价值投资者都知道要找好的和便宜的,但是又好又便宜的一定不会随便得到,这种机会一定是在大多数人都十分恐慌的时候才会出现,那个时候敢于出手,才是投资中最重要的事。

个人认为,腾讯就是属于那种又好又便宜的那票。

2021年以来,腾讯经历了国家对平台经济整顿、中概股退市危机、国家对青少年玩游戏的严格限制、经济不振引起的广告收入下滑等一些列打击,而大股东的减持成了压倒骆驼的最后一根稻草,腾讯在2022年10月28日跌到了不可思议的200.8港元/股!

2022年10月~11月份,我以199~257.6港元/股的价格大幅增持腾讯,持股数量比2022年9月底多了64%,比2022年初多了92%。

当天上掉金子的时候,当用桶接。运气真好,我做到了。

2022年能顺利投资腾讯、洋河和茅台,也来自于自己投资理念的进化,它帮我解决了一直困扰我的优秀公司的合理估值问题。升级后的投资理念,核心一点就是:对于少数优秀的上司公司,当其净利润保持12%左右的增长时,其合理的市盈率倍数就等于当下无风险收益率的倒数,详见《投资理念的进化》一文。

2022年12月26日,我国将“新型冠状病毒肺炎”更名为“新型冠状病毒感染”,从2023年1月8日起,对新型冠状病毒由“乙类甲管”调整为“乙类乙管”。

历经2年寒冬,投资者的春天来了!

2013年至2022年,我每年的投资收益率如图2所示。

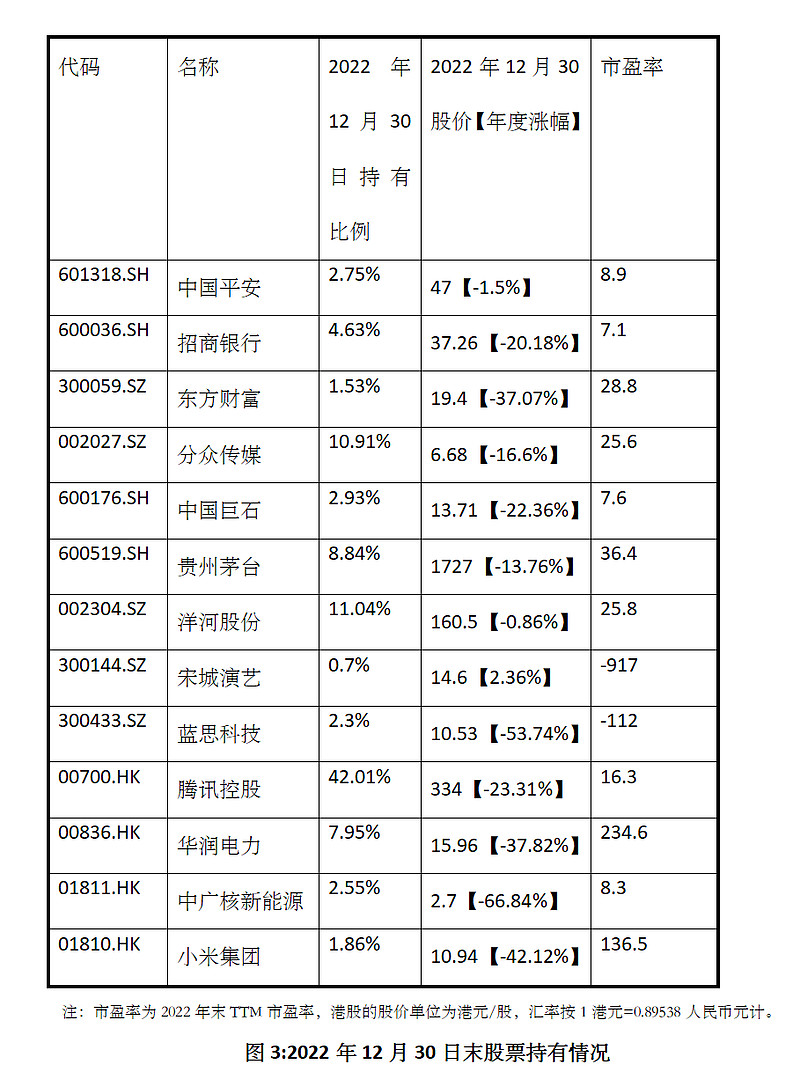

2022年12月30日,股票持有情况如下:

2022年12月份,投资组合变化很小。主要操作就是把50%的中广核换为华润电力,也加了一点洋河股份。详述如下:

中广核新能源换为华润电力

2022年12月份,我以2.49~2.76港元/股的价格减持了50%的中广核新能源,以13.88~14.36港元/股的价格增持了52%的华润电力,我觉得华润电力比中广核更值得拥有。

华润电力的火电项目自2021年下半年以来出现亏损,亏损一直持续到2022年2季度。不过2022年3季度,火电扭亏为盈了。

华润电力投资有限公司是华润电力的全资子公司,华润电力大约70%的火电资产都打包在这个公司,用于发债。这部分资产略好于其它火电资产,毛估估可以按其盈利占华润全部火电盈利的85%来计算。

2022年3季度,华润电力投资有限公司实现归母净利润2.12亿元人民币,由此可大致估算出华润电力火电部分在2022年3季度实现净利润2.49亿元(2.12 ÷ 0.85)。

2013年至2021年,华润电力投资有限公司年均实现净利润37.6亿,如果按照占比85%算,那么华润火电部分年均净利润为44.2亿。

华能国际是中国最大的火电企业,其水平应该代表行业平均水平略高一点,取华能国际盈亏平衡点来预计华润火电的未来盈利情况,则是一个较为保守的估计。

根据雪球投资者山行先生的研究(详见:网页链接

),在华能国际保持不亏不赚时,华润电力火电部分的盈利中枢,保守情形一年净利润为30亿元人民币,中性情形为45亿元。

2022年上半年,华润电力可再生能源部分实现核心净利润52.8亿港元,2022年下半年实现52.8亿港元也没问题,2022年全年可实现105.6亿港元。

华润电力可再生能源部分,若按10倍市盈率估值的话,仅这部分资产就值1056亿港元。目前火电资产是获取可再生能源的一个重要筹码,还是有价值的,值些钱的。华润目前在广东深圳、浙江温州、湖北咸宁三个区位较好的地方还在建设新的火电项目,还有增量。保守估计,华润火电每年盈利30亿,按6倍市盈率估值的话,也值180亿元,折合港币200亿元。也就是说,华润电力的合理估值在1256亿港元。

14.36港元/股的华润电力,对应华润电力市值仅为690亿港元,华润电力被低估了。

中广核新能源的装机总量中,有80%左右的绿电,但其大部分火电资产都在韩国,对获取新能源项目帮助不大。

2.49港元/股的中广核,对应市净率为0.99倍;14.36港元/股的华润电力,对应市净率为0.77倍,华润电力估值更低一些。考虑到华润火电资产已盈利,华润的杠杆也比中广核低一些,还有加杠杆的空间。故用中广核换了一些华润电力。

增持洋河

2022年12月份,继续以146.81~147.32元/股的价格增持了17.7%的洋河股份。

逐步退出对金融股的投资

自2006年进入股市以来,金融股一直就是我投资组合的一部分。当然,金融股也给我赚了不少钱。

但成也萧何,败也萧何。2021年、2022年连续2年出现亏损都和金融股有关。

2021年投资出现7.7%的亏损,主要是受中国平安大幅下跌39.97%的拖累。

2021年中国平安投资的华夏幸福暴雷,揭开了地产行业公司暴雷的序幕。地产行业前4强,恒大和融创都出现了债务违约,之前一直被推崇的高杠杆、高周转模式失去了魔法,一去不复返。

中国平安不仅投资端出现暴雷问题,比这更严重的是其寿险业务也出现了增长瓶颈。

中国平安寿险及健康险业务一年新业务价值,自2020年1季度首次出现同比23.98%的下滑以来,除2021年1季度出现昙花一现的15.36%的增长外,其余季度都是同比下滑的,截止到2022年3季度仍未扭转跌势。

中国平安的寿险遇到增长瓶颈,类似的事情在美国也出现过。个人认为其未来在养老和健康险,如果未来平安能转型成功,向美国的联合健康险那样,还有成功的机会,祝福平安。

2022年亏损较多,银行股的功劳很大。

2022年初,我持有19.33%的招商银行。2022年1季度,招行原行长田惠宇意外被查。田行长被查后,我觉得这对招行仅有短期情绪的影响,实质影响不大,详见《行长免职对招行的影响兼2022年1季报简评》。其实对银行业影响更大的是房地产行业。

2022年3月~5月,上海疫情严重时,我还照抄复制2020年的经验,增持了部分银行股,结果以亏损告终。

失败的根源,在于外部环境变了。2020年,房地产还未出现债务违约潮,而2022年,房地产公司纷纷出现债务违约,给银行业的资产质量带来了严峻挑战。

但地产行业对招商银行股价的影响,倒是出乎了我意外。

2021年以来,房地产市场整体下行,新房销售持续不振,不少房企资金链断裂,一些规模排名靠前的房企也频频出现项目停工,颇有烂尾之忧。2022年6月份以来,出现了一个新现象,就是某些地方的期房购房人“停贷”,以施压楼盘复工并按期交付。

招行的住房按揭贷款余额占其贷款比例很高,受此消息影响,招行股价又跌了一波。随着各地保交楼措施的陆续实施,仅仅这块业务对银行影响不大,尤其是对招行影响就更小了。

种种迹象表明,我国房地产的黄金时代结束了。房地产高负债高周转加杠杆的模式一去不复返了,未来房地产行业将以提升经营、管理、服务为中心,一切以居住者的生活为核心。

最新一期NFR工作论文《长尾——一个关于地产泡沫破裂的跨国观察》通过梳理1970年以来国际上22次房地产危机的相关数据,发现了三个具有一定规律性的情况:

第一,房地产危机及其影响持续时间特别长。房地产危机的影响不只表现在其发生后的一年、两年、三年,时间尺度通常是五年甚至更长。影响最大的时点通常也不是危机爆发当年或者次年,很多影响都要到第三年甚至更久才会触底。

第二,房地产危机的影响程度特别大。一些重要宏观变量的变动幅度要明显超过一般经济周期中波动的幅度,并且会在底部持续一段时间而非很快触底反弹。此外,超过40%的房地产危机伴随着系统性银行危机。

第三,房地产危机的“疤痕”似乎具有永久性。公共债务占GDP的比重在房地产危机后平均上升25个百分点且不会回到危机前水平。危机对GDP的影响也类似:GDP在危机后会持续数年低增长,此后经济恢复正常了也不会加速增长,更没有因为基数低而呈现高增速,而是保持了比危机前还略低的增速。

其实早在地产行业还未出现危机时,银行业已经经历了业绩分化,且十分明显。

2014年是银行股的最后狂欢,其后银行股经营业绩逐渐分化,银行股表现也各不相同。

2015年后,也就招行和宁波银行的股价表现不错,如果长期持有其它银行股,要赚到钱就没那么容易了。

总之,我国房地产的黄金时代结束了,这是一个时代的结束。在后房地产时代,我国或早或晚,经历商品房下跌是必然的。而金融行业,尤其是银行业和房地产行业联系紧密,超过40%的房地产危机伴随着系统性银行危机。

以零售银行见长的美国富国银行,在几年前经营也出现了问题,记得巴菲特老先生把富国银行也几乎清空了。当然,美国的摩根大通银行,业绩确实牛掰,其股价也长期跑赢标普500。

2021年中国平安给了我一记耳光,或许可以把它当做一次例外。2022年银行股又给了一次教训。我觉得这不仅仅是意外了,而是隐含着一种必然。

俗话说吃一堑,长一智,咱被市场教训了2次,那就吃两堑,长半智。

2022年,我逐渐减持了对银行股的投资。未来合适的时候,我也会把平安和招行清空,清空后就不再碰金融股了。

困难不在于想出新主意,而在于摆脱旧观念。

当然,我的看法不一定对,事实上也经常出错。最后,祝投资银行股的朋友们,都心想事成。

强烈申明,本文仅为自己的个人投资记录,文中任何操作或看法,均可能充满本人的偏见或错误。文中提及的任何个股,都有腰斩或翻倍的风险。请朋友们切记,万万不可依赖我的判断或行为作为买卖决策。