约翰.涅夫的忠实拥趸

约翰.涅夫是美国知名基金经理,1963年进入威灵顿管理公司,1964年成为温莎基金经理,并一直担任至1995年退休。在此期间,他将摇摇欲坠、濒临解散的温莎基金经营成当时最大的共同基金。

在其担任基金经理的31年间,温莎基金22次跑赢市场。总投资回报率达55.46倍,且累计年复利回报率达13.7%。

到涅夫离开温莎之时,最初投入的1美元已经变成了56美元,而同期投资标普500指数的回报却只有22美元。

约翰.涅夫的选股方法包括以下主要要素:

低市盈率;

基本成长率超过7%;

收益有保障;

总回报率相对于支付的市盈率两者关系绝佳;

“总回报率”描述的是一种成长预期:归母净利润同比增长率加上股息率。股息率是每股现金分红除以股价。举例来说,如果一只股票的归母净利润同比增长15%,股息率为3%,则这只股票的总回报率为:15 + 3 = 18。

总回报率除以市盈率得到一个数字,涅夫称之为总报酬率。举例来说,如果一只股票的总回报率为18,这只股票的动态市盈率为9,则这只股票的总报酬率为 18 / 9 = 2

约翰.涅夫一直在寻找市盈率是总回报率一半的股票。在20世纪90年代的大牛市中,这类股票很难寻找。一只股票如果总报酬率超过0.7就相当于符合了温莎的传统标准。

除非从低市盈率得到补偿,否则不买周期股;

成长行业中的稳健公司

基本面好

总体而言,约翰.涅夫是位低市盈率和逆向投资者。我觉得涅夫的投资准则是彼得.林奇PEG准则的升级版,把股息率也考虑了进来。

2012年以来,我一直以约翰.涅夫的投资理念来指导我的投资,我是涅夫的忠实拥趸。按照这一原则,2012年以来,我的投资收益尚可,但还是错过了2014年以来以贵州茅台为龙头的白酒股。

这期间虽然也买过贵州茅台和洋河股份,但是没有重仓,更没有一直持有,导致2015年以来,我的投资收益大幅跑输贵州茅台股票涨幅。

这是为何?

贵州茅台不符合约翰.涅夫的投资原则

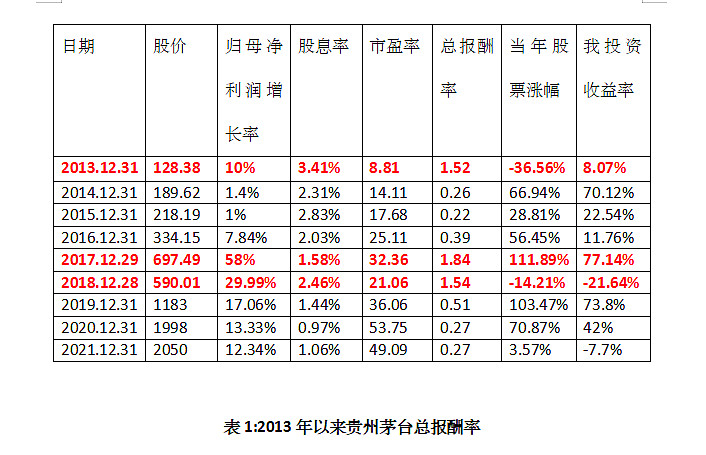

贵州茅台自2013年以来的总报酬率如下:

首先,按照约翰.涅夫的买入原则,2014年初,2018年初、2019年初是买入贵州茅台的时机。

2014年初,贵州茅台的总报酬率为1.52,符合其买入原则,2014年初买入后,当年可以盈利66.94%,但我按照约翰.涅夫的投资原则,也取得了70.12%的回报。

2018年初也符合约翰.涅夫的买入原则,我买了,但没买成重仓。这年我的投资收益跑输茅台了,这是我自己的问题。

2017年初,贵州茅台的总报酬率为0.39,不符合涅夫的买入原则,涅夫原则失效。

2019年初,贵州茅台也符合涅夫的买入原则,我也买入了茅台,但也没买成重仓。2019年我跑输茅台,这是属于我自己的问题。

这是买入时的问题,卖出呢?

对于如何卖出股票?约翰.涅夫认为温莎的每一只股票都是为了卖出才拥有。温莎计算每一只股票的增值潜力,计算的基础是预期收益和目标市盈率。作为一个常规战略,涅夫奉行“逢低买进,逢高卖出”的原则。

我们不会试图抓住最后一个美元,我们心满意足的离开,还留下一段鱼尾,让那些对优良基本面终有感悟的购买者享受最后的晚餐。

按照涅夫的原则,当总报酬率低于0.5后,股票就要考虑卖出了,换为其它符合其投资理念的其它股票。也就是说,如遵循涅夫的投资理念,茅台股票就会拿不住。

从2015年起,我的投资收益每年都跑输贵州茅台。这期间,按照涅夫的原则,要么不能买入茅台,要么要卖出茅台,很难做到持有不动。事实上,2015年以来,坚定持有茅台不动的投资者才是投资的大赢家。

我从2013年就关注茅台,但是没有重仓且仅阶段性持有,其中还有一个很重要的原因,就是我也是一位低市盈率投资者,当时总认为银行股和保险股估值更低,更值得拥有,结果重仓了金融股,与白酒股擦肩而过。

看来,投资理念需要升级。

优秀公司的合理市盈率

所谓优秀公司,按照唐朝的说法,符合三大前提的公司基本就是好公司。三大前提是利润为真;利润可持续;维持当前盈利不需要大量资本投入。

巴菲特借用了“经济商誉”这个概念,用来代表没有被记录在一家公司的资产负债表上,但却实实在在能够为企业带来利润的隐藏资产。

1990年4月18日,巴菲特在斯坦福商学院演讲时说:“如果一家企业赚取一定的利润,其他条件相等,这家企业的资产越少,其价值就越高,这真是一种矛盾,你不会从账本中看到这一点。真正让人期待的企业,是那种无需提供任何资本便能运作的企业。因为已经证实,仅靠金钱无法在与该企业的竞争中获得优势,这样的企业就是伟大的企业。”

这种经济商誉之所以宝贵,就在于它构成了一条仅靠金钱填不平的护城河。在资本逐利天性的驱使下,仅靠金钱就可以填平的护城河,一定会被填平。拥有金钱无法购买的经济商誉,企业才有成为伟大企业的可能性。

无疑,贵州茅台符合巴菲特所说的伟大企业特质。

那么,优秀公司的合理市盈率究竟是多少呢?

一句话,优秀企业的合理市盈率,就是当前无风险收益率的倒数。

2014年至2021年期间,我国无风险收益率在3%~4%之间,2022年以来在1.54%~2.88%之间,可见,优秀企业的市盈率在30倍左右是合理的。

那么,30倍的合理市盈率,其每年归母净利润同比增长需要达到30%吗?

唐朝选择的优秀企业,偏重于那些预期增长率会超过8%的企业。(P157)12%的增长率,是唐朝心中的优秀企业应有的可持续增长水平。

1977年5月,巴菲特公开发表在《财富》杂志上的《通货膨胀如何欺诈投资者》一文,也阐述了12%是优质企业应有的可持续增长水平。

查理.芒格曾这样表达伯克希尔的投资原则:“我们就像刺猬,只会一招,就是寻找利率低于3%的浮存金,并把它投向能产生13%回报的企业。”芒格所用的13%,所代表的含义就是“比(能够获得12%回报率的)普通优质企业还要好一点点的企业”。

可见,对于优秀企业,即便其成长性在8~12%之间,给其30倍的市盈率也是合理的。但按照涅夫的原则,这样的估值太高了,不符合其买入原则。

我以往也是如此认为,8~12%的成长,30倍的市盈率真是太高了。这是我迟迟不敢买入及重仓的最根本原因。

优秀公司的卖出原则

那么,对于优秀公司,估值多高要卖出呢?

唐朝认为,对于优秀公司,当前估值,是三年后合理估值的1.5倍或者当年50倍动态市盈率,二者中较低值即为一年内卖点。

唐朝的理念,就是尽量不卖出优秀公司,除非其估值高得离谱。

唐朝优秀公司的卖出原则,也不符合涅夫的投资原则。按照涅夫的原则,如成长性在12%左右,市盈率在30倍左右时就该考虑卖出了。

投资理念的进化

凯恩斯早就指出了这一问题:“困难不在于想出新主意,而在于摆脱旧观念。”这些年来,我按照约翰.涅夫的投资原则进行投资,也赚到了一些钱。

但是2015年以来贵州茅台的实践表明,我的投资理念需要与时俱进,不能再局限于低市盈率和困境反转股投资。对于优秀的公司,买入后,只要不过分高估,尽可能长期持有为上策。

错过了2014年以来以贵州茅台为龙头的白酒股,当下有没有被低估的中国版喜诗糖果?

我认为有,当下的腾讯就是一例。

践行新投资理念,从当下的腾讯开始。

对于自己的投资,今后大部分仓位以持有不动为主。当然,也要发挥自己的优势,部分仓位投资低市盈率和困境反转股类股票。

实际上,初入股票投资这行时,我就读过巴菲特投资喜诗糖果的案例,但是读过不等于读懂,读懂需要历练和阅历。

纸上得来终觉浅,绝知此事要躬行。历经多年,我终于认识到了自己投资的局限性。以后要尽量持有优秀的公司,且尽可能较长期持有,才是正途。如果频繁买入卖出,出错是一种必然,不出错才是偶然。

财富是思考的副产品,投资永远在路上。