春秋航空年报主要信息摘录

原创 钱宇锋 锋谈慧语 2024-05-02 07:56 北京

由于长期用放大镜盯着春秋看,这份年报确实没多少需要额外点评的内容,就把一些关键信息摘录一下吧,以便未来做对比分析。

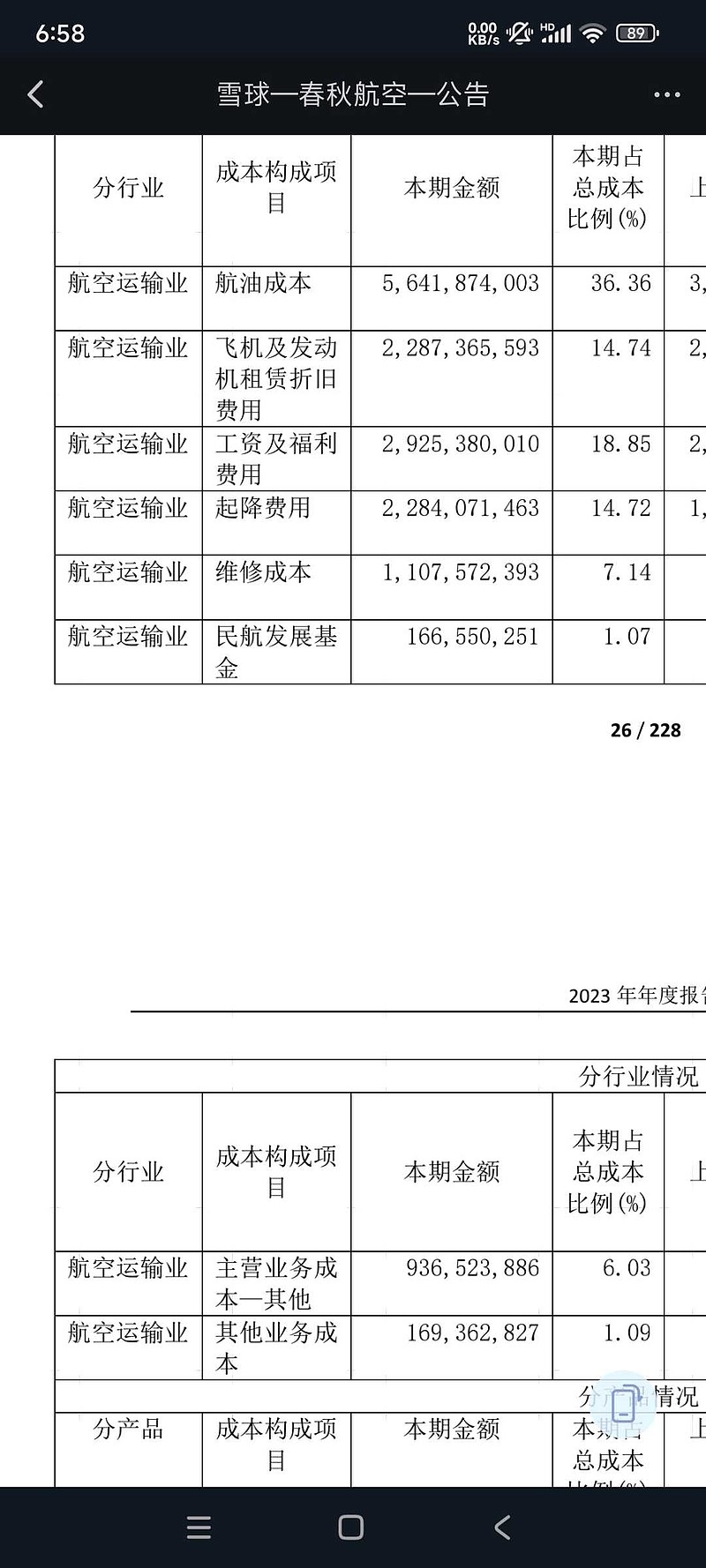

1. 成本端,年底机队121架,全年飞机利用率8.5小时,营业成本155.2亿,ASK47467百万座公里,其中租赁折旧22.87亿,平均119架飞机算,单机成本1922万,燃油成本56.42亿,单位油耗成本0.11886,单位起降费0.048,单位营业成本0.3270。

去年由于利用率比2019年低30%,所以单位成本会比较高,作为对比2019年是0.30,去年同比2019年上升了9%,19年ASK是43706百万座公里,燃油成本41.66亿,单位油耗0.0953,去年上升了24.7%,因为油价上涨了将近30%;19年起降费24.24亿,单位起降费是0.055,去年单位起降费同比19年下降了12.73%,因为去年国际占比低;19年租赁折旧20.18亿,年底93架飞机,年初81架,平均87架,单机成本2319万,因为自购飞机占比大幅提高。

2. 收入端,营业收入179.38亿,客座率89.39%,RPK42432百万人公里,国际占比11%,港澳台占比1.37%,单位收益0.412,其中国内0.398,国际0.513,港澳台0.475。

我们知道去年疫情后第一年,需求井喷,航班恢复分了七段走,所以票价相比往年异常高,作为对比,2019年单位收益是0.362,去年同比2019年上升13.8%,其中国内0.358,国际0.368,港澳台0.385。

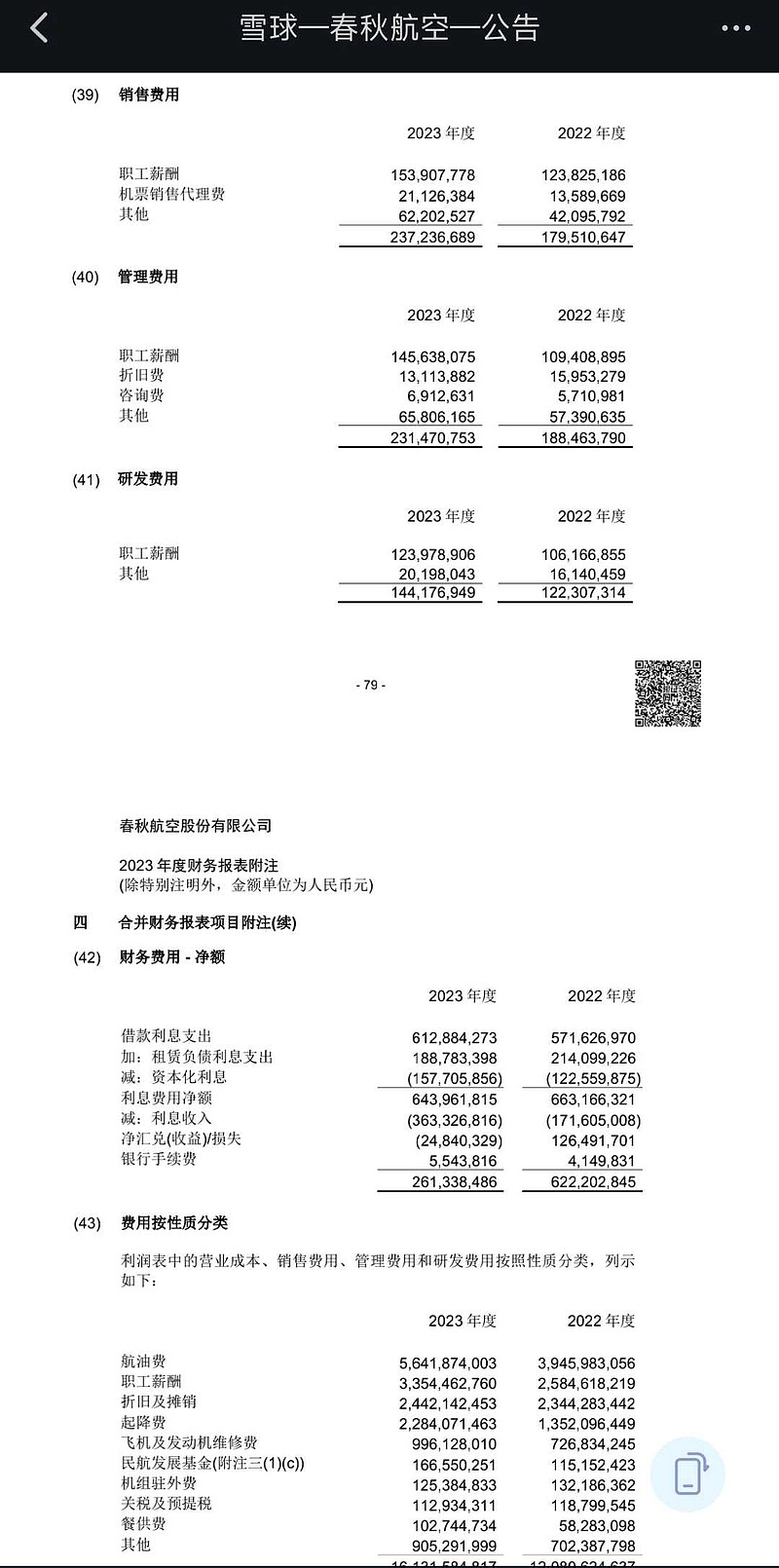

3. 费用方面,摘录如下:

销售费用2.37亿元,费率1.32%

管理费用2.31亿元,费率1.29%

研发费用1.44亿元,费率0.8%

财务费用2.61亿元,费率1.46%。

展开说说财务费用,借款利息支出6.13亿,对应银行借款大概180亿,借款利率3.3%左右,包含资本化利息1.58亿,租赁负债利息是1.89亿,利息费用净额6.44亿,利息收入3.63亿,汇兑收益0.25亿,银行手续费0.05亿。

我们知道吉祥的财务费用大幅高于春秋,所以对比一下吉祥财务费用细项,其中银行贷款利息支出4.47亿(银行借款大概140亿,借款利率大概3.19%),其实比春秋还低了1.7亿,春秋扣掉1.58亿资本化利息后,两家基本差不多。吉祥租赁利息高达9.45亿,包含售后回租,这是二者产生巨大差别的根本原因,吉祥租赁的利息太高了。吉祥费用如下:

进一步的探究,吉祥使用权资产162亿,租赁负债约154亿,对应租赁飞机92架,平均单机租赁负债是1.67亿。

作为对比,春秋航空的使用权资产28亿,租赁负债32亿,对应租赁飞机48架,单机租赁负债仅0.67亿,只有吉祥的2/5,单机租赁负债可能跟飞机型号,机龄,租期都有关系。

总之,吉祥租赁负债接近春秋的5倍,租赁利息也接近春秋的5倍,比例一致,算是找对原因了,两家基本上是按5.9%的利率计算利息的。

再进一步的,我们对比一下东航的,租赁负债842亿,是吉祥的5.47倍,租赁利息是32.3亿,仅为吉祥的3.43倍,租赁利率3.84%,为何会这样呢?

国航租赁负债822亿,租赁利息33亿,基本上和东航一样。

进一步查看了同为民营企业,2021年才开始新租赁准则的华夏,租赁负债69亿,租赁利息3.67亿,利率5.32%,介于三大航和春秋吉祥之间。

租赁利息就先说到这。

再说一下租赁负债的变化趋势,春秋去年年初有租赁负债40.79亿,年底只剩31.74亿,一年内到期9.93亿,年底就只有21.82亿,与之对应的是租赁飞机分批到期,以目前市场高昂的租赁价格,春秋大概率要么回购要么退租,按这个趋势下去,租赁负债降低到忽略不计,快要被消灭掉了,全自购机队真是极为罕见,看看我们会不会见证奇迹吧。

第二个造成春秋吉祥财务费用差别的原因是春秋有大笔的利息收入,利息收入达到3.63亿,而吉祥少到忽略不计。之所以产生大笔利息收入,是因为春秋长期维持账上货币资金百亿以上,其中大概30多亿是以美元形式存在。

4. 其他收益,航线补贴8.6亿,财政补贴2.8亿,合计11.4亿,旅客运输量2413万人次,人均航线补贴35.6元。

作为对比,2019年航线补贴11.05亿,旅客运输人次2239万,人均补贴49元,可见人均补贴大幅下降,背后原因是运力结构差别,如今国内航网大幅优化,集中在大型机场省会级城市。

5.资产负债表

由于一季报更新,我不对年报展开。一季报中432亿总资产的构成是:

固定资产205亿,占比1/2

货币资金105亿,占比1/4

在建工程52亿,占比1/8

使用权资产26亿,占比1/16

其他杂项累积占比1/16

特别干净的资产,特别有意思的比例,就像分饼一样,不停的二分。

负债端看,负债合计267亿,构成是:

长期借款128亿,接近1/2

短期借款27亿,一年内到期的非流动负债44亿,合计71亿,超过1/4

租赁负债19亿,长期应付款14亿,合计接近34亿,占比1/8

其他占用款占比1/8。

6. 最后说一下分红,每10股分红7元,总共分红6.8亿,相比疫情前大幅增长3倍,基本上一次性把疫情期间的分红补上来了,更为期待的是,公司未来三年投资者回报规划中规定,每年分红不低于当年可分配利润的30%,我们考虑到接下来三年的利润预期是30/40/50亿,对应分红是9/12/15亿,逐年提高,分红成长同时兼顾,疫情前的2018年全年利润也才15亿,未来光靠分红就能超过了,以后再也不用说什么赚的钱全部要用来买飞机这种话了,真金白银的逐年增长,套用一句时下流行的话说,这就是高质量发展。