网上对狗科财报分析的文章多如牛毛,还有勤快的股东,把狗科财报里列出的每一块地都数了个遍,得出结论大同小异:狗科的地总体不错,财务总体稳健。

说实在的,狗科近几年的财报,我之前也都看过。总体感觉也是如此。由于在狗科上面亏了几十个,今年的财报看得格外仔细一点。“死也要死得明白”!这不仔细不要紧,一仔细就发现问题所在了:原来,郁会计的水平确实了得。我亏钱,说到底,还是认知不够。

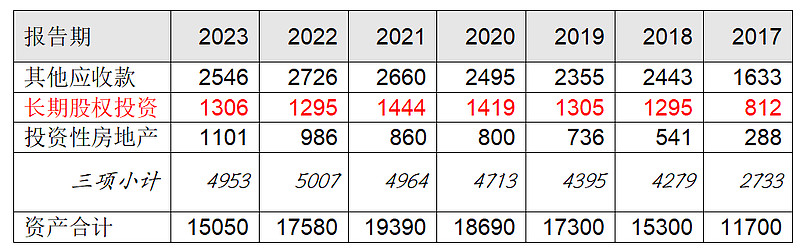

经过仔细剖析,叠加合理推测。我有个惊人的发现:狗科的财报里面,原来还藏着一个狗科。郁会计在2018年喊出“活下去”后,为了怕狗科被“恒碧保融”远甩身后,以他认为“保险/保守”的方式,悄悄帮我们加了一道杠杆——“小股操盘、表外扩表”。你说溜不溜?请睁大眼睛看一组数据,狗科财报的所有秘密就藏在这里:

从2017年到2023年,狗科总资产增加了3350亿,其中,增加的大部分由“长期股权投资”(及其派生的其它应收款)和“投资性房地产”所贡献,合计贡献了2220亿的增加额。这两项是什么鬼?

投资性房地产很简单。就是狗科近年来重点搞的“商办”、“物流”、“长租公寓”。这块业务消耗了狗科1000亿现金流。这块资产目前看,问题不是很大,基本能覆盖利息成本,而且通过发瑞思,也有一定流动性。

但“长期股权投资”是什么鬼?对于这个消耗了狗科近4000亿现金流的科目。狗科财报里却几乎不提,只把它分为两类——“合营企业”、“联营企业”,各占50%左右。当然,公平而言,消耗现金流没这么多,其它应付也有1600亿,可以抵扣部分(但也是纠纷根源)。

投资普洛斯、环山养猪的钱,估计是归在这个科目下,不过除此外,应该还有超1000亿,投向哪了?

从狗科披露的应收关联方列表中可看出,存在关联往来的“联营企业”和“合营企业”各有数百家,从公司名称来看,大多有“置业”、“房地产开发”字样,可见,这上千家关联企业,绝大部分从事房地产开发业务。考虑到“联营企业”和“合营企业”不并表,狗科的持股比例应该在50%左右,这上千家关联企业的净资产应该在2000亿以上。由于这些关联企业的营收、负债都不进入狗科报表,我们无从判断体外负债规模。不过,从高达2500亿以上“其它应收款”看,其经营体量和负债体量应该非常庞大。几乎相当于表内的狗科一半体量,相当于在体外再造了半个狗科。

这就很要命了。我们无从得知狗科与这些体外企业的合作模式到底以哪种为主,也可能兼而有之:

A、狗科资金做“优先”,合作方做“劣后”。相当于鱼大师不看好后市,但还想利用狗科的低息+信用+品牌优势为股东赚点钱,所以做了一个“资金池”给佳兆业、唐山**、烟台**之类地头蛇放贷。

B、狗科资金做“夹层”,合作方做“劣后”,信托方资金做“优先”。

C、狗科资金做“劣后”,信托方资金做“优先”。

D、狗科和合作方不分优劣后,按比例出资合作。

上述各种合作方式中,项目公司为了容易去化,肯定打上了狗科的品牌,那么,万一合作方“暴雷”或者“跑路”,那么,还债、去化、“保交付”的重任只能交给狗科了。就好比你买了搜特的可转债,美滋滋地想着,如果股价(房价)继续涨,我就换股拿收益,如果下跌,我就拿利息和本金。没想到,合作方跑路了,留你在风中凌乱。

由于是合作项目,项目质量总体不如表内项目,边角料、旧改等难周转的项目更多,在下行周期受到冲击更大。我们不妨来看看狗科财报里披露这部分体外项目的回报情况:

这几千亿的体外资产,除了2020年,为狗科赚了97亿。后面几年,就每况愈下了。这两年更是不堪入目。

更要命的是,由于体外合作方跑路,狗科跑不了。近几年狗科的现金流几乎都拿去填体外的坑了。造成,即使狗科已经使出浑身解数来缩表。缩的只是“现金”、“存货”和“合同负债”。而“长期股权投资”和“其它应收款”这两项压根缩不下去。有息负债更是越缩越高了。常理而言,随着2023年狗科交付洪峰过去,年底的现金流应该是好转的。但是2023年财报尚未出现这一拐点,我判断是由于体外还在吸血。

所以,辛苦数地那位兄弟,你数得再认真,再准确,也没啥卵用。因为,狗科的问题根本不在报表披露的那几百个项目上,而在报表压根不披露的那几百个项目上。你是数了个寂寞,然后还亏了钱。我再说一遍,狗科的体外资产是不进损益表的。所以,狗科的项目数量、销售收入、负债规模、少数股东权益要远比合并报表上的高(我估计在1.5倍左右)。狗科合并报表中的“少数股东权益”只核算了表内项目的少数股东权益。狗科体外,还有大量的少数股东(合作方)损益。悲催的是,体外部分,狗科出了大钱,没享受到啥收益,还要额外承担大量原本由合作方分担的债务。而且,由于牵扯到合作方利益,你想割肉都割不掉。这就是狗科今日困境的根本原因!!!

造成狗科庞大体外资产和负债的原因,有总部管理失控、地方诸侯权力过大等原因,也与跟投机制“赚钱自己吃肉、亏钱公司兜底”等天生缺陷有关,也和老王退了后,新管理班子急于表功、战略失当有关。

郁会计喊出“活下去”后,狗科体内部分确实在缩表,但踩了几脚刹车后,好像市场还很旺,他又担心缩得太快,业绩掉队,于是,他就想寻求一种稳妥的方法来平衡缩表的风险。他学习了金地的“小股操盘”,觉得这模式很好,既不影响“表内缩表”,又不耽误赚钱,还能发挥狗科的品牌和资金优势,团队也有活干,股东也不会骂(有段时间,确实天天被骂要被恒碧融超过)。但是哦,世道不古,你鱼老爷是体面人,狗科也是座大庙,你们跑不掉,那些地头蛇、流氓可鞋底抹油就跑了。你分得少点,他们还起诉你偷税漏税。这冤屈又向谁诉说?$万科A(SZ000002)$ @萨拉丁_CPA @扯万子