半年报节选,贴一贴做点分享。

最近这几年,整体的经济形势和民众心态大起大落。2020年疫情刚开始那会儿,大家整体都很乐观,对经济和未来充满乐观。而去年开始,大家悲观的情绪一波又一波。股市也基本上充分体现了投票机属性,特别是今年以来,称重机属性进一步退后,主导股市的更多是大众的悲观。那么,我们先来看看悲观的理由。

1. 悲观的理由

经济增长的三驾马车,投资,出口和消费,投资端已经很难有大的增量了,毕竟从基础设施角度,我们整体的基础设施不弱于甚至好于大多发达国家,增量空间确实比较小了。当然,这一点不是大陆经济体所特有,台湾大部分的基建也在他们人均12000美元以下时就完成了。5月份直播时,我们也说了这点,从投资增速上也看的出来,很难靠投资来拉动经济更多增长。

接着是出口,出口虽然从数据上不算差。但是从实际调研的角度上看,困难不小。主要原因在于外部环境。欧美的衰退预期与疫情前两年对我国供应链的过度依赖开始退潮,导致出口订单可能下行。今年我们观察到另外一个现象,有一些C端企业确实是在推进供应链“中国+1”行动,并且这可能是普遍性行为,这个变化不可逆。那么,存量的一些份额必然流失。

最后是消费。所有的发达经济体,都是消费型经济体,消费对经济增长的贡献大于80%。即使和我们一样,具有制造业传统优势的东亚经济体,最终也是如此。但我们目前消费对经济增长的贡献率只有60%。而且因为过去几年的原因,居民的消费能力确实有很大的压制。无论是从资产负债表角度还是从新增现金流角度都一样。失业率和出生人口只是结果。投资和出口面临的现状传导到消费,也会进一步压制消费。

以上的现状是共识,还有一个从上到下的共识是需要宏观调控刺激经济。目前中央部门还有加杠杆的空间,是否可以通过减税、发钱等方式来刺激消费,这个不仅是我们,我看很多经济学家也都提过。当然,目前还没有这些措施,目前主要的措施包括降息等,都是针对供给端而非需求端,看起来也几乎没效果。这些因素构成了整体的悲观。

大部分企业的一季报又从数据上印证了这个悲观,利润端收入端表现都不太好。既然基本面不好,或者说测不准甚至短期爆雷,那么很多投资主体就陷入了混乱,从而被情绪和考核、客户之类的东西牵引着去参与零和博弈。股市整体的称重机功能在这时候被压到最小。而另一部分人,选择逃避,不去看未来和现在,蜂拥到那些从过去看股息率高的标的,从而引发另一副炒作场景,所谓某某特估。我们过去说过很多次,混乱的时候,我们去看看历史,很多东西都在历史里存在过,没有什么特殊的。

2. 常识

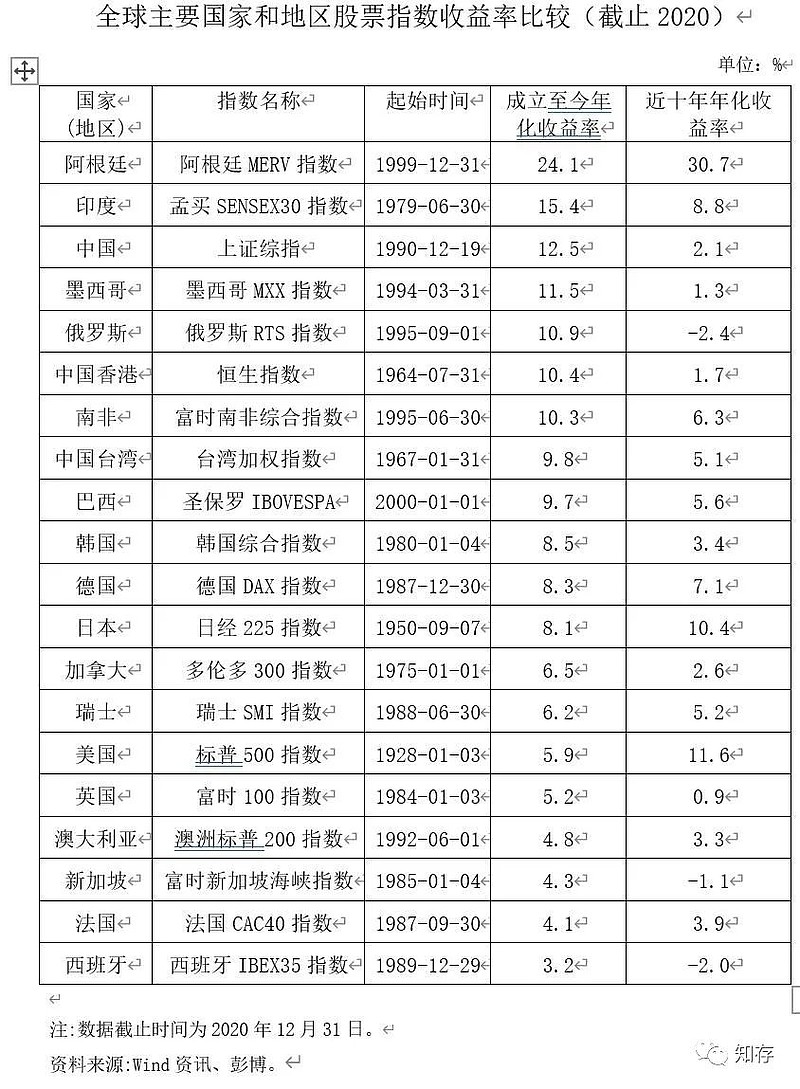

前段时间,我们分享过一个统计数据。全球主要经济体,无论是发达国家还是中等收入国家,无论发展的快还是慢,甚至是衰退。股市相对来说基本都是能大幅跑赢通胀,所以其实长远看没啥好担心的。时不时就会有混乱的时期,过段时间,回头看无非是赚多赚少的区别。这一点,在我们看过全球股市历史后,就很确定。也许阶段性市场会奖励走歪门邪道的,长远看价投差不了。

这里特别可以提一下的有英国,过去二十多年英国宏观经济表现很不错。但股市表现不好,主要是金融板块的拖累,金融板块里银行板块拖累最大。十年跌幅26%。银行股主要跟随房地产周期。而英国和我们的共同点是唯二的两个——金融板块是市值第一板块的市场。所以我们能看到所谓的银行避险是不成立的。

至于大家担心的各种假设,我觉得可以看看巴西、阿根廷、马来西亚的情况,这代表了下限视角。当然上限就是成为发达经济体,那就更好了。先说结论,过去我们也和大家说过,即使陷入中等收入陷阱的经济体,代表经济体竞争力的优势行业和消费依旧会有很好投资机会。在经济结构相对单一,人口只有3000万,陷入中等收入陷阱的马来西亚,一位投资者冯时能用四十年的经历证明了依旧有不错收益。更何况,我们这样有巨大内部市场,齐全工业体系的经济体呢。未来即使只保有2%左右的经济成长,依旧会是很好的投资乐园。那么又何必在短期那么焦虑。

我们齐全的工业体系和庞大的市场代表了我们经济体的韧性,这是第二个常识。短期的数据是结果,过去几年疫情导致的经济问题的结果。恢复总是需要时间,即使经济体有强大的韧性,在没有有效刺激前提下,还是需要更多的时间复苏。

另一个常识是纠错和宏观调控。去年在最多人不信这一点时,我们和大家说过,要理性乐观。目前逆周期调节措施也在不断探索,至于具体行动和时间,这涉及到很多因素。中央部门加杠杆到底是解决地方债务还是直接传导给居民端,哪种选择更好,智囊专家们一定有更深的认识。

3. 现状——混乱与博弈

对于股市来说,企业的利润是对宏观印证的结果。无论是价值投资者还是和价值有相关联系的趋势投资者,基本面信息博弈投资者等。一旦基本面变量难以预测,常常超出预料,而眼前悲观的理由又实实在在。那么除了极少数的坚定的长期价投以外,大部分人不免落入混乱与博弈。价值隐入幕后后,人性占据主导。因为盈亏、客户、家庭、心理等等压力或驱动,短期内市场的主导逻辑或者说全部逻辑都是博弈。对科技突破的预期是博弈,蜂拥而入的避险也是一种博弈。我们去年和大家说,2022是宏观主导一切的市场。那么到现在为止,依然是宏观主导一切的市场,系统性的悲观和混乱。

在这样的时点,依旧是应该以常识去看待共识。在人们现在的悲观和行为中,我们能看到很多不合理,然后再去做进一步的投资思考。比如,对于避险,即使是数目一样的股息率,行政垄断导致的股息率一定是不如资源垄断的股息率,而资源垄断的股息率,一定不如市场垄断的股息率,而市场垄断的股息率大概率不如市场中还存在不低竞争却还能有业绩产生不错的股息率这种。而目前是第一种最受追捧。人们被吓坏了,对于市场垄断。

又比如,对于存量竞争。大家被悲观抓住,只看到了存量,看不到存量下也会有增量。存量背景下,即使长期中等收入的经济体,消费和医药行业还会因为通胀,结构变化有增长。从过去不增长经济体的历史看来,这两个行业依然有着很多投资机会。其中的优势企业也会因为自身优势有增长。再比如,周期,周期性的投资机会会一直存在,因为行业是有价值的。在目前的现状下,被忽视的逻辑实在是太多太多了。

4、我们的应对与思考

(略)……

在总体混乱的时候,你越想要把握短期,越想去猜节奏,越可能出问题,甚至是大问题。所以我们依旧会跳出短期,从中长期的视角去看待有哪些行业,哪些标的值得相信,哪些资产值得持有。从宏观下限视角(长期处于中等收入)寻找消费医药行业值得持有的好资产,从经济体竞争力角度寻找制造业好资产,从周期角度寻找周期行业好资产,这是我们做的。

……

5.一致性预期的结果

人们总是容易把短期的感受长期化。比如现在对A股一致性的悲观预期与对美股一致性的乐观预期。美国整体处于加息周期的末尾,而过去的历史表明一致性乐观叠加降息周期都意味着大级别的熊市。A股的悲观预期让剔除金融的沪深300的股债收益比又一次达到了负两倍标准差的位置。历史上曾经出现过的时间点分别是2016年的1月,2018年的10月,2020年3月,2022年的10月,出现这样的情况一般大概率是历史的底部。当然,可能因为悲观的强度更大,导致下杀更多,但重要的是这样的下杀是可逆的,所以不用在意波动。

公募基金仓位也创了新低,低于2018年10月2022年10月。这些数据可以让大家更直观看到现在一致性悲观的程度。对于一个年化波动率为36%的股票市场,人性的弱点会几何级数地暴露,极难有长期视角,很容易被短期抓住所有心智。追涨杀跌是人的本性。而对于价投来说,短期的股价波动只是代表着能以更低价格买入的机会。

资金面在极度悲观下有一些利好也是被忽略的,无风险利率在下行,而且会持续下行。同时期,房地产作为资产长期最大的蓄水池功能也在一个历史的拐点。对于封闭系统而言,资金必然需要找到配置的地方,那么只要相对复苏,或者信心增加,或者股市表观表现好点,任何一个边际的变化,都会大幅有利于股票市场。

对于未来,超额收益肯定是越来越难的,所以对理性会有更高的要求。这点必须是要理解。我们要从悲观中要看到常识,看到什么能穿越混乱,这个是我们想要和大家说的。