(本文为投资者交流会的演讲节选,部分因为涉及内容有删节,主要说的是对三大的难题的解答以及适当的一些展开。)

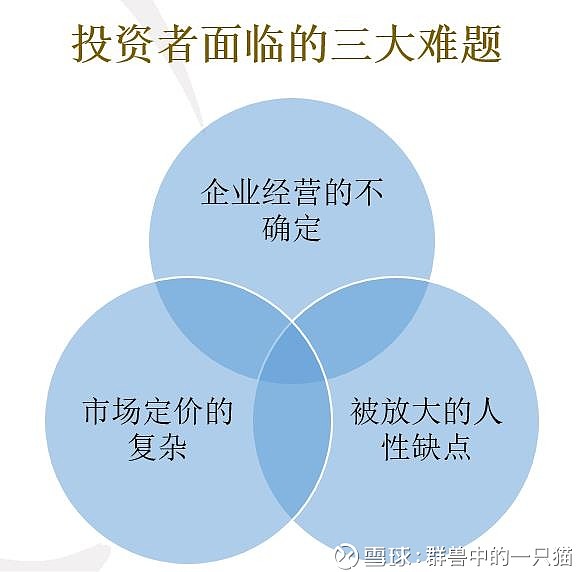

那么在说答案之前,我们来看投资者面临的三大难题?

一、 企业经营的不确定性。二、市场定价的复杂性,三、被放大的人性缺点。这三个问题的解答决定了我们能在股市上获得的收益。

第一个问题决定了我们如何判断价值。第二个问题,例如茅台,这短短一段时间。可以从四五百到七八百。非常短的时期内会有剧烈的变化。投资者如何出价会有一个问题。第三个我和大家说一个事情,去年2400的时候从估值点位还是风险层面,都是可以相对乐观的。但是那个时候大部分人是非常悲观的。很多基金经理仓位降到两三成。悲观时候更悲观,乐观时候更乐观。这个是普遍的问题。有时候看到机会不敢买或者不敢卖也是类似的情况。这个就是股市放大了我们人性的缺点。

这些问题导致了不确定性,面对不确定性,我们一定要有一套非常有生命力与进化能力的体系,足以对抗所有负面,从而过得更健康更长久。

相信有投资经历的人对这三个问题都会有一些思考。买股票就是买企业。作为价值投资者,判断企业的价值是我们的核心。价值判断要求前瞻,要求你了解这门,生意了解生意有多难,所以巴菲特提到能力圈,认知自身,搞明白自己可以懂的有哪些。

5

我们先来看第一个问题。

《基业长青》系列书籍是投资者必看的数据,里面提到的长青企业,我们去回溯他的股价表现,大多数其实并不好。依托于产业的深度研究都会出现问题,所以仅仅深度研究是不够的,会有缺陷。我很佩服的投资者在2014年写了一本书叫做《公司价值分析案例与实践》,里面提到的几个企业,不少企业逻辑其实也都没兑现。甚至也踩雷了,例如康得新。但是股价倒是大部分表现的不错。(这个和他对第二个的问题解答有关系)

巴菲特也说过不少他投资失败的案例。当然我们举这些例子不是为了说明他们做的不好,相反,他们是很棒的投资者。我们想说明的是——价值判断很难。

判断企业价值或者说判断企业经营会有不少失败的可能,目前解决的主要办法是——成为内行或者半个内行。所以我们要做深度研究!

6

深度研究的作用也很明显,我们来看这一句话,这是一位知名投资者在2013年写的。(新经济可以在与旧经济的结合中落地,旧模式可以在新模式的帮助下提效从而达到共同发展的局面,像O2O业务就是这样一个很好的结合模式。)

大家有没有觉得很眼熟。这个不就是马云在2015年说的新零售嘛。成为半个内行,就要求我们的前瞻要尽量做到这个地步。

我们会依托于我们自身的强大投研力量以及资源支撑,并持续专注努力于研究生意,判断公司价值。我们也有这经历过多年市场检验的完善研究框架与实力。团队的力量大于个人,来到公司后,我们的投研水平会有更多的提升。

我本人对消费行业有多年的研究和跟踪,过去也取的了不错的收益。我们团队里的研究员也都具体多年的资深经验,例如我们金融首席本身也有多年股份制银行总行工作经验,我司历年来产品的优异表现就是一个佐证。

深度研究就要求你要理解生意。举个最近的具体例子。例如2018年初的白云山,在坐的朋友可能不少都看过我当初公开的分享。王老吉大家都知道。本身长期存续性不错,与加多宝的多年价格战导致了饮料业务极低的净利率。但转折来了,加多宝因为自身原因不太行了。2018年年报出来发现白云山营收不增长,但是利润大涨。外资机构觉得很可疑,出了做空报告,主要的质疑就是按照一般消费品的逻辑为什么你营收增长很慢,费用也没啥增长,但利润暴涨?是不是造假了?

这个时候就是我们深度投资者的机会了。因为我们理解了这门生意,我们明白渠道销售的具体内涵。知道财务数据反映的生意。例如随着王老吉市场份额到70%,加多宝自身又出了问题。和加多宝的价格战平缓,促销赠品就会减少,这点是体现在成本上的而不是体现在费用上,而且本身随着价格战的趋缓,广告这些投入支出也会减少,这个也体现在费用上是减少的。同时营收可能不会有变化,但利润率会增加。利润率增加,利润就大涨了。

外资不懂生意,以为消费品一定是销售费用增加推动营收增长从而推动利润增长,这个是线性的表层思维。而且那个时候流感导致了板蓝根的大卖,其他业务板块例如伟哥的仿制药金戈增速也不错。股价大跌的时候正是我们可以考虑买入的时候。这个就是深度研究的作用。。所以第一个问题我们的解答就是了解生意,并且依靠深度研究、持续研究,坚守价值从而比别人做的好。

7

刚才我们说了判断价值很可能失败,那么在此我们思考一个问题,如果失败不可避免?除了在深度研究方面以外,是不是还有另外的方式。即使错了不亏钱,甚至是错了也赚钱,是不是就会利于不败之地?巴菲特说好企业,好价格!大部分投资者都只理解了前半句,但是后半句很多都没有理解。如果有了更好的价格,不仅可能收益更多,只要买的足够便宜,理解的够深,即使错了也可能不会有损失。当然,这里也存在自知之明的问题。

依托市场面研究我们可以寻找更好的价格,就是我过去多年来对第二个难题的解答。

而这也是我们显著区分于其他投资者的一点。几乎所有投资者对于好价格的做法都是被动等待。

8

市场面研究的基础是所有投资者公认的一句话:价格是价值在市场里的映射。所以我们可以去观察价值是如何演绎的,并归纳市场可能如何看待基本面变化,而不是去猜涨跌。在短期和中期维度上,可以看出来大家是如何看待基本面的变迁。

格雷厄姆在证券分析里认为市场分析不靠谱。因为扰动太多。判断太难。但如果我们不预测,而只是观察,甚至更简化做基本面历史高点低点归因分析呢?研究企业经营的外部性吗?是不是可以从企业经营这个角度去对外部环境影响分析和归因呢?是不是难度就大大降低。在股价和基本面的极端态时看企业的表现。在经营很不好的时候,它如何延续他的竞争力。而企业在极端低谷时候的表现是不是更能说明他生命力。

市场面研究:目的是为了理解价值在市场里的映射,观察市场对基本面变化的反应。关注极端态寻找好价格。弄明白方向,有方向感,才能做推演。主要有两个部分。

一、横向的方向感和纵向的方向感。(长期看企业如何,能不能生存下去,能不能成长。历史上看在低谷时如何应对,是什么让他们走向高点。)二、反应在指标里的重大转折。

我们看一个具体的例子……

这个是阿胶过去几年的扣非PE和复权股价、业绩的对比图。我们市场面研究做的第一步就是寻找股价历史上极端位置,标注股价极端低位与高位。梳理参与者(卖方和投资者)那个时点的主要错误。(最简单的例子,例如每个最低位时出现共性因素环境基本是经济基本面不太好,提价过快。个性因素包括保健品行业不景气负面丑闻,食品安全事件等等。

长期看这个企业估值中枢是下移的,对照基本面,我们可以认为他长期的争议可能导致估值中枢下移。那么寻找切入点时就要注意了。每个最低点,大家对他的担忧是一样的。结合这个逻辑是不是能做一些判断。你去看他怎么走出来的。一旦提价停止,业绩可能就会恢复。

历史是不断重复的。结合现在如果类似的因素出现,我们对于价值的判断和演绎心里是不是会更有底。顶部的时候研究方法也是一样。然后我们再去看从底部到顶部,顶部到底部的基本面变化和股价变化。对于风险可能会有更深的体会。很多时候日光之下无新鲜事。阿胶、茅台、格力都是可以用这样的历史市场面研究更好地理解基本面的演绎。这个是纵向的方向感。横向的方向感就是你去看长期的趋势,我们可以看到阿胶的长期估值中枢是下移的,结合基本面我们可能能发现他的存在基础有可能更远的时间尺度上会有疑虑,那么如何介入,在低位时介入不介入就是我们可以考虑的问题?

当然这里我们不展开太详细,毕竟这个是我们研究的层面。有兴趣的投资者,后面我们可以交流。

(以下简化流程可做简单参考,具体解读我们以后可以做个交流,不展开)

1. 寻找股价极端位置与基本面极端位,看基本面与市场面的时间差。(比如季度反转性业绩大跌 年度大跌这种,市场的反映,业绩连续大跌后,又大跌)

2. 从底部到顶部,从顶部到底部,基本面与股价的演变。

3. 看长期的趋势,形成长期的一个方向感和短期的方向感。

4. 代入现在的时点,做趋势前瞻判断。

5. 行业间的对比,能够说清楚很多东西。(市场对生意模式的看法)

作完这样的研究,你就会对企业的估值背后反映了什么会有更深入地了解。整个的估值逻辑,对基本面的解读,也会有一些把握,从而结合基本面研究更能找到更好的出手时机,在持有中也会更加笃定。也就是会更有方向感觉。同时,即使错了也能比其他投资者更早地发现,从而做出选择。低的价格是更好的保护。

10

解答了企业与市场的问题后,最后要回归到投资者本身。比如涨了之后你卖不卖,这里其实除了前面的问题,就涉及到人性。人性的弱点和缺点是固有的,缺点例如傲慢、自大、贪婪。不仅影响投资,还可能导致毁灭。而且每个人的具体缺点还都不太一样。所以要知己,知人。知人方面,人情练达,世事洞明需要阅历和经历的磨练也需要思考。芒格教育我们投资者要理性,但没有说理性从何而来。理性不是天生的,我觉得理性首先要自知,明白自己的非理性。理性来自于经历红尘炼心,就是这个道理。如何去弥补缺点,强化优势,这个是我们所有投资者应该一直思考的问题。

11

还是那句话,你需要研究分析自我,并找出方法去应对。我觉得投资中自知更重要。只要对自己坦诚,总是有办法识别出自己的弱点然后去想办法应对的。自知有一些流程可以参考。识别、解构、抽离、观察。

很多人会把理性交给岁月,但是没有想过经历是经历,岁月是岁月。所有浪费了很多时间,并且没有获得任何收获。

结合行为经济学、管理学、心理学,我们有全套的思维框架去进行心智锻炼,从而让我们更加客观,更加理性。具体上要求我们研究的全面性,风险识别的全面性,投资的客观性,思考的反脆弱。我之前在网络也分享过一篇关于思维框架的文章,有兴趣的投资者可以做个参考。思维框架是和是市场面研究,基本面研究匹配的。

12

至此,我的体系也浮现而出。深度的基本面研究+成体系的市场面研究+匹配的思维框架,这个体系是弱者体系。弱者体系意思在于,以最强者的逻辑,做最弱者的努力。你要把自己的姿态摆到最低,向最强者学习,用最强者的要求(逻辑)去要求自己,并且付出比他们还多的努力。强化优势,弥补弱点,察觉变化。这个体系强调生命力与自我保护。

不仅在投资中,在过去的生活与工作中我也在运用这个体系。一直以来效果还不错。

前段时间我问了段永平总一个问题,我问他,我们没有段总的能力和条件如何找办法努力在投资上做到卓越。其实我自己也有了答案,这个就是我的答案。

无论生活还是投资,我们追求确定性,但却要在不确定性中做选择。所以我们要避免不确定性伤害自己,也就是反脆弱。而我的这个体系强调的就是生命力和自我保护。用冯柳总的一句话说,我们要避免我们不知道的东西伤害我们自己。我想这样才能活得更健康,更长久。

所以投资中遇到的难题我们都有完善的体系和方法去应对,这个就是我们的投研能力。我们投资中要求的一个很重要能力就是反脆弱。

举个有意思的例子,例如这里的桌子。看起来很坚硬很牢固。但是你只要找到一把硬度超过他的锤子就能很轻易的破坏掉。所以这个桌子是脆弱的,他不像是我们的生态系统,甚至我们的人体这么反脆弱。而那把锤子对我们来说就是“杠杆解”,我们研究中要寻找的就是这种杠杆解。对于我们的启示,就是不要成为桌子这样的东西,而是成为生态系统......