2017年:白马风格持续逼空,均衡配置略有吃亏

一季度:依旧是中长期价值品种做底仓。

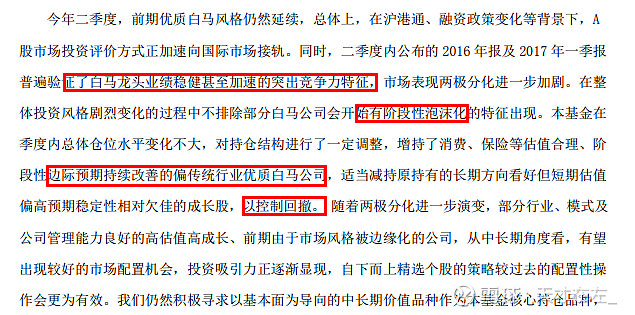

二季度:中规中矩,并没有什么大的变化,但白马股的配置反应有点慢,尤其是在2016年年报已经先看出迹象的基础上。控制回撤、均衡依旧是大原则。

三季度:进一步缩减成长股的仓位,增配价值股,净值赶上一些。

四季度:大方向不变,仓位调整过来之后净值上的很快,感觉谢总虽然对市场判断在前,但是反应要靠后一些。

2017年似乎还有点成长后遗症,并没有很快地转到白马风格,而均衡也拖累了收益,这和之前牛市普涨是完全不同的。

2018年:

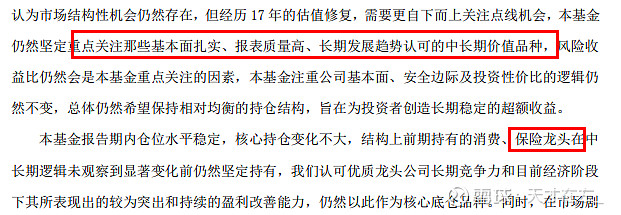

一季度:继续强调投资风格,从2017到2018这段时间能感觉到更加偏向自下而上,谈及行业少了,公司特性多了。特意说了保险的长期逻辑。

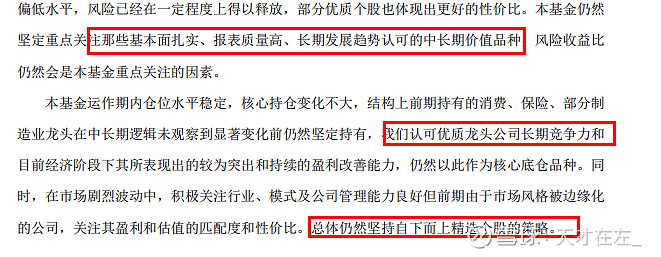

二季度:二季度的措辞能更加明显地感觉到变化,更加重视企业长期竞争力,也是首次出现自下而上的字眼,算是对自己投资风格的定性。

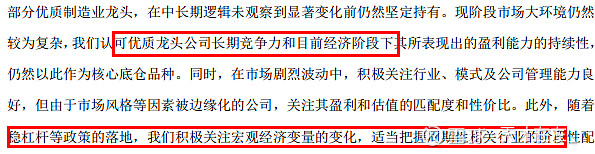

三季度:依旧还是优质公司叠加均衡配置的思路。有阶段性机会出现的时候也会去尽力把握。三季度增持隆基,减持白酒。白酒确实有点可惜,从茅台到五粮液,并没有赚到大钱。

四季度:相比三季度表述没有变化,值得注意的一点是谢总在2019年初的时候依旧是没看到保险的变化的。但其实2018年开始平安的新业务价值就在持续放缓了。

看过2018还是能看出一些东西,明星基金经理也是不断成长的,过程中会伴随着行情变化有不同的思考,之前对于成长股的反弹,现在对于行业龙头竞争力的着重强调都是有大行情在先的背景的。

2019年:投资风格趋于稳定,均衡配置性价比

一季度:回到自己熟悉的风格,适当增加进攻性,净值体现也比较明显。依旧没有察觉到保险的问题。

二三四季度都是下面的观点。但是已经开始在降低平安的持仓了。

2019年可能是市场行情过于好了?大白在季报中的表达变少了很多,加加减减的一些操作都没有说明逻辑。继续往下看。

2020年:稳重大白风格恒定,均衡配置估值比价

一季度:不再强调平安了,但对于隆基坚定看好。依旧是均衡,中长期价值。

二季度:进入2019年之后这段话基本就定下来了,我们完全可以讲这就是谢总的投资方法论。

三季度:同样的话换个表达方式,平衡价值与估值。

四季度:好公司的性价比。

2019年之后风格基本就定下来了,平衡公司短期估值与长期价值,持续关注有核心竞争力的好公司,保持均衡配置。

2021年:不变了不变了,2019到2021这三年就是下面这两段话反复变着用,越往后越精简,很多观点只能从访谈才能看到了。

上下两篇过完,基本上能有一个大概的结论,谢治宇这位老将在过去十年的历史中并不是一成不变的,2014年和2015年的成长牛市,2015年后半段的抢反弹,2017年蓝筹牛市对于优质公司的反思,到后来的风格趋于稳定,可以说在见识到了外面的繁华之后,谢总也回归本心,真正明白了自己均衡的价值所在,但是要强调的是,均衡也是偏成长的均衡。中间翘课看了会小雅的访谈,和上面说到的很多疑点都对上了,很庆幸是先复盘再看访谈,要不乐趣会少很多。下一篇结合访谈再写。