全年,中远海控营业收入1754亿,同比下降55.14%,实现归母净利润239亿,同比下降78%。公司净利润前高后低,在23Q2季度一度超越市场预期,但随后又逐步回落。总的来看,公司利润表现基本符合我们在2022年年报点评时最初预期。《是价值的毁灭,还是认知盲区,中远价值何去何从---中远海控年度报告》

核心逻辑:我们认同航运业具有周期属性,但经过时代发展,行业集中度与竞争的无序扩张性已得到相对控制。尤其是在一轮高景气周期后,中远海控整体财务状况已经得到实质性改善,在其他损益类项目贡献下,公司未来亏损的概率将大幅度下降,同时,高额的净现金储备将保障最低的下限值。

当然,不可否认的一点是,相对其他红性质企业,中远的波动性要更为剧烈,公司最大红利期已经渡过。我不排除在极端的行情中,可能存在部分季度亏损,但预期持续性会大幅度缩减。

初步预计公司对应2024年股息率为7.7%。稳健投资者可以酌情考虑进行配置,建议优先考虑中国移动(H股)。

一、营业收入大幅度下降,量价齐降,毛利率承压明显,其他损益类项目降低亏损概率,经营性现金流质量有所下降。

1.行业景气回落,运力上升,量、价齐降,经营效率下降明显,预计2024年小幅度恢复

2.毛利率回落明显,预计2024年毛利率向2020年靠拢。

3.其他损益助力利润表降低亏损概率,预计未来保持70-80亿区间。

4.行业周期下降,运营项目产生超额现金流出。

二、管理

1.积极推进回购,但资金分配能力仍有待提高。公司与其他中字头具有相似的行为特征,在市场中稳定推进回购计划。但相对其公司账面拥有高额的净现金资产,回报比例较其他中字头企业,存在提升空间。

2.积极布局低风险港口产业链,化解报表波动风险性。在过去几年中,赚取超额利润后,公司积极投资港口企业,有效改善利润波动性。

三、业绩及估值

1.业绩。维持此前业绩预测。

2.估值。维持此前估值。

正文:

一、营业收入大幅度下降,量价齐降,毛利率承压明显,其他损益类项目降低亏损概率,经营性现金流质量有所下降。

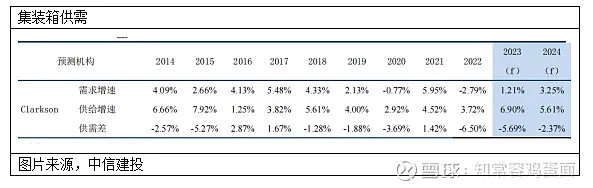

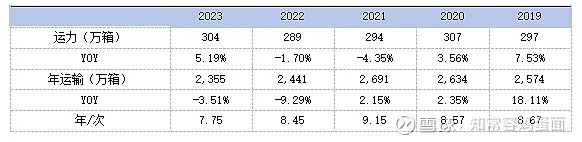

1.行业景气回落,运力上升,量、价齐降,经营效率下降明显,预计2024年小幅度恢复。全年,公司营业收入1754亿,同比下降55.14%,收入状况已经回落至2020年水平,而运营效率下降明显,全年运力周转次数为7.75次,已经低于过去5年数值,闲置运力明显增多。在机构供需预期中,2023-2024供需都存在一定压力。

根据公司披露数据,期末公司船舶订单为37艘,合计运力为73万箱,未来1-3年都将处于交付的高峰期,若拆卸无法跟上,短期供给仍存在较大压力。

同时,我们认为复杂局势一方面带来运价的上升刺激,另一方面也将减缓旧船拆解正常秩序。

1)运力持续上升,运量下降,行业矛盾日渐突出,预计2024年运量低单位数回升。期末,公司披露运力为304万箱,同比增长5.2%,而全年运输量仅为2355万箱,同比下降3.51%,连续两年出现下降,运输量已低于疫情前2019年。随着后续船舶陆续交付,短期内仍面临一定运转压力。

进入24Q1季度,根据东方海外经营数据,货运量同比已有所恢复,但我们预估中远海控货运量或仍低于2019年同期。暂预计2024年货运量回升3%。

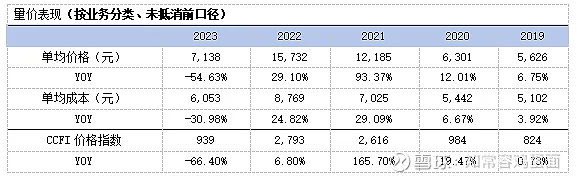

2)运价大幅度下降,单均成本压力上行。根据公司业务分类未抵消前收入、成本口径测算,2023年每箱收入7138元,同比下降54.6%,而单价成本仅下降30.98%,行业经营成本上升明显。比较符合油价上升、新船折旧上升的经营趋势。

进入24Q1季度,在红海刺激下整体运价指数再次呈现快速反弹,根据东方海外经营数据,综合运价环比改善明显,同比有所下降。但4月运价指数已经回落明显,行业利润可能再次进入薄利状态。

4月中旬,行业头部企业推进价格上涨,运价指数开始有所企稳,最终能否真正执行,尚需观察。若货运量回升速度有限,考虑到油价、新船折旧因素,涨价并不能带来超额的利润,仅能保持行业基本盈利水平。暂预计运价同比增长2.3%,主要由于23H2期间运价基数较低所致。

2.毛利率回落明显,预计2024年毛利率向2020年靠拢。全年,公司毛利率16.35%,同比下降27.9个百分点,23Q4季度已下降至7.6%低水平区间,周期属性较为明显。2024年在红海刺激下,预计总体毛利率将与2020年的14.2%保持相似水平。

1)不利因素如下:

A.地缘冲突使得原油价格保持强劲,24Q1季度环比上升约16%;

B.红海绕行正在运输成本

C.新船建造成本显著高于过去,更来更高的折旧费用

D.载货量并未展现出强劲回升,而供给运营依然较高;

2)有利因素:

A.地缘冲突使得运价出现新刺激。24Q1季度运价环比23Q4季度回升明显;

B.航运公司在亏损边缘,存在涨价动力,并在4月进行了推动;

C.环保相关要求,或减缓行业运力过剩。

综上,我们认为2024年毛利率或向2020年靠拢。但财务结构改善,将使得公司利润展现出比2020更强劲水平。

3.其他损益助力利润表降低亏损概率,预计未来保持70-80亿区间。根据我们整理数据,中远运营费用大致处于80-100亿之间波动,2023年反而将至了近5年低点。

我们认为只要财务、其他收益、投资收益三项贡献能够完全覆盖三费支出,中远利润表现将很难出现亏损,2023年其他损益覆盖掉三费后,还结余52亿,能够显著降低亏损概率。但预计2023年可能其他损益贡献高峰值,未来或将至70-80亿区间,基本覆盖三费支出。

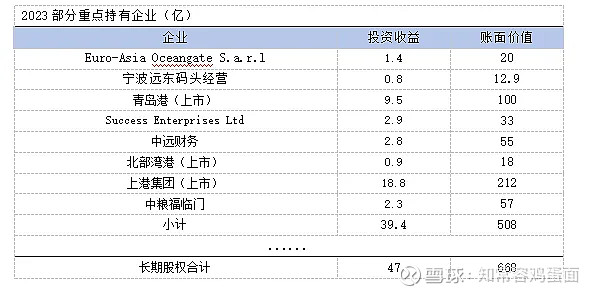

1)优质港口资产,带来投资收益持续性。从持续性来看,投资收益具有较强持续性,主要资产都为优质港口资产。在2022年购入上港集团股权后,稳定性将进一步增强,上港、青岛港账面金额约312亿(公允价值320亿),占长投资产约50%。

过去10年中,上港集团、青岛港都未出任何亏损,且利润保持上升趋势,稳定性极强,两者贡献约28亿投资收益。

2)其他收益不确定性较高,未来或有所下降。全年,公司其他收入30亿,同比净增约17亿,较过去几年具有明显态势趋势,主要是本年度新增了大额的财政补助。我们在资产负债表递延收益项目中,没有看到金额大幅度增长,因此较难判断大额补助的持续性。不排除会落至10-15亿区间。

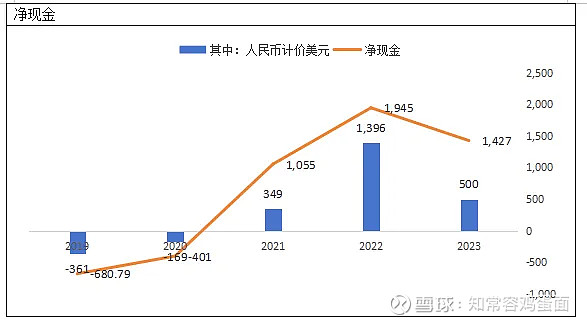

3)财务收入大幅度改善,未来或有所下降。全年,公司财务费用产生净收入57亿,显著扭转了2019-2021年期间高额利息费用。不过,公司净现金已经出现较大比例下降,美元资产下降速度非常快速,这对财务收入正向贡献或存在不利影响,或存在40%-50%下降。

4.行业周期下降,运营项目产生超额现金流出。全年,公司运营项目净流出139亿现金流,经营性现金流/净利润比值将至0.8。这与我们此前预期大致相似。随着行业运价下降,单位经济下行,必然使得超额占款出现回落,预计总趋势将延续多个会计年度。

虽然公司经营性现金流比例有所下行,除去派息、购买部分股权资产后,资金暂时并没有因为扩展性支出而下降。在现有的运营状态下,渡过资本支出高峰期后,账面将现金或仍保持在500亿水准,与我们最初预想保持一致。

1)运营项目资产端绝对值有所下降,周转效率小幅度下行。全年,公司运营项目资产端152亿,同比下降44亿。应收周转天数18天,同比提升8天,存货周转17天,同比提升7天。总体的来看,虽周转效率有所下降,但绝对值总体偏低,与公司经营影响并不高。

2)运营项目负债端,占款资金流出明显。全年,运营项目负债端998亿,同比下降184亿。主要受行业行业景气周期下降,应付账款持续下降所致。

应付账款账面金额903亿,同比下降156亿,我们留意到每个季度该项目都呈现下降状态,这与行业趋势比较相似。在同样的运输量下,由于平均价格大幅度下降,总的营运货币值将不断下降,由此,难以保持早起高峰时结算值。

我们维持此前预计,在局势缓和、航运行驶正常背景下,预计该项目金额将向300亿靠拢,未来还将流出约600亿。若局势持续不太平,或减缓流出的速度,但不改流出大方向。

二、管理

1积极推进回购,但资金分配能力仍有待提高。公司与其他中字头具有相似的行为特征,市场中稳定推进回购计划。但相对其公司账面拥有高额的净现金资产,回报比例较其他中字头企业,存在提升空间。

2积极布局港口产业链,化解报表风险性。在过去几年中,赚取超额利润后,公司整积极投资港口企业,有效改善利润波动性。