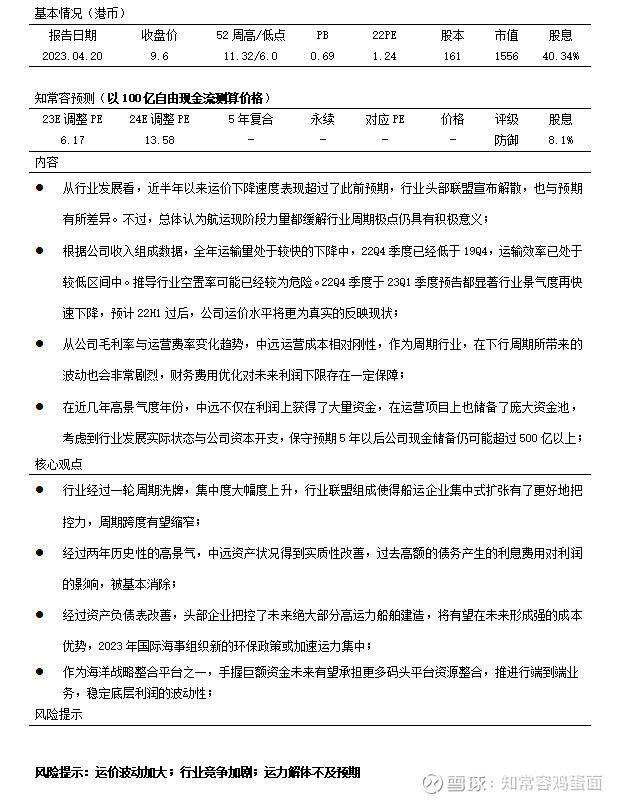

前言

2022年,中远海控营业收入3910.6亿,同比增长17.19%,归母净利润1090.3亿,同比增长22.23%,主要运价指数大幅度提升所致,全年派息率为50%,大体符合预期。4月11日,公司发布了23Q1业绩预告,报告期归母净利润季为69.33亿,同比/环比分别下降-74.29%/-44%。

中远海控是2022年11月跟踪企业,发布了《颠覆价值认知,净现金折中折的中国航运之王》主要认为在经历航运集中度提升、联盟成立都减缓运价不理想竞争。同时,大量净现金与高额分红会带来底线保障,给予不含分红的价格对应股价9.82港元。

在经过近半年跟踪后,行业的变化出现了一些新变化,如运价下跌速度显然超过预期,此前对2023年400亿归母净利润已很难达到。最大2M联盟宣布2025年解散,也可能带来一定不确定性。

但总体上,我们仍维持航运周期的跨度与周期极点会得到平滑,且利润的质量,在经历资产负债表改善后,有望得到提高。不过,极个别年份航运的仍有可能出现亏损,但预期亏损的持续性可能缩短到1-1.5个会计年度以内,亏损幅度也有望缩窄。

一方面是航运高资本、重资产、船舶建设周期长、运力错配等问题,使得行业难以轻易“刹车”,而全球行业之间联盟战略在调控方面本身就存在较弱的管控力;另一方面是航运行业新变化如联盟、资产状况等都属于积极力量。

现阶段正处于欧洲、北美航线长协签署阶段,长协大面积推行,会抹平运价极点上下值,从过几年来看,在运价最高时中远跨太平洋平均运价人民币接近3万元,而当时市场每箱超过7万元。这对客户而言在运价高涨时,有显著利益,在运价过低时,则对船运公司更有利,若双方都能够形成具有约束力执行,对行业健康运行会存在积极影响。

风险方面,对于中远海控2-3年内很难以传统的成长逻辑去衡量,我们更看重的是资产的价值属性,未来股价区间属于概率事件,但最底线的支撑是公司现金资产,这部分最为实在。根据我们推测,考虑到大量的资本性支出与运营资本变动后,以及经营利润贡献,预计可支配现金储备约800-900亿港币。

我们认为可以从两方面去考虑中远估值,一是在于航运价格中枢,二是在于资产底线。前者若按CCFI为1000点中枢,预期利润波动区间会围绕100亿上下波动;后者可以以净现金与各类资产去思考。

针对CCFI为1000点时,中枢常态化归母利润测算:

1.假定未来公司船舶订单逐步交付,运力达到350万TEU(按订单全交付约370万TEU),按8.57次/年运转,预计公司年运输量为3000万TEU;

2.假定CCFI中枢价格回归稳定于1000点,我们参考20Q3季度运价与CCFI走势做参考,5900元/TEU营业收入规模1799.7亿;

3.运价下降伴随拥堵缓解,其他成本有序下降,租赁、船舶、集装箱固定成本,总体成本降至5300元/TEU,集装运营成本1589.7亿;

4.运营费用率参考2020年,利息费用按测算常态净现金+有息负债,年化1.2%,有息负债按22Q3季度为基准,年化4%,租赁负债某一时段降至2020年水平;

5.投资收益考虑上港并表,但暂不考虑潜在投资产生收益;

6.其他收益、资产减值、资产处置、公允变动、营业外等等与所得税率抵消,在200亿税前净利润时,其他收益与所得税率较为相似;

7.按照85%计算上市股东权益,按10亿计算中远海港利润贡献。

最终预计若是CCFI指数稳定在1000点,公司常态化利润能够达到109.2亿,但预计若CCFI点位跌至800点附近,则有可能出现轻微亏损。

营业收入

全年,中远营业收入3910.6亿,同比增长17.19%,归母净利润1090.3亿,同比增长22.23%,主要运价指数大幅度提升所致。不过,22Q4季度公司营业收入已同比下降27.1%,降至745.2亿,净利润同比下降42.86%,降至123.8亿,运价大幅度下跌已经对利润开始产生负面影响。

根据公司发布23Q1预告,季度归母净利润已降至69.33亿,同比/环比分别下降-74.29%/-44%,运价影响继续加深,考虑到平均价格滞后因素,未来其他季度可能会反应更充分。

根据公司数据整理,2022年综合运力为289万箱,同比下降1.7%,中远自身也在积极调整自身运营情况,全年运输量为2441万箱,同比下降9.29%,市场需求萎缩程度要更为快速。从21Q3季度开始,已经连续6个季度运输量出现下降。22Q4季度运输量已经低于19Q4季度水平,足以表明市场整体运输需求处于萎缩状态。预计23Q1季度总体需要量也不会存在好转。

从地区运输量划分跨太平洋/亚欧/亚洲区/其他国际/中国大陆等5个大区同比分别下降-9.81%/-11.39%/-4.39%/-5.01%/-16.85%,所有地区均处于下降状态。若用年/次来衡量效率,全年仅为8.45次,已经处于较低水平状态,我们可以推测,行业实际空置率可能已经处于较高水平。

23Q1季度CCFI指数环比继续大幅度下行,也反映了行业供需状况。值得关注的一点是,2025年2M联盟将结束合作关系,宣布解散联盟,对行业而言也会带来一定不确定性,会让松散的体系,更加不受约束。

在Alphaliner最新公布的数据中,截至4月5日,全球在运营集装箱船数量共计6560艘,较2022年11月我们初次跟踪时,新增70艘,新增运力超过50万箱。供给与需求失衡,有再次上演迹象。

全年,公司平均运价为1.57万元/箱,同比增长29.1%,其中,22Q4测算运价为1.17万/箱,较平均值下降25.56%。运输单位成本为8.77万/箱,同比增长24.82%,综合成本在运价大涨背景下也水涨船高。

结合公司全年运力与运输量,偏高的空置率与超过常态化运价总要一个会被市场抹平。尤其是22Q4季度,披露季度运输量已经低于19Q4季度,运力闲置在数据上偏严重。

根据最新运价趋势图,CCFI指数已回落至1000点附近,从过去历史变动看1000点属于中枢偏高值,考虑到油价、船舶、折旧、通货膨胀等因素,当前点位已经比较理想区间,属于各方面都可以接受理想状态,假若跌破900点,行业情况或将岌岌可危。

现阶段各大船运公司不断通过停运、减速等方式主动减少供给,以此持续维持运价,运价几周也的确出现反弹,但预计反弹中枢依然会围绕1000点波动±10%。值得关注的一点是,长期的供给与需求很难通过短期停运来干扰,若运力不解体,行业庞大折旧与利息支出,会逼迫行业竞争。2024-2025年作为运力投放高峰期,叠加2025年2M联盟解散。届时行业是否会出现“坏孩子”,会存在较大不确定性因素。

从CCFI指数与中远平均运价对比,平均运价反应存在一定滞后性,22Q4与23Q1所披露的归母净利润表现,都没有正常反映现阶段运价表现。预计23H1期间公司还能享受一定红利,下半年平均运价将表现偏正常化水平。CCFI为1000点,对应约6000元/箱。

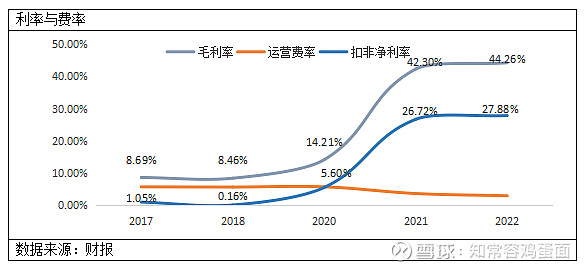

利率与费率

全年,中远毛利率为44.26%,同比提升1.96个百分点,主要是2022年运价较2021年更胜一筹。从中远近5年毛利率与净利率趋势,可以非常显著看周期力量,由于变动经营成本较低,运营费用可控,净利率变动可以由2017年的1.05%,提升至27.88%,周期之王实至名归。

公司运营费用支出金额117.9亿,同比下降4.74%,运营费率3.02%,从过去4年来看,基本围绕100亿上下浮动。费用分类中,主要支持在于管理费用,占费用比例为87.7%,研发约为11.75%。管理费用中人工成本占比为79.3%,为主要支出对象。

研发+管理人员薪酬占总运营费用比例为78.1%,由于利润大幅提升时,管理及研发薪酬水平比较平稳,预计利润缩水时,薪酬下降的可能性也不大。

目前,由于一季度业绩已经预告,进入2023年毛利率与净利率下降已成必然,下降至何处是最为关心问题。我们维持以往观点,若CCFI维持1000点,公司持续盈利不会存在太大问题。考虑到油价、新船更高的折旧等因素,若下降至800点以下,则很可能会出现亏损。

预计2023年公司毛利率可能处于17%中枢。另外,值得留意的一点是,公司财务费用在过去几年大幅度改善,今年更是产生了44.78亿正向贡献。不过,其中29.81亿来自于汇兑贡献,考虑到公司货币资金未来可能下降,不考虑汇率变动,预计财务费用为0。较以往而言,等同于新增约40亿利润,这也将给公司带来一定的利润保障。

运营资本变动

全年,公司运营资本消耗端存货(70.17)+贸易应收款(105)+预付款(17.65)合计金额约196亿,较去年同期增长约9亿。主要是存货账面价值增长16.08亿,部分被应收账款、预付款下降所抵消。

存货增长主要来自于燃料储备增多,预计主要是相同数量储备下,由于油价上涨使得单位价值变高所致,作为航运企业除了部分配件储备,燃料作为即时消耗品,基本上不具有太大减值空间,存货科目于公司而言影响不大。

应收账款周转天为10.2天,在航运景气高点,行业一箱难求,属于典型的卖方市场,中远应收账款连续5年出现下降。账龄绝大部分处于1年以内,根据以往减值情况以及公司营收入而言,总体风险比例并不高。

运营资本供给端,贸易应付款(1060)+其他应付(111)+合同负债(100)合计金额约1181亿,较去年同期净增409亿。主要应付账款新增369亿,其他应付新增45亿,被客户合同负债下降所抵消。

根据公司描述,应付款大幅度增长一是码头协议费率普遍上涨燃油价格和船舶租金同比 大幅上升,使得集装箱航运业务成本明显上升;二是全球多处码头罢工等因素,相关费用尚未完成结算;三是报告期内美元对人民币汇率升值,公司以美元结算的应付账款占比较高。

从整理数据来看,从2020-2022年景气周期阶段,中远对下游占款额度已经达到985亿,很大原因在运价大幅度飙升。按照一季度公司给予业绩预告,运价大幅度下降后,以年为单位预计2023年应付账款端将大幅度缩减。

近几年航运价格景气度提升与供应链絮乱,使得公司不仅获得了利润对现金贡献,在运营科目上也产生985亿资金池。在此前,在对公司常态化净现金展望中,大致模拟公司运价下行及5年后大致净现金储备,当前依然维持此前逻辑。

报告期末,公司净现金1945亿,考虑可能存在约700亿应付账款减少,2023年利润覆盖掉期末分红,公司净现金会降至1245亿。未来5年中远造船大概会消耗500亿,剩余资金为745亿。再考虑整合、收购、扩建等支出,大体上300-400亿现金是可以作为风险储备得以留存。

业绩及估值

目前,中远已经发布23Q1业绩预估归母净利润为69.33亿,为同比下降74.91%。根据现有航运价格指数变动,即便在1000点附近维持震荡,整体运价中枢价格预计还存在较大下降空间,并且很有可能面临量与价双下下行。

根据实际发展,调整此前对2023年400亿归母净利润预期,主要是运价下降幅度远超预期,调整后预计2023年归母220亿附近。

不过,此前在第一次报告中,我们观点是在常态化下公司归母净利润中枢会在100亿附近波动。对应CCFI约1000点,每箱收入5900元,每箱成本5300元。现阶段运价变动,不影响此前常态化预测。

对投资者而言,现阶段中远利润中枢波动处于何种区间,是市值有效一种保障。公司高额的净现金则是另一种保障,不过对航运企业而言,百亿资金并不能给予充分保障。鉴于海运价格波动剧烈,我们测算中枢,仅供参考。