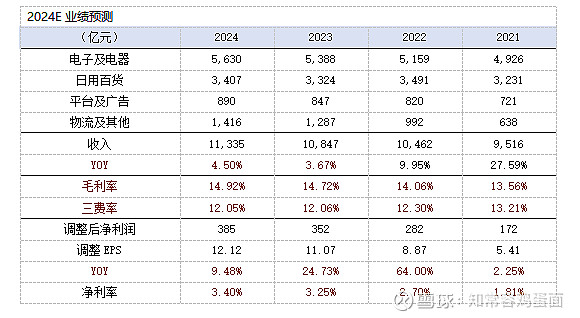

2023年京东全年营业收入10846亿,同比增长3.67%,连续两年收入破万亿,经调整净利润352亿,同比增长24.7%,调整净利率3.25%,增长0.55个百分点。其中,23Q4季度收入2465亿,同比增长3.75%,经调整净利润84.2亿,同比增长9.87%。

仅从利润表数据数据来看,公司全年业绩表现优于市场预期,在此前券商预测中,普遍给予京东Q4季度约10%左右下降,而实际达成高单位数增长。京东股价短短5个交易日,累计上涨已达到28.8%,中概反转或就在当下。

我们认为京东长期发展仍将稳健,电商平台模式突出,公司管理层加大投资者回报力度,现有的股价属于严重低估,值得投资者给予重视。

论点如下:

一、从业务方面看。京东业务处于超级大市场,在过去几年的竞争中线上零售份额份额保持平稳,虽然当前部分业务处于调整期,但总体收入、毛利润、运营费率、经营性现金流等指标保持健康,具备长期可持续竞争优势。

1.根据业务类别收入发展状况,预计全年总体保持稳健,增幅处于4-5%区间。

2.从毛利率、运营费用方面出发,万亿规模下内生结构调整仍具有较大空间,公司经调整利润较大概率实现稳健增长;

3.电商平台运营过程中,能够持续产生超额运营资本,实现高质量经营性现金流,助力京东长期可持续发展

二、从管理方面看。当前企业依然在第一代创始人手中,在管理方面有丰富经验,股东回报方面也日渐完善,现金派息与回购双向提升。

三、从估值方面看。稳健增长,不到10倍PE、高净现金比,估值性价比极其明显。

正文

一、从业务方面看。京东业务处于超级大市场,在过去几年的竞争中线上零售份额份额保持平稳,虽然当前部分业务处于调整期,但总体收入、毛利润、运营费率、经营性流等指标保持健康,具备长期可持续竞争优势。

1.营业收入保持稳健,预计全年增幅处于4-5%区间。

1)公司自营带电产品全年增速好于社零分类中平均增速,体现出在高单价品、高决策成本品类中京东平台的竞争力。虽然其他业务板块面临部分的竞争压力,但不改收入端整体稳健性。

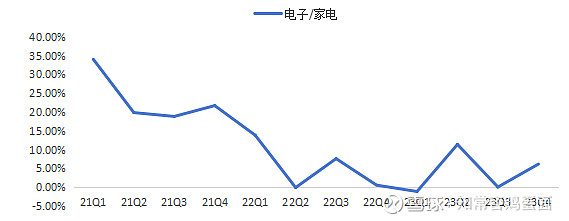

A.带电产品收入优于预期,成为收入增长主要驱动力,基本盘稳定,有助于收入稳健。全年,公司强势品类电子及电器实现收入5388亿,同比增长4.43%,23Q4季度收入1503亿,同比增长6.13%,成为收入端增长的主要驱动力。

根据社零数据,全年家用电器和音像器材零售总额为8719亿,同比增长0.5%,通讯器材类社零总额6814亿,同比增长7%,两者合计增速为3.25%。京东带电品类4.43%,高于社零分类增速的3.25%,能够体现出京东稳定基本盘。

我们认为电器与通信器材类商品具有高单价、消费者决策成本高等特征,京东“正品”“快”等印象,更加符合消费者心理预期。由于带电产品占收入比重接近50%,基本盘稳定,有助收入端稳定性。

B.房地产消费低迷、手机消费回暖,设备更新政策或带来积极影响。带电产品发展主要关乎两个方面。一是房地产消费相关;二是手机类相关。

目前,房地产销售状况以旧较为低迷,短期内复苏尚不明显。手机类产品据信通院发布数据,2024年1月,国内市场手机出货量3177.8万部,同比增长68.1%,IDC机构预计2024年中国智能手机市场出货量同比增长3.6%,手机消费呈现回暖状态。

在政策上,本年底很可能出台针对性设备更新及以旧换新政策,预计对京东强势带电品类影响或产生积极影响。综合看,京东带电产品全年有望继续保持4-5%增速。

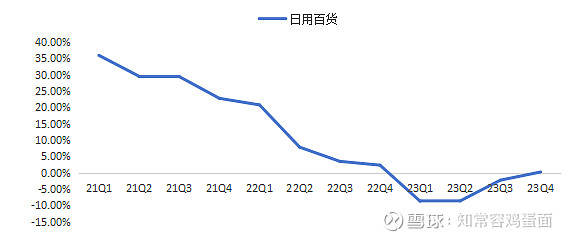

2)自营日用百货面对行业低价竞争,增速逐季企稳,2024年在基数影响下,有望恢复正向增长,但短期仍具有挑战。全年日用百货实现收入3324亿,同比下降4.78%,23Q4收入961亿,同比增长0.23%,在经历三个季度下降后,重新得到企稳。不可否认的一点是公司日用百货业务疲软态势较为明显,主要是日用百货单价低,购买频次高,消费者价格敏感性更高。

京东一直强调日用百货增长潜力,但在其他低价、包邮等平台竞争下,该项业务增长压力依然突出,且与三方业务存在一定竞争。公司现阶段战略是用三方店铺、降低包邮等措施来弥补品类与价格的短板,现阶段来看大幅度扭转趋势尚不明显。基数影响,2024年有望恢复正向增长。

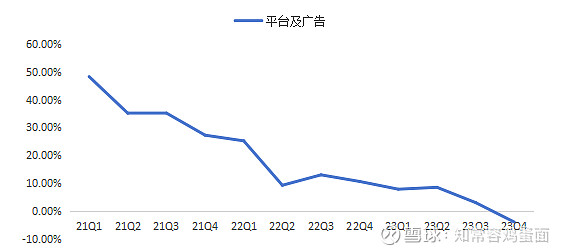

3)平台生态化优先,广告收入首次负增长,三方店铺与自营百货在发展中继续寻找平衡。全年平台及广告收入847亿,同比增长3.36%,23Q4季度收入236亿,同比下降3.95%,为近十几个季度以来首次负增长。

本年京东针对三方店铺的招揽,推出系列减免政策,使得三方点评数量大幅度增加,但短期内还处于投入资源阶段,并没有进行更多货币化,由于三方店铺业务标配更贴近非带电产品,天然与自营的日用百货具有冲突性。若结合日用百货收入趋势,显然公司还处于寻找业务的平衡状态,管理层认为2024年广告收入有望逐季加速。

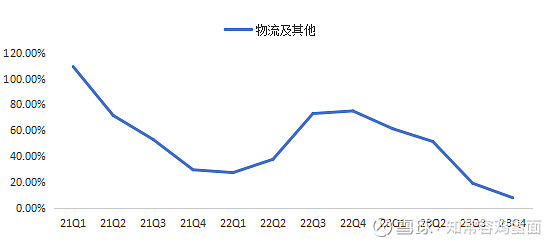

4)物流增速逐季减缓,降低包邮助力规模提升。全年物流及其他业务收入1287亿,同比增长29.7%,23Q4季度收入360亿,同比增长8.12%,随着并购基数影响,物流及其他业务增速逐季下行。

2023年8月,京东电商平台大幅度降低包邮政策,京东物流收入中来自于京东集团部分增速逐步加快,Q4季度提升至11.27%,2024年在集团影响下,物流板块增速有望实现8-12%增速。

2.从毛利率、运营费用方面出发,万亿规模下内生结构调整仍具有较大空间,公司经调整利润较大概率实现稳健增长;

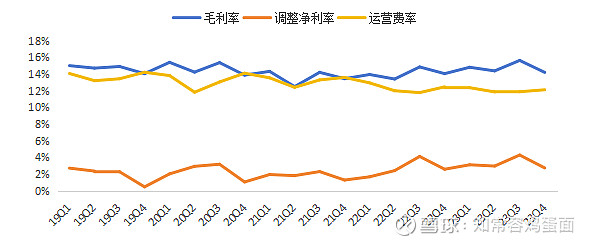

1)稳核心零售、提物流效率、减亏新业务,毛利率稳步提升,业务结构调整仍值得期待。全年公司毛利率14.72%,同比提升0.67个百分点,23Q4季度毛利率14.21%,同比提升0.15%,经营效率稳步提升,当公司三方货币推进时,高毛利率业务或进一步驱动利率变化。鉴于公司未披露具体业务部门毛利率,我们从经营利润率出发,依然可以窥见业务部门经营效率变化。

A.核心零售稳定经营。全年核心零售部分经营利润率为3.8%,同比小幅度提升0.05%,基本盘业务保持稳健。从Q4季度数据看,核心零经营利润率为2.59%,同比下降0.44个百分点,核心零售增长3.37%,能够反映出费用驱动收入变动。这或是投资者较为担忧一点,成为压制估值的因素之一。

公司现有CEO为此前财务总监,对业务规划很可能还是在稳基本盘的前提下,进行改变,无论是百亿补贴、减低包邮、减免三方店铺费用等,并没有损害核心利润。比较符合互联网高质量发展的大环境,预计2024年核心零售结构仍将保持现有发展思路。

B.物流业务经营效率提升明显。全年京东物流经营利润率0.6%,同比提升0.22个百分点,23Q4季度提升0.73个百分点。随着京东集团降低包邮门槛,京东物流来自于京东集团业务量增速明显提升,按京东京东现有政策,物流部分业务量有望进一步增加。三方店铺增大,也将增加京东物流外部业务量。物流部分经营效率仍值得期待。

C.新业务大幅度减亏,贡献运营利润主要动力。按京东新的报表口径,并入达达后新业务口径全年亏损3.29亿,较去年64.17亿亏损,大幅度缩减。剔除出售产发权益影响,减亏51.8亿,仍亏损26.1亿。在持续的发展中,亏损减少有望持续压缩。

2)互联网发展新态势,销售费用增长不改运营费率优化趋势,降本增效助力利润增长。

公司部门经营利润率变化已经包含集团整体运营费率变化,我们另一角度利润表总体费用出发,能够反映综合变化。全年公司运营费率12.06%,同比下降0.25个百分点,除销售费用率增长0.09个百分点外,其他科目均处于下降状态。

A.行政、研发费用持续优化,短期扩张概率偏低。具体来看,得益于新业务缩减,公司行政费用同比下降12.15%,费率下降0.16个百分点,研发费用同比下降2.96%,费率下降0.1个百分点。我们认为京东现有的业务发展态势,行政、研发等方面绝对值已经能够支撑发展,短期两者费用扩张的可能性偏低。

B.消费费用增长持续,投放力度或持续进行。销售费用同比增长6.25%,费用率3.7%,费率增长0.09,成为唯一高于收入增速的科目。我们认为百亿补贴与其他激励费用之所以没有大幅度反映至报表,很大原因在于业务部门之间销售费用调节。

短期内销售费用仍可能是唯一增长的科目,在行政费用、研发费用绝对值变动不大的情况下,销售费用驱动收入增长,费率仍有望在发展中实现优化。

3.电商平台运营过程中,能够持续产生超额运营资本,实现高质量经营性现金流,助力京东长期可持续发展

1)行业地位强势,运营资本持续增长。根据我们整理数据,在过去6年中,京东在实际运营中都能够产生额外现金流,目前运营负债端-运营资产端数值已达到1518亿,凸显电商平台行业地位。

公司存货周转29天,同比下降2天,应收周转7天,同比小幅度提升1天,应付账款55天,同比提升2天。核心关键指标依然稳健。

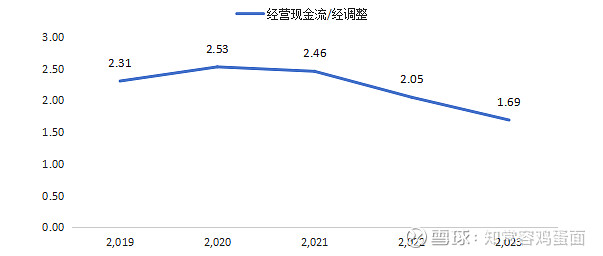

2)高质量经营性现金流,构建京东安全发展。年京东实现经营性现金流入595亿,与经调整净利润直接比值为1.69。在过去5年数据中,都展现高质量比值。根据披露全年资本性开支183亿,自由现金流407亿,自由现金流保持强劲。

二、从管理方面看。

当前企业依然在第一代创始人手中,在管理方面有丰富经验,在股东回报方面,也日渐完善,现金派息与回购双向提升。

当前京东在经历一段人事变动后,重新对京东进行高度掌控,面对行业激烈竞争,高威望的领导者更有毅力、也更容易推行企业的变革。在降低包邮、扩大三方店铺、减免技术服务、退出亏损业务等调整上,从市场的稳定性与三方店铺活跃度等指标看,有效抵御了来自于竞争对手进攻。

股东回报方面,本年度公司宣派约12亿美元年度股利,全年回购3.56亿美元,并扩大回购至30亿美元。在过渡高速发展阶段后,公司开始积极回报股东,并逐步提升回报比例。

三、低估值、高净现金比,估值性价比极其明显。(简略)

按107港元价格计算,2023年调整利润PE仅为8.8倍,并且拥有约1749亿港元净现金,占市值比约51%。

综合以上观点,展望2024年,预计公司电子及电器营业收入5630亿,同比增长4.5%;