前言

大炮一响,黄金万两。中东地区的冲突加剧使得红海运输严重受阻,而绕行非洲将增长航行的时长,对现有的运价指数带来积极影响,短短一个月上涨幅度超过66%。航运企业短期内想要快速补充欧洲运输路线并非易事,需要一定时间来进行调运,我们预计可能要进入Q2季度才能新的稳定航线供给。

而中东的冲突,短期内想要解决可能也颇为困难,保持能源价格高位运行,对现阶段部分国家极为重要。因此,延续的时长不排除会贯穿全年,对消耗船运公司多余运力,具有积极影响。

中远海控是我们2020年11月初覆盖企业。我们最初假定公司2022-2023年均按50%比例进行派息,或派出800亿港币(目前实际派发约730亿港币),最终市值会降至610亿港币附近。即便2024年取得计算的常态化利润(100亿元)时,港股报价在PE及最终可支配净现金都具有可观支撑。参考《颠覆价值认知,净现金折中折的中国航运之王》

根据实际时间节点价格测算,中远复权以后价格约4.1港币,按目前8.15港币价格计算,涨幅约98%,绝对值上涨4.05港币,其中,红利收益3.76港元。绝大部分收益都来自于股息贡献。中远期间涨幅表现要显著优于预期,1是来自于高股息风格偏好;2是红海的干扰使得利润弹性增长;3是港股低估下,公司积极回购,截止2月6日已累计回购1.96亿H股及0.59亿A股。

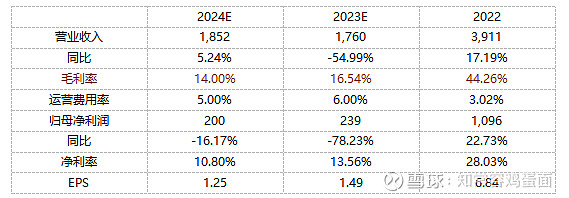

中远期间利润表现较此前预期略有差距,我们虽下修了2023年预计至270亿,但实际利润为238.6亿,公司23Q4季度核心利润可能已经亏损。然而,红海事件对运价刺激,又使得我们估算2024年130亿元利润出现新的变化,提升利润至200亿,对应股息率再次提升8%附近。参考《海外航运巨头亏损,探寻中远利润强劲的秘密》

对于中远主要围绕以下几个观点:1.是中远拥有大量净现金。公司净现金约1600亿,考虑到应付款可能的回落,仍拥有高达900亿;2.中远的财务状况已经得到改善,拥有100亿利润支撑,未来亏损的概率会更低,不应以过去眼光看中远。即便财务费用为0,也将较过去新增60亿税前利润;3.市场偏见使得公司股息率非常丰厚。一度高达40%,目前约8%。

公司缺点也颇为明显,对于船运公司是否会再度面临亏损的局面,我们认为不能排除这种可能,长协与行业格局的变动削弱周期属性,不能彻底地改变行业本质,航运高资本、重资产、船舶建设周期长、运力错配等问题,若大环境相对极端,行业难以轻易“刹车”,在近两个季度以体现的非常明显。

就现阶段中远海控而言,预计最大的红利已经消除,即便红海影响长期化,预计2024-2025年累计派息将低于330亿港币,除权后对应常态化利润PE约8-9倍,具有一定保本性支撑性。

另外,若红海事件无法实现长期化,股息或下降4-5%区间,PE倍数支撑力会有所下降。但相对港股其他高股息吸引力较为一般。

23Q4利润拆解

1月10日,中运发布2023年业绩预估。2023年度实现归属于上市公司股东的净利润约为人民币238.59亿元,与上年同期相比减少约78.25%。

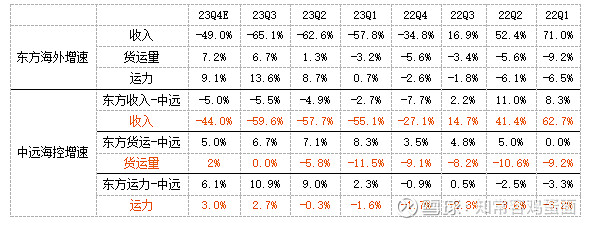

我们根据东方海外发布Q4季度运营概览,推测中远Q4季度经营情况。根据我们对比,东方海外收入增速在23Q2-3Q与中远海控公布增速平均数约5%,过去几个季度绝大部分都处于单位数区间。当设定值-5%差值时,预估中远海控Q4季度增速为下降-44%,对应收入约416亿,预估集装箱收入363.5亿,同比-47.2%。

Q4季度东方海外货运量同比+7.2%,两者货运量变动差值要更窄,最大差值为23Q1季度8.3%,最小为22Q1季度0%。从海外下半年数据来看,货运量运载情况已经出现恢复,增速小幅度出现提升,以差值逐步缩窄的线性测算。当设定至为5%时,中远Q4货运量增速为+2%,对应运输约599万标准箱。

大致推算中远2023年全年收入为1760亿,同比下降约-55%,集装箱收入1674亿,同比-56%,运输量为2345万标准箱,同比-3.9%。

另外,可推算出23Q4季度运输均价约6049元,同比-48%,环比-2%。我们预估23Q4运价或处于6000元±100区间徘徊,预估季度环比均价不会相差太远。若没有红海事件干预,6000元附近的价位,已经能够较为真实的反映CCFI变动,逐步排除了运价指数由高到低的基数影响。

根据测算,23Q4季度公司收入、运价环比小幅度下降,运输量小幅度上升,但Q4季度归母净利润仅为17.88亿,同比-85.6%,环比-67.55%,中远Q4季度利润低于市场预期。一方面来自于价格的变动;另一方面更大因素在于供需的不匹配,使得成本抬升。

2020Q1-2023Q2期间,公司运力水平整体处于下降状态,但显然货运量下降幅度更为严重。东方海外23H2货运量开始回升,但运力提升速度更为快速。根据东方海外数据,推测中远23Q4季度综合运力很可能继续增长。

以Alphaliner公布运力,2023年中远新增约18.6万运力,运力上升至305万,新增船舶24艘。现有运力配对我们估算的年运输量,公司真实性运输效率较2022年/2021年分别下降-9%/-16%。除非Q4季度货运量增速远远高出我们预期,否则只影响百分比,不影响供需变化对运输效率下降结论。

根据公司23Q4季度净利润数据,我们假定投资收益环比持平,其他科目变动不大的情景下,由于Q4季度汇率人民币升值影响,结合以往数据变动推出,预计Q4财务费用收入环比上个季度8个亿将进一步下降,预估在0-2亿左右。

当公司Q4季度运营费用绝对值变化不大时,推算Q4季度毛利率介于8-9%区间,可能已经处于2019年以来最低季度值。推算年度单均成本约6000元附近。

红海影响

12月底,因红海冲突导致大量运输船队由苏伊士运河改道非洲好望角。根据苏伊士运河管理局披露,1月1-11日运河船舶同行量减少36%,收入减少46%。推测下旬同行量可能继续承压。

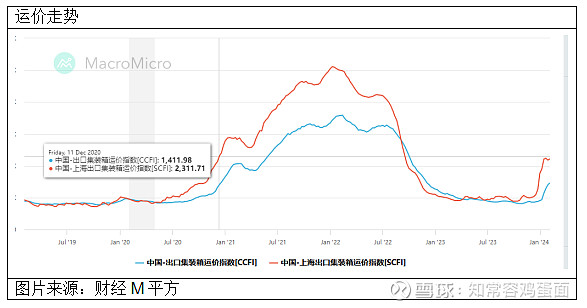

短期内供需絮乱打破了行业稳定性,使得CCFI运价指数由12月879点,大幅度上行至2月的1464点,涨幅66.6%。现有指数点位约等于2020年12月或2022年9月。鉴于2022年9月属于从高往下走存在高基数影响,2020年12月经营数据参考力更强。

从市场资讯显示,船舶绕行大概增加7-15天时间,亚洲-欧洲原本30-40天航线,将提升至37-55天,考虑往返时间,进入Q2季度绕行船舶将完成了一轮平衡,航线将重新开始进入新的稳定节奏。

我们根据东方海娃数据推算,中远2023Q4季度运转效率大幅度下降,运力上行与货运量下降矛盾越发明显,其他头部船运企业在22Q3季度已经出现亏损,大概率闲置运力也处于不断抬升中。预计红海影响可能只影响1个季度供需不平衡,但会消耗船运公司更多闲置的运力。

根据Clarkson数据显示/预计2023/24年集装箱吨英里贸易需求增长在1.9%/3.7%,而船队运力增长在7.8%/6.7%。根据中金测算在极端情况下,若原本红海航线的集装箱船全部绕行好望角持续全年,2024年供需差为+0.6%,有效供给/需求增速为+4.2%/+3.6%(不考虑绕行供需差为+6.4%,有效供给/需求增长+10.0%/+3.6%)。

此前,我们预计公司2024年归母净利润约130亿元,趋近于常态化下100亿附近,并不排除个别季度会出现亏损。结合23Q4季度经利润数据与行业供需的配比,若没有突发事件影响,基本上已经极为接近。

我们考虑冲突事件影响,参考2020年Q4季度经营数据,另外考虑特殊的一面:积极影响1:2024年影响贯穿全年,更接近高位震旦,而2020/12月由低到高;2.公司拥有更强劲的财务收入与投资收入;消极影响:1绕行成本具有实质性;2.经营成本更高;3.现有货运量更低。

综合来看,我们预计24Q1收入端会更接近23H1期间440-470亿区间,若没有汇率干扰,利润区间介于60-80亿,并可能逐季下降。运价或处于7800元中枢。

若红海影响消除,后续供需矛盾会再次絮乱,仍会向预计常态化百亿利润靠拢靠拢。

业绩与预期

展望2024年,预计全年货运量呈现恢复状况,同比+3%,达到2415万箱,公司运力或同比继续增长,运转效率基本持平。