前言

2023年,腾讯股价全年-6.43%,收盘于293.6港元,恒生科技指数下跌-8.83%,公司股价走势再次优于对应指数涨幅。全年撰写腾讯控股7篇报告。

在过去一年中,面对经营环境复杂化与经济疲软态势,腾讯控股充分展现了自身经营的稳定性,收入利润指标预计再创历史新高,ROE预期将率回升至20%水平。营业收入稳健增长在大型互联网平台中,较为难得,利润在降本增效下释放了更大的弹性,超过我们2022年初预计。

公司新业务进行快速放量,业务结构化稳步调整,对应2023预期PE介于17-18倍区间,2024PE介于15-16倍区间。全年回购金额达到494亿港元,现金派息比例持续提升,我们测算公司回购加现金派息有望在2024年达到千亿级别。腾讯在股东回报方面及投资者预期管理方面,是难得学习标的,我们认为任何投资者都可以腾讯为模版进行学习。

总体上认为,腾讯控股颇为适合稳健型投资者,可以成为稳健持仓的重点标的,可配置10-20%仓位配比。公司在对股东的回报以及在资金的管理方面,在过去的时间里已经得到了充分的证明,当前庞大的金融资产,仍是被忽略的金矿。

对于进取型投资者而言,资产组合想要实现跨越式增长,腾讯现有PE、市值体量则稍显鸡肋。

风险关注点:1游戏业务政策面临不确定性。近几年出现了一系列游戏政策,这对发展可预期性带来了较差的预期性;2广告关业的不确定性,开屏广告,朋友圈内置广告,在全民化后存在被限定整顿风险;3金融支付业务走向金融控股公司,达到无实际控制人的可能性也较高;4常态化平台监管会长期形成博弈,压缩估值上限。5大股东减持带来市场持续性抛压。

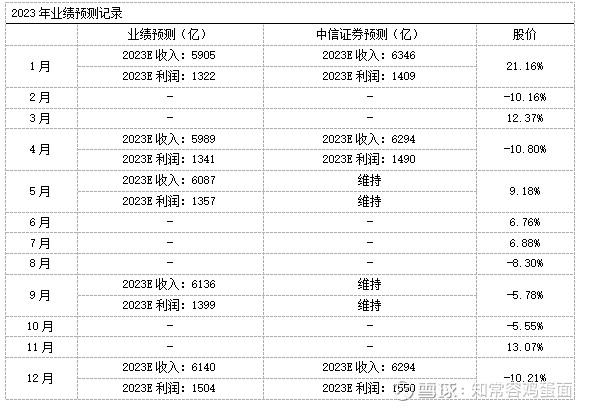

1月

我们认为腾讯整体处于偏成熟状态,但部分细分业务有处于导入期、成长期,结构驱动动力一直存在,有能力给予股东合理的股权回报。

预计2023年公司营业收入5905亿,同比增长5.92%,由于公司执行降本增效策略,预计毛利率及运营费率都将得以继续改善,使得经调整净利率得以回升,测算2023年经调整净利润1322亿,同比增长13%。参考1月19日文章《2022年腾讯控股年度回溯》

券商预期:中信证券预计公司全年收入6346亿,同比+15.1%,经调整净利润1409亿,同比+21.85%。

2月

我们对腾讯节流与开源推出两个看法:

节流方面:对部分业务部人员进行优化,暂停及调整无前途、经济效益亏损的业务,更注重费用投放与产出的比值。预计腾讯视频大致上与爱奇艺经营效率类似,季度调整利润已经实现正向贡献;云业务,虽然暂停部分效益不佳业务,预计2024年有望实现总体盈亏平衡。

开源方面:如视频号自1月1日期开始收取技术服务费;付费观看直播;微信发送位置嵌入打车入口;小程序测试外卖入口、视频广告、微信搜索广告上线,综合预计增量在2023年将更加充分。

游戏业务方面,监管暖风已表现无疑,版号发放逐步增多,我们预计腾讯自研/代理游戏将显著好于去年。从长期的视角看,我们对游戏行业前景并不悲观。

展望2023年,随着游戏版号开发,新品上市及经济活动恢复,全年很大概率有望重回增长。考虑腾讯新的广告增量渠道,大致上我们认为Q4广告收入会存在低单位数恢复,结合到2023年将有望恢复到双位数。参考2月24日文章《内外因素逐渐改善,2023年重回增长》

4月

本月我们发布腾讯年报点评。虽然公司2022年业绩情况较最初估算有所差异,但相对而言,公司利润表现较外部的反应要更具有稳定性,抗风险性实际要高于其他互联网企业。

并认为公司业绩逐季呈现改善状态,根据现有的宏观环境与22Q4季度各类经营数据,在提质增效持续推进下,相信2023年公司取得增长,实现新高的可能性很高。

我们提出,如网易、腾讯这样的巨型游戏企业,如果想要创造出游戏增速,在不考虑政策因素下,实际可动用手段可以丰富多样,推出更多刺激活动、更多角色、皮肤、加速储备释放、举办各类赛事等就能带来有效的刺激影响。

预计随着音乐社交娱乐基数降低,视频号直播逐步起量,视频号直播打赏收入在2022 年经历了强劲增长,以及对直播商家GMV技术费用收取,网络社交有很高概率即将恢复正向增长。

广告业务,大致可以预期在行业逐步恢复、增量渠道情景下,公司网络广告在2023年或将出现强劲增长状态。另外,我们一直认为腾讯在软件体验方面对货币化非常谨慎,并没有过度释放软件渠道价值,若有必要公司依然具备可操作空间。

对于毛利率,我们认为,若是23年公司营业收入出现恢复,可以合理的预期2023年毛利率将会继续出现提升。

ROE方面,一方面加大对现有资产的使用;另一面则是提升负债端杠杆。预计在公司持续调整下,ROE关键性指标会很快恢复到20%以上。

我们重新调整全年业绩预测,综合预计2023年,营业收入5989亿,同比增长8%,预计经调整净利润1341亿,同比增长15.97%。参考4月06日文章《业绩罕见下跌?是企鹅的衰退节点,还是蓄力起点?》

券商预期:中信证券预计公司全年收入6294亿,同比+13.5%,经调整净利润1490亿,同比+28.88%。

5月

本月我们发布了腾讯一季度点评。一季度,腾讯经营表现再次突破了自身历史,各条业务线发展得到全面恢复。

我们认为,对于公司降本增效演变,未来在主营成本及运营成本方面,还存较高的压缩潜力。可以判断若没有外在因素特别干扰,这可能已经奠定了未来2-3年腾讯利润端一个稳健态势。

游戏业务,国内游戏版号逐步恢复正常,结合5月15日腾讯游戏发布会,在没有外在特殊因素压制情景下,预计国内游戏业务仍有望超过GDP增速。若行业技术革新变化出更多形态,则可能带来更强劲永续性。

2022年海外游戏市场增速在短暂滞缓后,于本季度再次重启。我们认为按照以往季度环比之间的关系,全年实现高增长已基本确定。

广告业务,呈现出健康增长态势,若经济恢复得到加速,则可以突破更高的收入界限。

金融科技,金融科技业务板块于腾讯而言是独特的,这仍是公司重要的第二曲线。相信在捋顺各类复杂的外在因素后,公司企业服务与互联网金融方面,仍有很大发展空间。

毛利率,从腾讯成本明细划分,可以较为明显看到内外因素双重调节对毛利率改善,这两部都具有持续性。预计在毛利率方面优化,可能会持续1-3个会计年度。

重新修正业绩预期。综合2023年,营业收入6087亿,同比增长9.77%,预计经调整净利润1357亿,同比增长17.37%。参考5月26日文章《突破历史,再创新高,定海神针能否扭转互联网颓势》

7月

截至6月28日,腾讯控股全年累计涨幅为7.25%,同期恒生科技指数下跌-3.07%。回购方面,腾讯已经由此前的“腾三亿”进化成“腾四亿”。若股价稳定于300港元附近,公司很可能完成2022年同样量的股份回购数量(约0.96亿股)。

目前,腾讯股价的承压面临多方面因素,既有外部大股东减持、国际金融市场变化、政策环境因素,也有未来增速放缓的市场预期。公司核心的竞争力我们认为依旧很强,在内外各类因素驱动下,公司长期增长潜力仍具有确定性。

预计游戏业务、网络社交仍能带来增值服务温和增长,视频号、微信渠道与金融科技等蕴含着较高的增长潜力。我们也相信互联网企业,未来依然是社会经济发展的重要驱动力。参考7月3日文章《港股回购之王腾四亿,恒科风向还看土豪腾》

9月

本月我们发布腾讯半年度业绩点评。本季度公司海外游戏业保持较高增长水平,国内游戏收入受自身节奏控制,进入停滞状态,公司预期23Q3季度将重回增长,总体的游戏增速表现仍保持健康发展状况

网络广告,我们预计全年广告收入有望突破千亿关口。在大型互联网平台中,仅美团、拼多多的广告增速在本季度超过腾讯,超过腾讯的两家都超新兴发展企业,这更体现出现腾讯广告增长韧性。

金融科技,随着金融方面处罚落地,未来有望焕发新活力

降本增效大背景下,公司毛利率与运营费率都在持续优化,预计最终利润表结构会回到2020年以前。调整净利率回升至24.5%-25.5%区间,将形成与过去2年相反的结构。

我们重新调整全年业绩预测。综合预计2023年营业收入6136亿,同比增长10.65%,预计经调整净利润1399亿,同比增长20.98%。参考9月7日文章《全球领先的互联网科技巨头,你的生活离不开它!》

12月

本月我们发布了三季度业绩点评。本次三季度腾讯再次交出一份对未来能见度高指引的财报。公司股价也连续三年表现优于行业指数,在稳定性上有优势明显。

游戏业务,我们不过度悲观,也不过乐观,很可能会按公司自身的节奏,保持基本增速。新的游戏态势也在不断发展,同时,任天堂游戏IP发展再次验证了大型IP可塑造,对腾讯大文娱发展具有借鉴意义。

预计增值费业务将会以好于GDP增速稳健前进,收入占比在2023/2024年很有可能降至50%以下,其他业务板块增长驱动力将逐步显现。

网络广告,本季度广告毛利率达到历史高水平。而根据公司描述,当前全球最具可比性的公司(META)广告业务毛利率约80%,侧面表明现阶段毛利率或还有较高的提升潜力。维持此前预计,全年腾讯广告收入或首次突破千亿关口,广告业务未来增长趋势,理论上复合将好于增值服务。

金融科技,本季度增速逐季出现加快,我们认为相对广告业务增长,金融科技增速持续恢复,对腾讯未来的发展影响会更大,长期性也会更好。在企业云服务方面,对2024年展望相对乐观。

毛利率,本季度公司毛利率回升速度要显著好于此前预期,我们预计这仍然不是季度最高值,毛利率变化对未来几年利润端增长给予强保障。

我们重新调整全年业绩预测。综合预计2023年营业收入6140亿,同比增长10.71%,预计经调整净利润1504亿,同比增长30.07%。参考12月11日文章《超越行业指数!揭秘稳健型投资者的新选择---腾讯三季度点评》

总结

1.从回溯动态来看,腾讯全年经营发展在稳步改善,收入端稳步前进,利润端表现大超预期,一系列的廋身计划下,各方面指标都在朝着巅峰时期挺近。我们不排除将会超越巅峰时期,衡量标准为毛利率、ROE、回报等。

2.在我们覆盖的公司中,腾讯出现意外的情况非常少,外围看似剧烈变化,在公司报表上并不显著,显然是公司改善诸多业务状况。整体波动起伏对投资者而言,相当友好。

3.我们在整个覆盖期间中多次提及稳健,可预期回报,以及奠定了未来1-3个会计年度增长。研究者认为在其所有覆盖的企业中,可预期稳健增速最可能达到。我们也相信发展中的博弈最终会寻找到平衡。

2024年预期

预计增值服务收入3155亿,同比+4%。对于近期网络游戏征求意见稿,若按现有的内容,预计对公司游戏业务存在一定影响,对广告业务、金融支付有轻微影响,鉴于腾讯王牌游戏属于全民性低ARPU值产品,综合影响利润预计低于100亿,也就是不超6.6%。

预计网络广告收入1142亿,同比+14%;预计金融科技收入2362亿,同比+15%。

综合预计营业收入6719亿,同比+9.44%,经调整净利润1686亿,同比+11.68%。即便增值服务有所压力,相信毛利率与运营费率优化下,经调整增速也能实现低双位数增长。