板块轮动无常性,市场交投清淡,而同时北向资金已经连续5日净流入,总体而言,外资偏好蓝筹白马,重仓持有的个股质地都还不错,所以北向资金的重仓持股或许能给我们一定的方向。

近期北向资金加仓主要集中在消费和医药领域,加仓最多的个股TOP5中包含了两只医药股:迈瑞医疗和药明康德,迈瑞医疗之前医医已经介绍过了,大家可以在文章下方的往期回顾中了解,今天我们主要说说药明康德是凭借什么入了外资和国内投资人的眼!

值得一提的是药明康德是中证医药50指数第二大权重股,占比6.80%,仅次于恒瑞医药哦~

国内CRO“一超多强”,药明康德“大而强”

CRO,又称合同研究组织,是指通过合同形式,为制药企业的药物研发,提供专业化外包服务的组织或机构,行业发展受益于新药研发~纵观国内CRO行业布局,整体呈现“一超多强”的局面,药明康德就是其中的“一超”,其他企业与药明康德的差距非常显著。

从筚路蓝缕到一路辉煌,药明康德创始人李革博士本身就是药物化学领域的专家,初期依靠“亲友团”模式成立了药明康德,也是时机刚巧,药明康德成立恰好顺应全球CRO产业链向中国转移的大势,逐步发展成为行业的领先开拓者。

新药研发时间长,投入大,所以近20年全球CRO产业链逐步向中国等新兴市场转移,其中比较重要的原因就在于中国高质量低成本的人才红利。药明康德经过多年发展逐步建立起有多年跨国大药企工作经验的海归+国内医药/化学/生物优质毕业生的双层人才结构,截至2019年年中,公司拥有19042名员工,其中15213名科学家及研发技术人员,600多人为拥有海外博士学位或拥有10年以上海外新药研发工作经验的资深海归人士。

从综合实力考虑,药明康德是行业内极少数在新药研发全产业链均具备服务能力的开放式新药研发服务平台,在药物发现领域有囊括900亿分子的DNA编码化合物库(DEL)、基于结构的药物发现技术平台、基于片段的药物发现技术平台,能够在药物的全生命周期提供全流程的CRO/CDMO服务,从而保持较高的客户忠诚度与订单持续性,目前从收入规模来看,药明康德在临床前CRO领域全球排名第二。

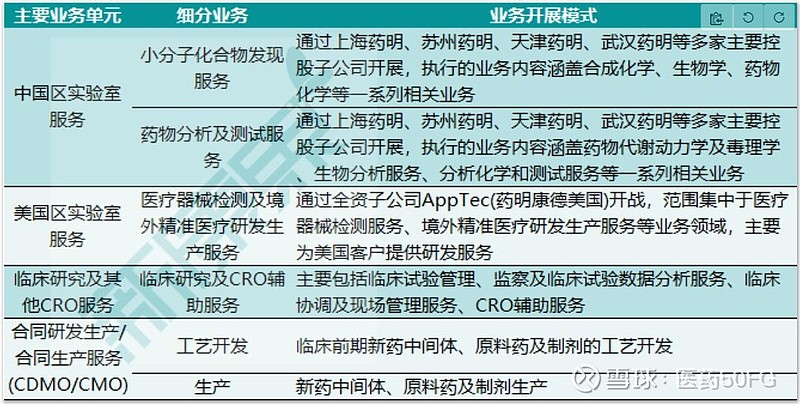

目前,药明康德的业务主要包括四大板块:中国区实验室服务、美国区实验室服务、临床研究及其他CRO服务,以及CDMO/CMO服务

业绩稳健增长,主营业务增速稳健

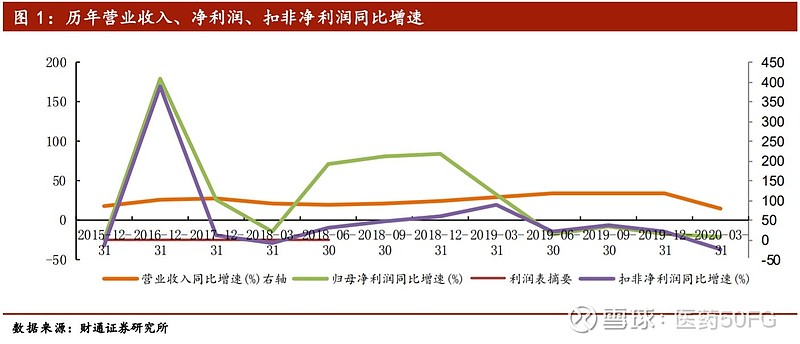

从2019年报数据来看,2019年药明康德实现营业收入128.72亿元,同比增长33.89%;实现归母净利润18.54亿元,同比下降17.96%,扣非净利润19.14亿元,同比增长22.82%,产生的经营活动现金流净额为29.16亿元,同比增长77.76%

从数据来看,公司总体净利润同比是下滑的,主要原因是公司投资标的的公允价值较去年变动较大,但公司主营的中国区实验室业务同比增长26.59%,说明公司的主营业务依旧保持稳健,同时北美区实验室业务增长30%。

而2019年从全球前20大制药企业得到的收入占比32.5%,全球“长尾客户”占44.6%,国内客户占22.9%。来自全球“长尾客户”和国内客户收入从2016到2019年CAGR高达33.5%,而同时期来自全球前20大制药企业的收入的CAGR为13.6%。

另外,2020Q1数据显示,药明康德实现营业收入31.88亿元,同比增长15.1%;归母净利润3.03亿元,同比增长-21.6%;扣非净利润3.76亿元,同比增长-24.1%;经调整Non-IFRS归母净利润5.76亿元,同比增长10.8%,另外公司还新增了240家客户。

医医说:2020Q1受疫情推迟复工影响、订单收入确认推迟影响,收入端依旧保持15.1%的增速,已经是超预期了,且公司营收多年保持20%以上的增长,内生业务增长稳健,实验室药物发现、CMO&CDMO业务协头并进,赋能业绩。

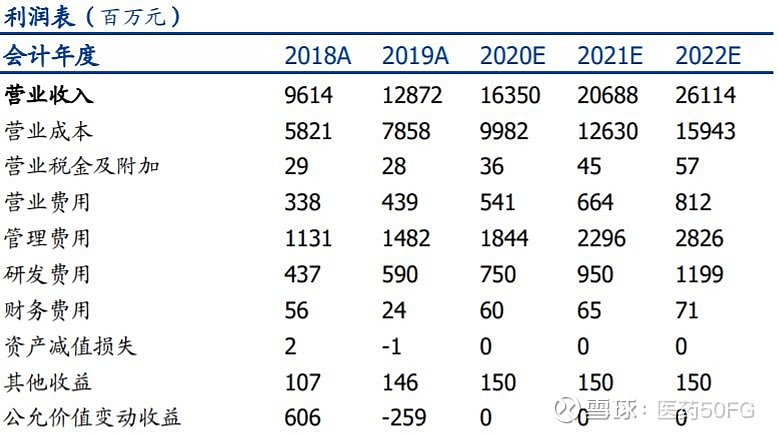

财务数据一览表

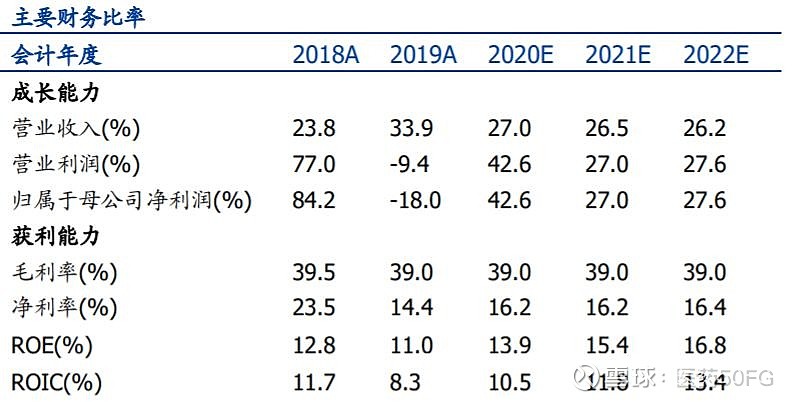

2019年毛利率38.78%,较去年同期-1.2pp,管理费用率11.52%,与去年下降0.2pp,基本持平;销售费用率3.41%,较去年下降0.1pp,基本持平;财务费用率0.29%,较去年同期减少0.4pp,显著下降。整体来看,除毛利率财务费用率有所下降,其他费用率保持稳定。

投资经典数据图一览

估值持续上升,整体处于历史中高位置

数据来源于WIND

沪深股通持股比例稳步上升

数据来源于WIND

可比公司估值表

疫情之于药明康德的影响

一季度在疫情推迟复工影响下,部分订单延后确认收入,尤其是其影响武汉研发中心推迟复工接近2月的情况下,公司收入端依旧保持15.1%的增速,再次证明药明康德的实力强劲,目前海外疫情尚未控制住,预计会被美国实验室业务有一定的影响,但影响不大,另外随着订单确认收入,业务稳步推进,全年业绩可保持增长。

医医最后来总结一下

1、药明康德以小分子药物发现业务起家,逐步成长为小分子药物发现领域的全球领先企业,从2019年数据来看,中国区实验室业务与美国实验室服务齐头并进,长尾客户收入持续保持高速增长,且客户数量稳步增长,项目进程逐步发展助推业绩。

2、一流的国际化平台,人才以及公司客户数量近几年持续新增,且原有客户粘性极强,药明康德基石稳重。

3、中长期来看,创新浪潮下外包产业链离岸转移,国内创新药产业崛起都将助推药明康德的持续发展。

医药50ETF基金成份股及权重一览

往期精彩回顾

#医药龙头生长式#“高新”又新高,东北壮汉的生长态势~

#医药龙头生长式#版图持续扩大,全线进攻的爱尔眼科很“亮眼”!

$上证指数(SH000001)$ $医药50ETF基金(SH515950)$ $药明康德(SH603259)$ #医药股投资攻略##医药龙头生长式#

@今日话题@富国基金@做个好男儿@竹林听风6688@括苍传人@快乐时光9865@wang987@后知之明@昀辰@Matt猪@春风是你@最洗脑ID@赤箭@大虎哥哥@myththink@铁戈沉沙@股市墙头草@百里越泽@不明真像的韭菜@时空复利

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,货币基金不等于银行存款,基金的过往业绩并不代表其未来表现,投资需谨慎