呱呱咙地咚,恒瑞医药市值再创新高,这个消息前几天一度冲上话题榜前列~

说到恒瑞医药,左手仿制,右手创新,4300亿总市值稳坐医药老大位置,今年以来涨幅逾11%(截至4月15日)。

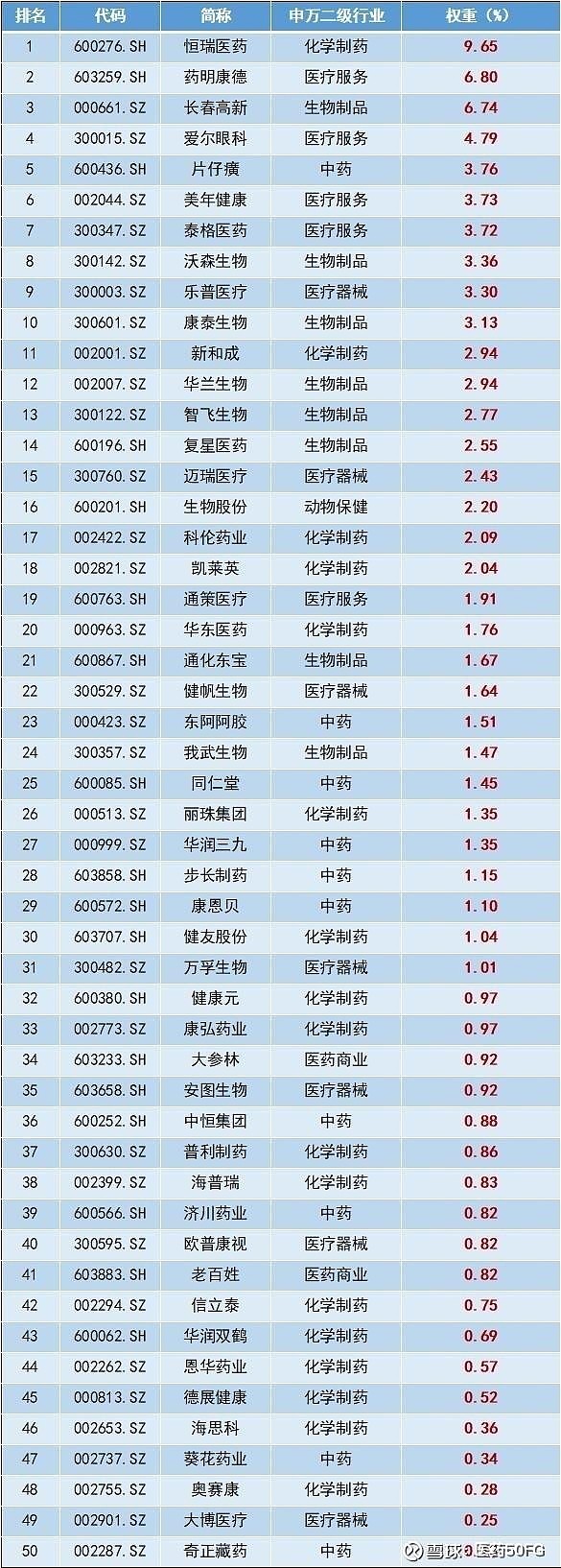

除了是医药老大哥,它还是医医家医药50ETF基金第一大权重股,权重9.65%。

老大、第一,此等字眼放在学生时期就是别人家的孩子,人群中瞩目的焦点,恒瑞医药就是医药界别人家孩子,为什么恒瑞医药能收获众多目光,医医接下来带大家好好了解下这家公司!

主要包含以下几个方面内容:

1、产品方面:仿制维稳,创新立身,走向国际化的恒瑞医药

2、财务数据:整体业绩略超预期,利润逐季快速增长

3、交易数据:恒瑞医药估值、沪深港通持股占比、同类公司估值比较

4、政策影响:带量采购、医保谈判对恒瑞医药业务的影响

即将进入正文部分,let’s go!!!

仿制维稳,创新立身,走向国际化的恒瑞医药

了解一家医药公司,重点在于他的产品和布局以及寻找未来业绩增长点来为股价做支撑~

恒瑞医药之好,相信大家都有共识,接近20年的高增长,ROE常年稳定在20%以上,公司研发梯队非常丰富,几乎每年都有创新药申请临床,每 1~2 年都有创新药上市贡献业绩。

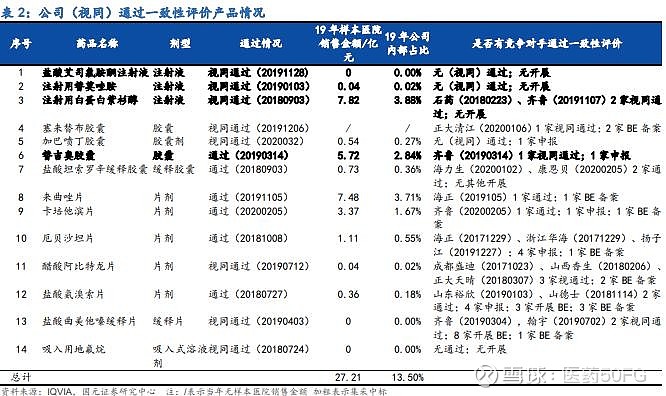

从公司产品结构来看,核心仿制药产品以注射剂品种为主,注射剂产品占据公司2019年样本医药销售额超70%。而从一致性评价进展来看,目前有14种产品视同通过一致性评价,过审品种中,仅有三个为注射剂品种,正在申报的品种有21个,其中17个为注射剂品种。

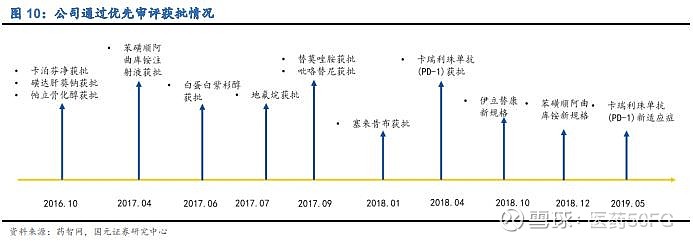

持续的创新能力成为恒瑞医药的立身之本,重磅品种卡瑞利珠新获批肝癌适应症,肺癌、食管癌进入NDA,市场上为数不多可内部联用,有望借助医保和大适应症放量,吡咯替尼新纳入医保,有待放量;阿帕替尼联用开启新空间。

市场上更为关注的PD-1品种,目前仅信达生物一家纳入医保目录,而恒瑞医药目前已获批经典型霍奇金淋巴瘤和二线肝细胞癌适应症以及EGFR-/ALK-晚期或转移性非鳞状非小细胞肺癌和食管癌两个适应症已经申报NDA,有望在2020年获批。

医医的小结:从带量采购的角度而言,公司注射剂目前进展缓慢,快速列入集采节奏可能性较低,但从产品布局角度而言,恒瑞医药布局丰富全面,在最新一轮带量采购中曲酸阿比特龙片、盐酸曲美他嗪缓释片、替吉奥胶囊、注射用白蛋白紫杉醇等四个品种中标,中标后能够大概率实现放量,维持业绩稳定增长,另外公司创新药重磅品种陆续上市,创新药进入收获期,成长潜力巨大。

整体业绩略超预期,利润逐季快速增长

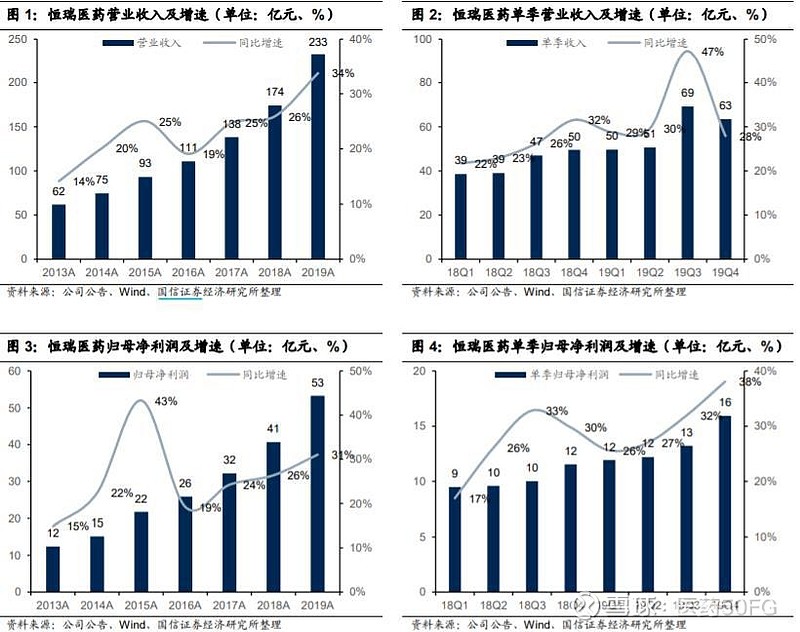

最近药企陆陆续续发布了2019年报,结合年报数据来看,恒瑞医药实现营收 232.89 亿元,同比+33.70%;

归母净利润 53.28亿元,同比+31.05%;扣非归母净利润 49.79 亿元,同比+30.94%;

经营性净现金流 38.17 亿元,同比+37.58%;EPS 1.20 元。

综合来看,高端仿制品种持续放量,结构化优势消化政策影响。

医医的小结:从业绩和产品布局来看,恒瑞医药核心产品主要分布在强刚需治疗领域,受疫情影响应该有限,再加上仿制创新结构化布局,能够消除部分医药政策带来的负面影响。

各项财务数据一览

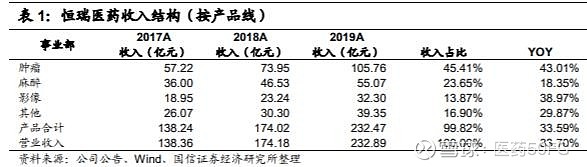

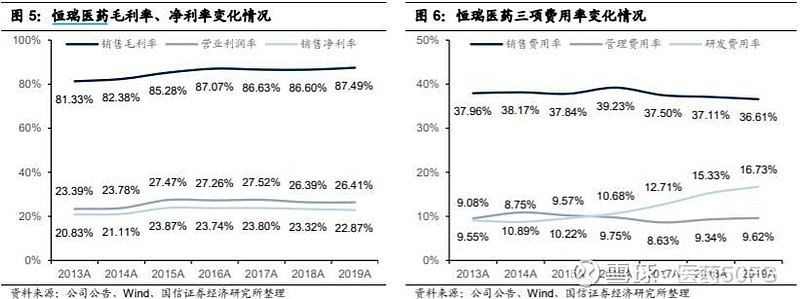

2019 全年综合毛利率 87.49% (+0.90pp);销售费用率 36.61% (-0.51pp),管理费用率 9.62%(-0.29pp), 按 2019 年末人数计算,公司销售人均单产 159 万元,恢复至前期较高水平。

需要注意的是2019年全年研发费用 38.96 亿元(+45.9%),研发费用率 16.73%(+1.40pp),规模及比率均创历史新高。此外,经营性现金流保持同步增长,存货周转有所放缓。

医医的小结:从财务数据上来看,公司毛利率保持稳定增长,销售费用率、管理费用率逐步下降,研发费用率上升,同时现金流保持同步稳定增长,存货周转放缓,财务状况整体良好。

数据来源于wind

投资经典数据图一览

当前估值处于历史估值高位

数据来源于wind,截至2020年4月15日

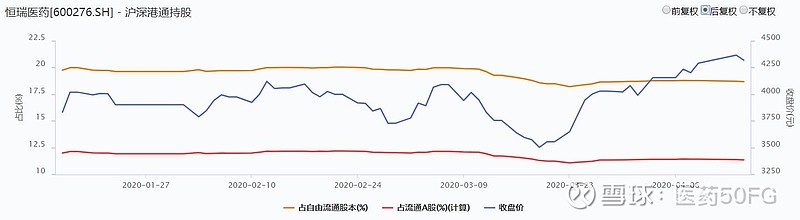

沪深港通持股比例逐步上升

数据来源于wind,截至2020年4月15日

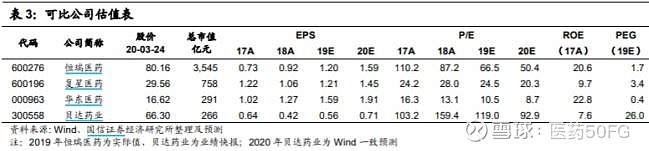

同类公司的估值比较

政策对于恒瑞医药的影响

自2018年首轮带量采购后,市场倾向于规避带有“带量采购”性质的品种和企业,对于药企来说这是一个大浪淘沙的过程,对于恒瑞医药来说最新一轮带量采购中,白蛋白紫杉醇的意外入局带来新的业绩增长点,同时考虑到进入集采后,其他中间费用有较大幅度降低,净利润相对可控。

医保谈判常态化进行中,恒瑞医药2个产品成功续约,阿帕替尼、培门冬酶未有降价,预计未来有望在纳入医保的背景下实现以价换量,快速释放业绩。

医医最后来总结一下:

1、总体来看,在带量采购和医保谈判大背景下,恒瑞医药仿制药产品销售额整体维稳,核心注射剂产品正在申报的品种较多,但进入集采的节奏相对缓慢。但近两年来恒瑞医药创新药品种逐渐进入收获期,能够结构性中和政策带来的负面影响,经营状态保持稳定。

2、从财务数据上来看,销售费率、管理费率环比下降,研发费用支出大幅度提升,同时现金流情况较为稳定,财务数据良好。

3、市场上对于恒瑞医药目前最大的担忧在于其高估值,但恒瑞医药近20年来ROE稳定增长保持在20%以上,相信会消化一部分估值。

医药50ETF基金成份股及权重一览:

今日互动话题:除了高估值,大家选择or不想选择恒瑞医药的理由是??另外,大家想要了解更多医药以及医药50ETF基金相关内容,请关注医医@医药50FG,并将医药50ETF基金加入你的自选股,具体操作方式如下:关键词搜索515950或医药50ETF基金,进入股票行情页面,点击加自选。

$上证指数(SH000001)$ $恒瑞医药(SH600276)$ #新冠检测概念股爆发##医药股投资攻略##投医药龙头选515950#

@今日话题@富国基金@大理至简@哆啦A梦睿@ATP三磷酸腺苷@倍增19@超级巴飞特@价值漫步@庖丁喜牛@笑嘻嘻的猫@发现好公司@齐恒辉@Vidantus@粹中之粹@草帽路飞@特工老湿@天道骑牛@孥孥的大树

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,货币基金不等于银行存款,基金的过往业绩并不代表其未来表现,投资需谨慎