据通达信iTendx数据显示,近1周行业关注度最高的为汽车类、家用电器、化工、医药。

数据来源:通达信iTendx终端

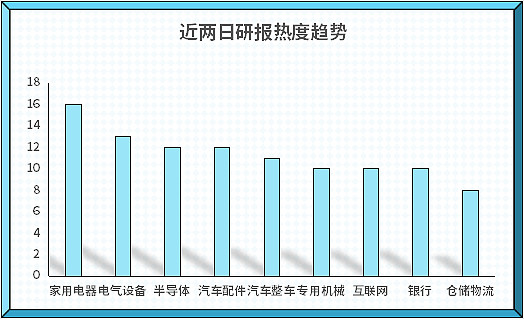

在近两日统计的229份个股及行业研报中,家用电器相关研报占比最高,为6.99%,其次为家用电器、金融、元器件相关研报。研报覆盖较多的个股有极米科技(688696)、炬光科技(688167)、圆通速递(600233)、博威合金(601137)、新泉股份(603179)、奥特维(688516)、三人行(605168)。

昨日数据:

在统计的208份个股及行业研报中,电气设备相关研报占比最高,为6.73%,其次为家用电器、金融、元器件相关研报。研报覆盖较多的个股有极米科技(688696)、旭升集团(603305)、炬光科技(688167)、中复神鹰(688295)、德业股份(605117)、上汽集团(600104)。

热点研报速看:

一、应流股份(603308):两机业务持续高增,业绩进入兑现期

事件:

1月10日公司披露22年度业绩预告,2022年公司实现归母净利润3.93-4.16亿元,同比增长70%-80%。其中,Q4公司实现净利润1.65-1.88亿元,同比增长104%-132%。2022年公司主营业务持续增长,高毛利率产品占比增加,带动整体盈利能力有所提升。

研报要点:

1、公司自2015年起在“两机”领域持续投入,公司“两机”业务包括航空发动机高温合金叶片、机匣,航天动力高温合金结构件,燃气轮机动叶片、静叶片、喷嘴环等高温合金热端部件;目前公司已进入GE、西门子、霍尼韦尔、中国航发、中国重燃等知名客户的供应体系;从2018年起,公司两机业务放量、进入高增长阶段,2017-21年公司“两机”业务收入复合增速约81.6%。

2、核电领域,公司各类核级铸件、乏燃料格架、金属保温层、核辐射屏蔽材料销售稳定。围绕国家重大战略部署和“十四五”规划,22年新批10台核电机组,项目核准速度明显加快,公司核辐射屏蔽材料取得突破性进展,拿到国家重点项目订单,打开了未来5-10年市场空间。

3、预计公司随着高毛利率的两机及核电业务收入占比不断提高,规模效应下公司盈利能力有望持续提升。

盈利预测:

国金证券分析师满在朋预计公司2022/2023/2024年归母净利润至4.0/4.9/6.3元,对应PE估值为37/30/23倍,维持“买入”评级。

关联个股:$应流股份(SH603308)$ -2.77%

二、思源电气(002028):收购烯晶碳能股权、推动超级电容在储能和乘用车领域应用,打造公司第二增长曲线

事件:

2022年12月29日,公司发布公告,将使用自有资金6.2亿元收购烯晶碳能电子科技无锡有限公司(烯晶碳能)41.20%的股权。本次股权收购中烯晶碳能的整体估值为15亿元,收购完成后,公司将持有烯晶碳能51.20%的股份。

研报要点:

1、晶碳能在超容领域技术储备深厚,是目前世界上少数几家掌握制造干法工艺电极的超容技术企业之一。烯晶碳能掌握高电压电化学体系、干法电极、器件、应用系统全产业链核心技术,主要产品包括双电层超级电容(EDLC)和混合型超级电容(HUC),在乘用车和储能领域有广阔的应用前景。

2、在乘用车领域,烯晶碳能是国内首家为乘用车供货的超级电容器企业,在目前已量产和定点的汽车用超级电容产品中项目占有率60%-70%烯晶碳能产品满足车规级AEC-Q200标准,得到多家知名汽车主机厂和Tier1供应商的认可,目前已经量产和定点的汽车用超级电容应用项目60-70%采用公司产品,截止目前实现近三十万辆车相关配套产品交付。

3、在储能领域,公司超级电容获得海外50MW商业项目和国内多个示范项目应用。随着全国风光发电量占比的不断提高,国家明确出台了多项政策及指导意见,对一次调频等进行强制配储,并给予政策补贴,预计未来市场广阔。

4、本次收购有助于强化合作,完善思源在新能源车和储能领域的布局。

盈利预测:

招商证券分析师游家训预计公司2022~2024年归母净利润分别是11.79亿、15.04亿和18.69亿元,给予目标价为50.0-55.0元。

关联个股:$思源电气(SZ002028)$ -1.60%

三、长城汽车(601633):公司主动降低库存,23年轻装上阵

事件:

公司发布2022年12月产销数据,12月份公司共销售车辆7.7万台,同比-52.3%,环比-11.6%;海外市场销售2.0万台,同比+28.7%,环比+1.0%,新能源车销售1.1万台,同比-50.3%,环比-13.7%。

研报要点:

1、22年公司共销售新车106.8万台,同比-7.9%;其中海外销售17.3万台,同比+21.3%;新能源车销售13.2万台,同比-3.8%。整体来看,12月销量同比下滑的主要原因是,公司为来年营造更从容的库存环境,主动控制销售节奏。

2、新能源布局持续完善,全球化不断进阶。(1)在新能源方面,公司实现纯电、混动、氢能三轨并行。(2)在全球化方面,22年公司海外销售17.3万台,同比+21.3%,海外销量占比16.2%。未来公司将全面深入新能源全球化发展,助力新能源出海向上进阶。

3、12月8日,公司宣布在不改变现有品牌的战略基础上,对魏牌和坦克、欧拉和沙龙采用双品牌运营模式在组织和管理上全面整合,两大体系将实现双品牌运营,长城和哈弗继续保持独立运作。此次战略整合将助力公司集中优势资源,强化战略协同,建立更清晰、差异化的品牌定位。

盈利预测:

招商证券分析师汪刘胜预计公司22-24年归母净利润分别为99.6/83.7/108.6亿元,维持“强烈推荐”投资评级。

关联个股:$长城汽车(SH601633)$ -2.02%