5 月 18 日,在@中巴学苑-王智佳 兄的邀请下,本人贡献出了自己的直播处女秀,十分感谢。——那会儿,我的网名还叫:投资手艺人_杭州。

让我也得以借此机会,阶段性地整理自己投资9年来的沟沟坎坎,以及一路的成长。

聊投资,说来说去,绕不过3点:选股,买入,卖出。因此,这组文章也依照这三个部分,分为三部分:如何选股?何时买入?何时卖出?是为《我的投资三部曲》。

上篇:如何选股?之前已经发出,《草根投资者的股市生存之道(上)如何选股?我偏爱这两类好公司》有幸还得到了@景顺长城 的点赞。

今天发出的是第 2 部分:中篇:如何选股?《何时买入?寻找5重乌云笼罩下“1+1≤1”的大机会》

下篇,何时卖出,是我这两年思考最多的部分。敬请期待。

好公司找到了,那么,何时买入呢?这里就有了分歧。有人只接受低估买入,而有人觉得既然是百里挑一、千里挑一的好公司,自然值得一定溢价。

首先,我是只愿意接受低估买入的。

其次,这里的分歧,来自于老巴一句被广为误读的语录:以合理的价格买入一家优秀的企业远胜过以便宜的价格买入一家平庸的企业。

许多人会据此认为,你看,老巴都说了,能接受合理价格买入优秀的公司,说明可以给优秀公司一定溢价,在不便宜的时候买入。

有的人甚至在此基础上再向前一步:给自己追高买入,找各种理由和借口。

对此很难苟同。老巴的意思显然是,如果当他只能二选一,在合理价格买优秀公司,与便宜价格买平庸公司之间,他会选择优秀公司。意在强调公司质地更优秀,而非可以给优秀公司溢价。

事实上,我们去看老巴的买入,始终都在追求安全边际,只在优秀公司被错杀时买入,只买低估的好公司。并没有真的因某家公司很优秀而给与溢价,不低估,就买入。不曾有过。

那么,问题来了,既然是在低估时买入优秀公司, 何为低估呢?

绝对不是简单的去看市盈率、市净率。

要不要看?当然要看,但不是机械地计算市盈率低、市净率低,然后就买入。

静逸投资在《投资至简:从原点出发构建价值投资体系》一书中,结合他们2014年买入五粮液,2008年「三聚氰胺」事件后买入伊利股份的案例,提炼出4重悲观预期:熊市悲观预期,行业悲观预期,公司悲观预期,股价悲观预期。

对我很有启发。我在此基础上,结合自己的学习理解,提出五重悲观预期:

① 公司不行了,② 行业不行了,③ 股市不行了,④ 经济不行了,⑤ 国运不行了。

优秀公司的低估买入机会,往往都需要上述悲观预期的配合。

大的机会,往往需要叠加多重的悲观预期。静逸投资书中提到的2008年买伊利,2014年买五粮液,都是经典案例。

我自己投资生涯里,也有几个案例,一个是$洋河股份(SZ002304)$ 洋河股份。

2020年上半年,叠加「公司不行了」「股市不行了」「经济不行了」「国运不行了」4重悲观预期,洋河市值最低时仅有约1200亿。

@唐朝 先生干脆说,这简直是送的。

事后证明也确实如此。不到一年时间,各种乌云散去,乐观情绪高昂至疯狂,公司逼近4000亿。

再一个案例是$健民集团(SH600976)$ 健民集团。

2020年4月买入,当时股价不到16元,市值不足25亿。公司在一年多时间内,股价涨了400%多,超过130亿。

健民是一家位于武汉的企业,结合我买入的时间,想必大家都有所了解了。

健民本身的资产也很有特点,根据这个案例的经验,以及此后的研究心得,我在选股和买入上形成一个小小的偏好,即寻找1+1≤1的公司,这里往往有大机会。

健民很简单,两块主要资产,一块是持股约⅓的健民大鹏,主营体外培育牛黄业务;再一块是以大家耳熟能详的健民龙牡壮骨颗粒为代表的中药OTC和创新药。

前者,产品可以替代天然牛黄,但售价仅为天然牛黄的三分之一,业绩优秀,增速迅猛;后者,核心大单品龙牡壮骨颗粒,正在产品升级换代,有望量价齐升,储备管线也很充足。

两块资产,单拎出任何一块都不止25亿。但各种不利因素聚集,就有了1+1≤1的投资机会。

再说一个案例:$奥马电器(SZ002668)$ 奥马电器。

因为在研究中国巨石时,读了秦朔先生的著作《新工业时代:世界级工业家张毓强和他的“新石头记”》,很有收获,便也顺带读了秦朔先生的另一本著作《万物生生:TCL敢为40年》,书中便提到了李东生收购奥马电器的故事。

关注到这家公司,是在2022年初,当时公司还叫 ST奥马,股价4元,市值40亿出头。现在市值已经80亿出头了。

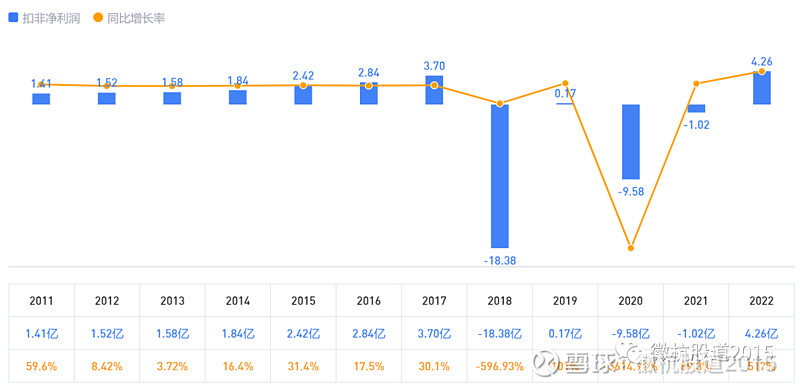

乍看财务数据,一塌糊涂。2018年和2020年两年巨额亏损,亏掉之前10年赚的钱还多。

但仔细梳理公司的业务和资产,会很快发现,奥马实则有两块资产组成,一块是奥马冰箱,公司持有51%的股份,是很不错的优质资产,数据见下表;

再一块是个垃圾,是某互联网新贵入主上市公司后,注入的互联网金融业务,亏损全是因为它。

从上表不难看出,公司持股51%的奥马冰箱,从销量到单价,到单利,到营收,再到净利润,一直保持着保持,且利润增速高于营收增速,利润含金量很高。

单是这块资产的51%都不应该只值40亿,对不对?

但由于垃圾资产的拖累,公司治理及内控出现问题,公司被ST,市场售价1+1≤1。

然而,只要李东生将垃圾资产卖掉,哪怕一分钱不要,公司立刻就会变成很清爽的51%的奥马冰箱,一块因为不完整而有点可惜、但非常干干净净的优质资产。

事实上,李东生也确实是这么做的,定价一块钱,把垃圾卖掉了。公司股价在过去一年,也走出了完全脱离大盘、脱离行业行情的走势。

以上是我关于买入的一点心得体会。总结一下就是,寻找被5类悲观预期「乌云笼罩」的机会,寻找「乌云笼罩」下1+1≤1的机会。

最后再补充两句话。

一句是不久前和一位私募基金经理聊天时学到的。他说,他是寻找资产负债表好的公司,但是在利润表不好的时候买入。很有启发。

再一句呢,以前我是完全不看ST板块的,但因为ST奥马的出现,以及去年上半年另一个更有名的ST股——ST国医(国际医学),这个板块其实也有错杀的好机会。#雪球星计划# @基金从业二十载 @雪球管理员