作为应该是全网最早看好泉峰控股的人,也是最早一批去南京考察工厂和管理层聊过的人,公司的2021年全年业绩还是很关注的。但不得不讲,业绩其实挺差的。

图1:2021年11月份参观公司工厂,及管理层沟通

之前看好公司的逻辑也简单:1. 新能源车概念正热,ego其实就是电动功能车,而且在这个赛道,ego跑在了很前面,看起来还有很大空间;2. 招股书里面的披露2021年上半年的增长快的惊人,收入和净利润都大幅增长;3. 经营利润过去两年改善明显,看起来还有持续改善的趋势;4. 在美国能打下一片天,都不容易,天然有好感;5. 品牌在欧美工厂在中国,可能会有一定的成本优势。

回到现实,虽然也有预期,下半年的数据会不太好看。管理层也打过预防针,因为各种成本影响,下半年会比上半年差一些。但没想到会差这么多。

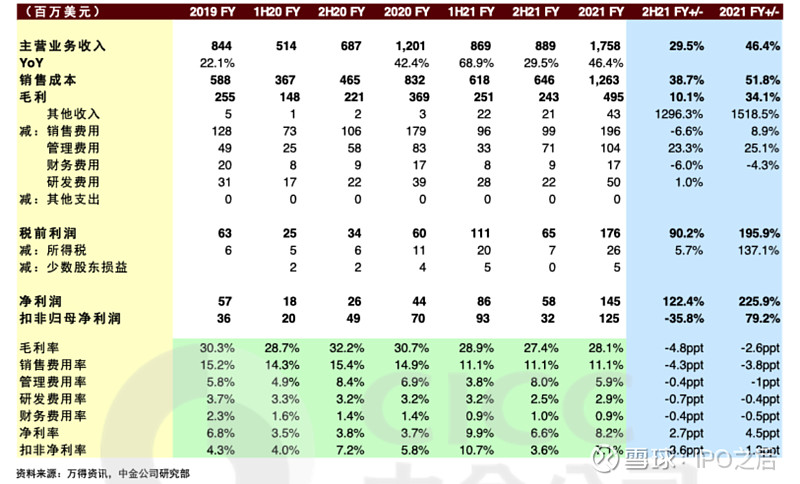

图2:下半年及全年业绩情况

展开看看图2的下半年运营情况:1H21是2021年上半年的数据,2H21是下半年的数据。上面图里能看到,上半年收入同比增长了68.9%,下半年同比就增长了29.5%,环比增长才2.3%。这个收入增长,虽然可以理解,但还是觉得,没有惊喜就是遗憾。再看看毛利,下半年毛利比上半年要少,毛利率是要下降了一些的。本来因为ego毛利更高,ego销售占比增加之后,能够抵消成本上升带来的影响的,发现又想多了。这个毛利率的下降其实很难看。如果再看扣非净利润率,下半年又完全回到了之前的low single-digit了,不到5%了。让人再次有一种不详的预感。

还有一些其他的问题。

一是泉峰控股做了几笔投资,大多跟泉峰汽车相关的。一是1.186亿人民币认购了泉峰汽车的可转债,一笔是5亿人民币认购了泉峰汽车的非公开发行股票。港股融资的钱被拿来增资A股的公司,这个操作??钱多就做点产业链上下游整合,也比拿去投兄弟公司强吧。

二是行业大佬创科实业已经在关注Ego的发展了,从他们管理层2021年业绩会里能感受到,他们准备在ego的领域继续发力了。创科实业准备在ego的领域投入的资金、产品以及人力都会远多于泉峰。而且还有一个问题是,创科实业的净利率比泉峰高不少,而且工厂在美国,受到成本上升的影响也比较小,这种竞争可能会有一些先天优势。泉峰控股2022年提升市场份额和改善经营利润的计划,会受多大影响?

三是欧美已经基本走出疫情了,对电动工具的需求尤其是DIY产品的需求也会相应减弱。蛋糕在变小的话,争抢蛋糕份额会更激烈了。

现在的时间点再看泉峰控股的投资价值,就不像当时那么乐观了。新能源车在降温,赛道竞争在加剧。收入增速在下滑,利润改善进度在放缓。美国品牌中国工厂模式面临挑战,还可能面临一些地缘政治风险。虽然依然会看好泉峰控股能够保持竞争力,但是不会特别乐观的预计未来的大幅提升。

看看估值的话,如果看2021年静态PE,泉峰控股的估值已经达到了达到甚至超过了行业大佬创科实业了。这时候要问一个凭什么的问题了?创客实业的收入和利润增速可能落后于泉峰控股,但创科实业的毛利率和净利率还将继续领先泉峰控股。再看ROE和分红方面,创科实业也是领先的。如果现在在给泉峰控股估值,我觉得,40-46港元(对应200-225亿港币市值)可能是目前相对更合适的价格。