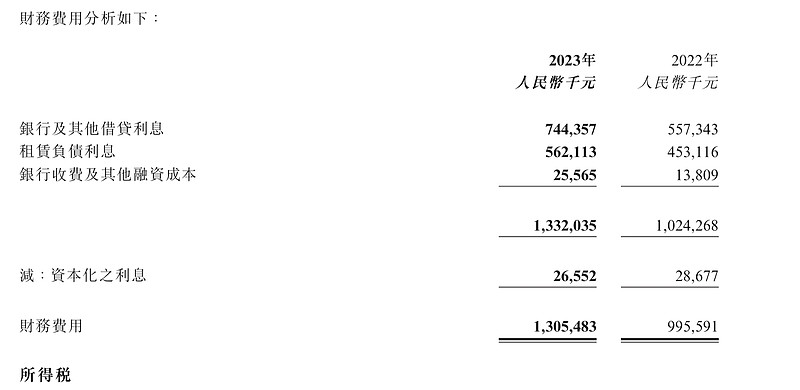

$复星旅游文化(01992)$ 2020年财务费用8.9亿,银行借贷利率4.2亿,2023年财务费用大涨到13亿,其中银行和其他借贷利息猛增到7.4亿。

基本上可以看做是一个美元循环,拉爆新兴经济体的标准模型,毛利不高,全靠杠杆来提高净资产收益率。

负债成本一高,商业模型变成了旁氏骗局。

复星旅文能活到今天,1是靠产品够高端,在加息环境里,消费受冲击相对最小。二靠扎根中国,人民币负债比例提高到了65%。

不然10几倍杠杆,根本熬不过去。

| 发布于: | 雪球 | 转发:1 | 回复:6 | 喜欢:2 |

$复星旅游文化(01992)$ 2020年财务费用8.9亿,银行借贷利率4.2亿,2023年财务费用大涨到13亿,其中银行和其他借贷利息猛增到7.4亿。

基本上可以看做是一个美元循环,拉爆新兴经济体的标准模型,毛利不高,全靠杠杆来提高净资产收益率。

负债成本一高,商业模型变成了旁氏骗局。

复星旅文能活到今天,1是靠产品够高端,在加息环境里,消费受冲击相对最小。二靠扎根中国,人民币负债比例提高到了65%。

不然10几倍杠杆,根本熬不过去。