保交楼是救银行,否则按揭会有大量的坏账。但保交楼导致市场无法出清,供给不但没有减少,反而更多,而且还是大量低质供给,最终银行还是保不住。

我只能说你新的想法,太异想天开,首先你觉得具有可行性么?【政府重新拍地或收储,土地减值部分由购房者承担,余下的钱,不超过首付的部分退还购房者。】就这个就极端不具有可行性。

事实上的保交房本来就是低限度的维持各方的可接受。

1、购房者好歹拿到了房子;

2、银行基本上房贷无忧避免了从地产行业危机向金融危机扩散,继而蔓延经济危机;

3、总分包单位,基本上搁置前面的争议,做好后续,包括建设和工资。

4、房企基本上就提供一下代建人的角色了,这种下跌,大部分房企、高杠杆的基本上都已经资不抵债了,现在纯粹是干一个少一个。

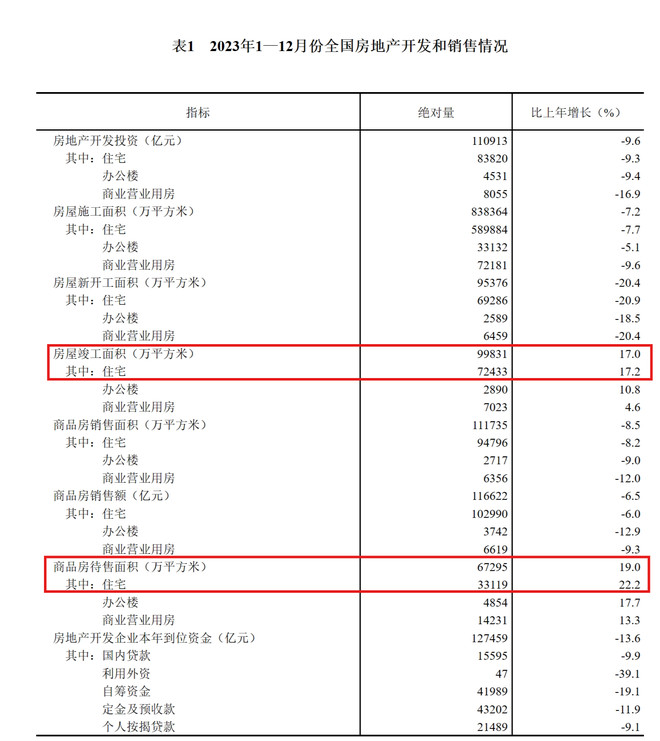

最后,感觉你对房地产非常不了解啊?对竣工面积,待售面积完全不懂。

保交房的本身就是待售面积,地产项目,一般性出了正负零(地面),或者到三四层就拿到预售许可证,就是待售面积了,保交付并不会增加待售面积。

2023年待售面积的增加,核心应该是以前年度拿地的,还有企业有钱继续开工建设,导致的待售面积增加。比如万科保利啥的。

据我了解,少部分房企21年上半年减少拿地,21年下半年大量房企减少拿地,22年只有少数房企还在拿地。这些地块,如果开发了,就会形成待售面积。房地产开发有周期的,新拿地块到取证待售,一般性要半年左右。

保交楼政策是为了原合同的执行,如果不是保交的话,那么购房合同可以一撕了之的话,那社会也就乱套了。

大神,你这逻辑让人难以理解。任何一个社会,维护交易公平、信守合同义务、保障社会稳定是所有人的普遍要求,也是任何一个社会正常发展的基础,抛开这一基本认识去谈什么市场出清,纯属本末倒置。

你说的有道理。本质上,地方、居民、开发商、银行的四方游戏中,保交楼唯一毫发无损的只有银行。但就是我一直说的,银行就一点责任没有,银行就不需要为经营承担一点风险吗?

银行是放贷方,为啥要为经营承担责任呢?你借钱给你哥开饭店,你哥经营不善亏钱了,你会有连带经营责任吗?

脑子瓦特了,你跟你哥签了监管协议,你哥拿着钱去赌博了,你有没有监管责任?

如果不保交楼的结果:业主损失首付,银行房贷可以中止的话,银行受损。市场出清,利于行业复苏。银行的开发贷还是要计提。

如果保交楼:业主损失房屋品质及配套,银行的开发贷还是要计提,政府部分买单。市场出清减缓,不利于行业加速复苏。

二种选择对开发商效果差不太多。但保交楼还有行业复苏成本,这是无形的损失,但可能更昂贵。行业复苏拉长的后果,会反过来影响上述各个体的利益,损失更大。如果没有保交楼,行业加快复苏,开发商的存货也能熬过去,银行的开发贷也能熬过去,社会综合效益更好。

雪球很多这样连现代社会基本游戏规则不懂的写些异想天开的文章,保交是政府职责,说白点,政府就是这个时间派这用场的。这些基本逻辑都无的写手本来不可能在正常市场赚钱

保交楼本来就是已经卖掉的楼,如果首付款不被挪用,才有钱退首付