1.基本情况

H&H国际控股的中文名叫健合,健合的主要业务有婴幼儿营养和成人营养还有宠物营养三类业务。婴幼儿营养就是生产售卖婴幼儿奶粉,2022年的收入达到66亿,由于中国新生人口的较低,这部分收入后面可能会降低。成人营养就是给成年人食用的维生素,通过收购Swisee扩展的业务,主要在线上进行销售,2022年的收入有45亿相对2021年增加了8%,也是现在健合非常具有看点的业务。宠物营养就是生产售卖狗粮和猫粮,2022年的收入为15亿,相较于2021年增加了110%,增速较快,但是业务收入较低。

三种业务中的婴幼儿营养业务可能由于未来新生人口的下降,导致市场空间较低。成人营养和宠物营养由于生意的持续性非常好,市场空间应该是持续增大的,也是未来的主要增长项。

2.盈利能力

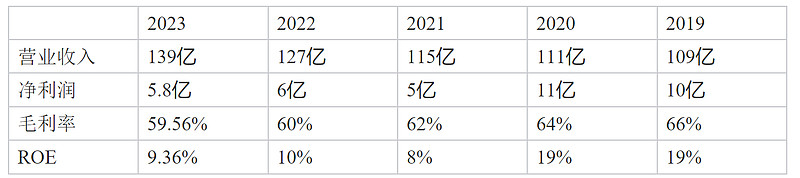

收入方面从2018年的109亿增长到2023年的139亿,主要是收购的swisee和宠物营养产品导致收入提高。健合从最先的合生元奶粉到现在的成人营养以及宠物业务都离不开收购,2015收购swisse花费102亿,2020年花费1.63亿美元,2021年收购Solid Gold和花费6.3亿美元收购Zesty Paws。

这些收购让健合的收入越来越高,但是利润却没有增加,利润从2018年的10亿跌到了2023年的5.8亿。就算去掉融资费用,在2018年的时候经营利润都是19.9亿可是到了现在2023年就只有17亿了,经营利润这几年不增反降,说明健合收购的业务并没有提高健合的盈利能力。

ROE方面,健合的最新的ROE只有9%,结合健合的负债率高达70%,只能说明盈利能力一般。还有一点搞不懂的是,健合税为什么那么高,9亿的利润为什么交了3.5亿的所得税。

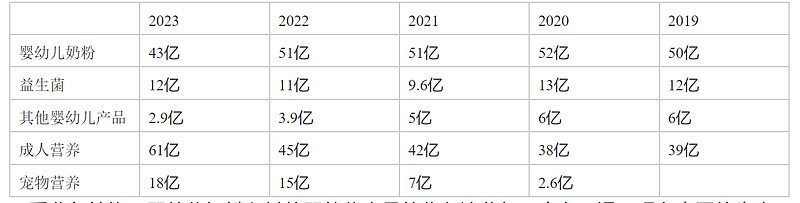

看业务结构,婴幼儿奶粉和其他婴幼儿产品的收入这些年一直在下滑,现在中国的生育率持续降低,未来这部分的收入和利润应该也会持续降低。益生菌的收入就是平平淡淡,这部分业务未来的发展没有太多的亮点。

现在健合最有看点的业务就是成人营养和宠物营养,成人营养就是收购的swisee,宠物营养也是收购的Solid Gold和Zesty Paws,这都是健合近几年收购的业务,现在这两部分都在增长趋势中。不过为了这两个业务健合花了近150亿的代价,对应现在还不到5亿的净利润,感觉是有点贵啊。

资产结构

资产方面,健合的资产负债率达到70%,算是一个比较高的负债率,具有一定的经营风险。

最大的资产就是商誉和无形资产加起来一共有133亿,这两部分资产占了总资产的66%,主要是收购成人营养和宠物营养业务导致的,这两部分业务通过利润表看还是具有一定的减值风险的。其他的项目占比都比较小,需要关注的是存货的库存产品有12亿,比上期增加44%,注意下是不是产品滞销导致的。

负债方面,健合的负债一共有137亿,2022年健合的经营现金流是14亿,依靠自身经营需要10年才能还债,但是应该会借新还旧吧。有息负债86亿,其中大部分是美元和澳元,这部分利率非常高,如果后期降息融资费用会有所降低。

总的来说,健合的资产负债率较高具有一定的经营风险,考虑到健合从事的业务持续性较高,暂时不认为健合偿债风险。

现金流量

通过上面这张表能看到除了2021年收购Zesty Paws,其他年份的筹资现金流都为负数。结合经营现金流和投资现金流,能看到只要不收购的时候健合的经营现金流能满足投资需要。而且还挺不错,因为每年的经营现金流都比净利润多,说明现阶段健合的造血能力还是挺强的。

不过健合的派息不太稳定,因为健合的债务扩大,2023年的派息有所减少,在港股这个 看中派息的市场,健合不太受待见。

投资逻辑

健合的ROE只有9%盈利能力一般,而且资产负债率达到70%,属于较高的水平具有一定的经营风险,好在从事业务的持续性较好,每年的经营现金流都不错。