爱美客上市就因其医美的属性大受市场追捧,持续暴涨,并在21年7月创下高点837元/股,相对上市发行价164元,增长了4倍多。之后便进入缓慢的下跌通道,直到今天。2020年我们就曾讲过医美行业,当时就提到过爱美客,并说过其估值高高在上,建议大家先收藏关注,那么现在爱美客估值如何呢?可以投资了吗?

基本财务情况

要看估值我们得先了解一下爱美客的基本财务情况。首先,看一下爱美客的主要财务指标。可以看出爱美客各项指标均非常优秀:

1.高速增长。收入从2014年的0.75亿增长到2022年的19.39亿。增长

近25倍,年化增长率高达恐怖的50%。净利润从0.27亿增长到11.97亿,增长更高,43倍,年化60%。

2.高利润、高回报。毛利率高且稳定,基本保持在90%左右,说明爱美客强大的竞争力。净利润率持续提升,毛利不变,净利提升,说明期间费用不断下降,企业运营能力不断提升。ROIC由于2020年上市倍拉低到16.88%,这两年不断回升,到2022年回到23.14%,5年平均20%+,效益明显。

3.负债低。2020年上市前负债也都没有超过20%,上市后更是低至5%。

经营情况

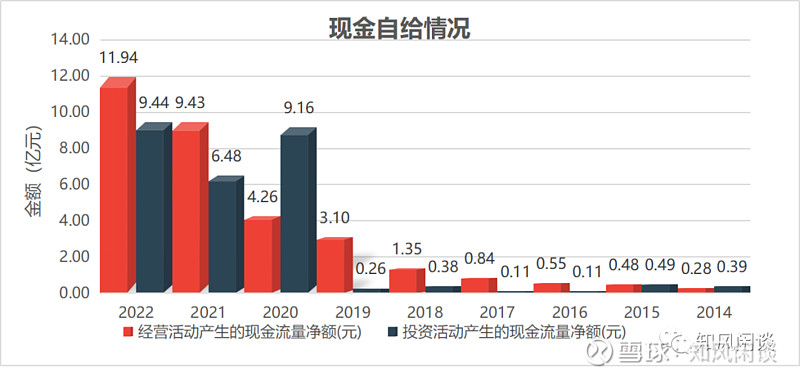

1.现金自给充足,每年经营活动产生的现金流都能覆盖投资。

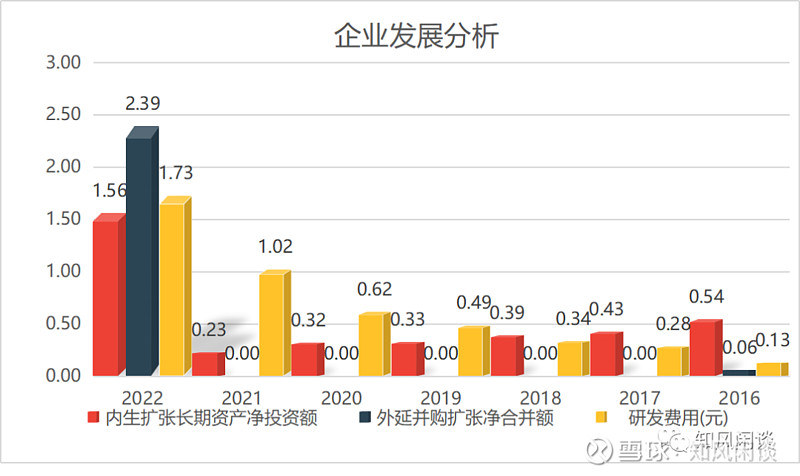

2.内生增长加外延并购发展;公司内生增长主要表现在研发投入上,研发投入逐年加大,从2016年的0.13亿增长到2022年的1.73亿。外延并购主要是收购胶原蛋白企业,布局胶原蛋白赛道。2022年6月花2.3亿元合资创办子公司原之美(占比57.5%股份),2022年9月原之美花3.5亿100%收购哈尔滨沛奇隆生物制药有限公司,布局胶原蛋白赛道,拓展公司产品线。

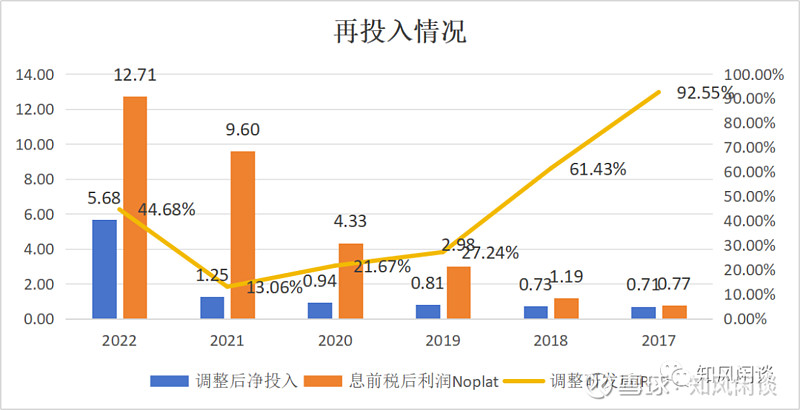

3.再投入率IR不断下降;从图可以看出公司再投入率从2017年后就大幅下降,主要是公司的主打产品嗨体上市后,收入的提升速度大幅高于研发投入的增幅。近5年平均的再投资率为33.6%。

分红与自由现金流

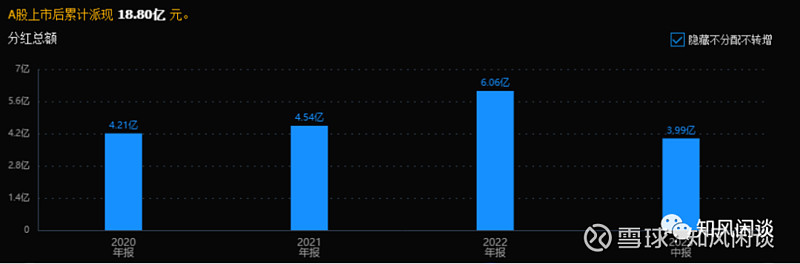

1.分红稳定;2020年上市融资35.72亿后,每年分红稳定,3年共分红18.8亿。估计再过三年分红就可以覆盖上市时的融资。当然前提是业绩要保持,且诚信经营不增发融资。对于新上市的企业,诚信经营将是我们重点考察的因素。

2.自由现金流充沛。2014年至今,几乎每年都有正的自由现金流;特别是2017年嗨体上市后,公司自由现金流快速提升;到2022年共取得30亿的自由现金流,6年平均自由现金流6亿。

企业未来发展预测

对于未来总是有很多不确定性,预测未来是很难,但我们还是试着从企业今天的投入情况来预测公司未来的发展。我们刚才已经知道企业的再投资率不高,近5年平均33%左右。即IR为33%,结合企业近5年的平均ROIC约20%,可知再投资带来的增长仅为6.6%(g=IR*ROIC=33%*20%=6.6%)。可见,爱美客近几年的高速增长主要还是靠现有资产效率的提高带来的。

结合实际情况,爱美客2017年爆款产品嗨体上市后,实现快速放量,帮助企业实现高速增长,2017至2022年年化增长率高达40%。然而,长期的高速增长显然是不现实的,所以,预计未来爱美客增长率下降将是大概率事件。

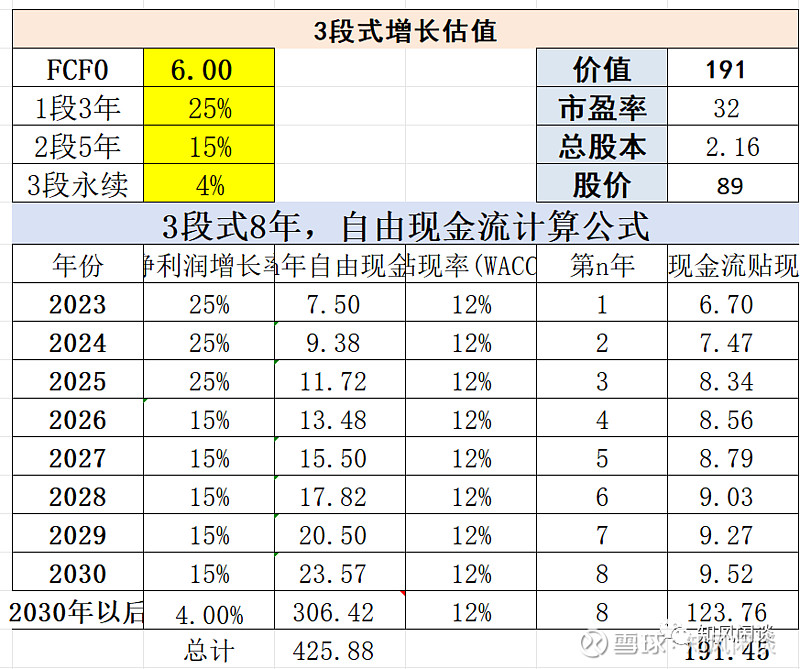

估值

既然未来增长率大概率下降,我们根据前几年40%的高速增长线性外推,假设2023-2025企业年化增长率下降到25%,2026-2030年化增长率下降到15%,之后进入4%的低速稳定增长期。

再结合爱美客处于发展初期,还有很大的不确定性,风险较大,所以我们给予较高的折现率12%,来抵消风险。

并以近5年平均自由现金流6亿为基数,来估算企业的未来自由现金流折现值。

约为190亿,加上现金近40亿,合计230亿,即内在价值230亿,约106元每股,对应目前300+元的股价。可见,尽管股价已经大幅下降,爱美客估值依然很高。

当然,爱美客后期的产品也将陆续上市,其中不乏有肉毒素等爆款产品,如果产品成功,可能带来第二增长曲线,使爱美客持续保持高速增长,这里只是根据目前的情况做的估算,具体还需持续跟踪企业发展情况,再做估值调整。

$爱美客(SZ300896)$ $华熙生物(SH688363)$

-------------------------------------------------------------------------

点赞、转发是最好的美德,如果您觉得文章对您有帮助,请您给予笔者赞赏,感谢大家!

———————————————————-

风险提示:文章仅本人学习投资笔记,仅供参考,不做投资推荐;据此买卖,风险自负。