上期我们重新认识了自由现金流,也介绍了历史自由现金流的具体运用,没看的小伙伴可以翻看上期的文章《自由现金流,熟悉的陌生人》。今天继续讲企业的未来自由现金流折现。投资企业,就是买企业的未来自由现金流,企业未来自由现金流的折现就是评估企业的内在价值的金标准。

二、未来自由现金流折现

未来自由现金流折现值,就是把企业未来每年的产生自由现金流的折现,然后全部加起来。基本公式如下:

即

公式不懂没关系,不看也行,这不是重点。重点是,使用此公式有个前提,这个前提就是你得知道未来所有年份的自由现金流,显然没人能做到这一点;再说了企业能存活多少年都很难说。

所以,这公式没有用,我们只是利用公式的原理,并在此基础上做一些假设来简化估算。通常我们根据企业未来发展的几种情况来做假设。企业发展主要有以下几种情况:0增长,不变增长,高增长后低增长(两种不同增长阶段),或者高增长后中增长然后再低增长(三种不同个增长阶段)。当然还有负增长,负增长价值只会减少,谁也不会去投资一家负增长的企业吧。所以这种情况不直接剔除。

根据这几种情况,就有了下面对应的估算公式:

(1) 0增长公式;最简单了,用自由现金流FCF除以折现率R就可以了。

例如:某企业以后每年能产生100万的自由现金流,假设折现率为8%,则该企业的价值为1250万。(V=100/8%=1250万)。

(2) 不变增长公式,跟0增长差不多,只是分母用折现率R减去增长g。(注意分子要用第一年的自由现金流。)

例如:某企业以后每年增长6%,年底能产生100万的自由现金流,假设折现率为8%,则该企业的价值为5000万。(V=100/(8%-6%)=5000万)。

(3) 两阶段式(高增长后低增长):

(4) 三阶段式(高增长后中增长然后再低增长):

后面这两个公式比较复杂,不过懂没关系,可以按我下面的表格做个电子表格模型,然后会使用就可以了。

接下来我们将以较常用的两阶段式为例,用电子表格模型演示一遍。大家可以根据下面的表格去做一个属于自己的电子表格模型,方便以后使用。

二、未来自由现金流折现的计算

两阶段式:

公式中V为公司价值,FCF0就是第0年的自由现金流,n为第一阶段的期限,一般使用3、5或10年,t为第t年。R为折现率,g1是第一阶段的增长率,g2是第二阶段的永续增长率,一般采用一个不变的较低增长率。

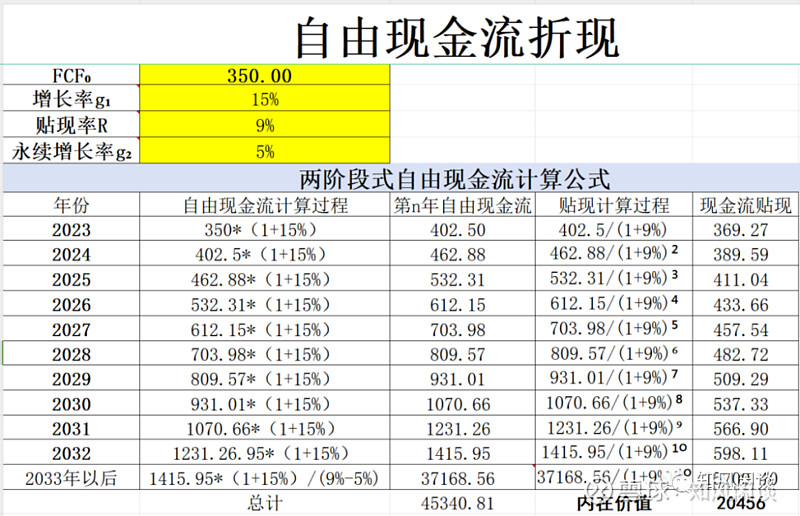

我们以贵州茅台为例,贵州茅台2022年自由现金流为350亿,即FCF0=350亿,我们假设:

1.未来10年(2023-2032年)每年增长15%(即g1=15%),

2.2033年以后每年以增长5%(即g2=5%),

3.折现率R为9%。

根据以上述假设,把相关数据输入上面的表格模型中对应位置,即可计算得出贵州茅台的内在价值为20456亿元。(这里只是示例,并不是说贵州茅台价值就是20456亿。)

通过上面的计算,我们知道,要使用此公式,必须先确定4个变量,

1.第0年的自由现金流FCF0,

2.第一阶段的增长率g1,

3.永续增长率g2,

4.折现率R。

强烈推荐大家多尝试改变各变量的值,来感受各变量与价值的关系,并思考每个变量对价值的影响。

三、理解企业商业模式才是关键

当然,未来自由现金流折现的这四个变量的数据,不是拍脑袋得来的,而是基于我们对企业商业模式的理解和在历史自由现金流的数据支撑下,做出有根据的假设。

所以,对未来自由现金流折现的估算,最终还是要落实到对企业商业模式的理解上来,巴菲特把这种理解企业商业模式的能力,称为“能力圈”;就是说自由现金流折现估值,要在自己的能力圈范围内使用。切忌不做分析,一上来就拍脑袋的估算!数据只是表象,挖掘数据背后的商业逻辑才是关键!

好了,相信你已经学会使用未来自由现金流折现法估值了,赶紧亲自动手试试吧!在知中行,在行中知,理论与实践相结合,才能出真知。

下期我们继续讲未来自由现金流折现带来的“真知”。

——————————————————————————————————

参考文献:

帕特.多尔西《股市真规则》

郭永清《财务报表分析与股票估值》

静逸投资《投资至简》

-----------------------------------------------------------------------------------------------

感谢你的阅读与支持,如果文章对你有帮助,请点赞关注转发,当然也可以打赏,你的认可和支持, 是我持续创作的动力。

更多企业财报解读,持续更新中.........

———————————————————-

风险提示:文章仅本人学习投资笔记,仅供参考,不做投资推荐;据此买卖,风险自负。