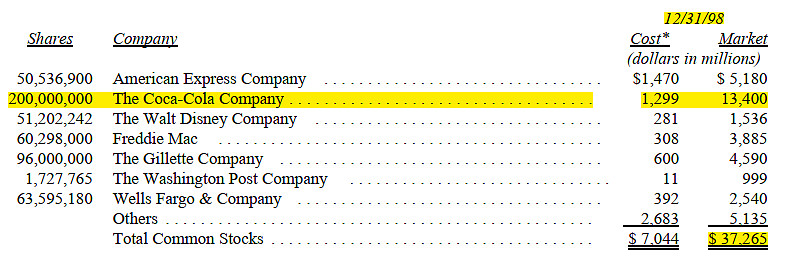

1988年,巴菲特首次买入可口可乐,随后十年大获全胜,1988-1998伯克希尔的可口可乐持仓涨幅超过10倍,市值从12.99亿美元上涨至134亿美元。(见上图)

1998年,是可口可乐股价的巅峰时期,也是巴菲特在佛罗里达大学发表著名演讲的年份,这一演讲被后人称道,段永平说自己看了不下十遍。视频在此:1998年巴菲特佛罗里达演讲视频

在演讲里,巴菲特回答道,他继续看好拥有强大护城河的可口可乐。认为在未来二十年里,可口可乐依然会快速增长。

从上图我们也可以看到,1998年可口可乐是巴菲特的绝对第一大重仓,134亿 / 372亿总规模,意味着仓位比例超过30%。

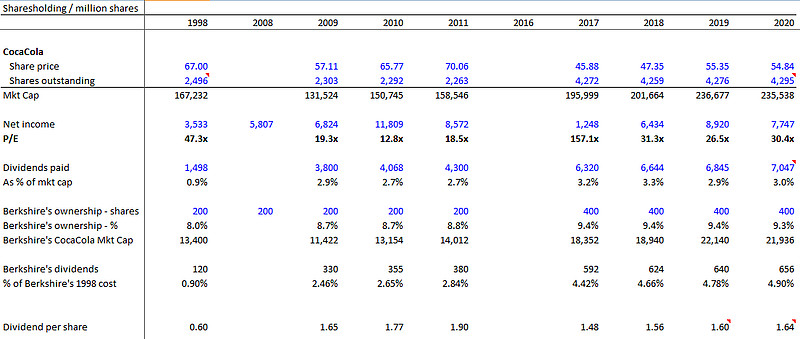

现在已经过去22年,回望可口可乐股价,巴菲特的持仓从1998年的134亿美元,上升至2020年的219亿美元,22年涨幅64%,年化复合回报2.3%。加上期间的股息,年化复合回报仅约5%。

1998-2020这22年,可口可乐的净利润从35亿美金上升至77亿美金,年化复合增长率也只有5.4%。

同时,巴菲特还回答道:麦当劳的生意不如可口可乐。

可是,回顾过去22年,麦当劳涨幅7倍,而可口可乐涨幅仅1倍出头!

毫无不敬之意,只想感叹投资真的不易。连巴菲特的第一大重仓都没有获得优秀回报,我们想获得优秀回报何其之难。每个人都想拥有水晶球,但大多数时候只是自己相信自己看透了水晶球。唯一能做的,就是提高提高再提高,自己对行业、对企业的认知水平,尽可能的少犯错误,别太过分自信。

第一条规则永远不都是:never lose money。

当然巴菲特也可能明知回报不会太好,但出于各种原因选择不卖出可口可乐。We may never know。

精彩讨论

商业迷刀刀2021-10-12 10:30对于可口可乐这个案例,巴菲特曾在2003年的股东信反省过(我确认看过),后来股东会问答也反省过,就是1989年可口可乐的股价涨的太高,市盈率超过50倍,巴菲特的反省是应该在太高估的时候卖掉,价格低后再买回来。所以后来可口可乐收益率一般,跟当年涨太高有很大关系。巴菲特反省过可口可乐后,对于“死了都不卖”的想法早就迭代过了。

2003年股东信反思:

“当然,这也代表我没有在泡沫最大的时候卖掉这些持股,是在是个严重的错误。如果这些股票今天的股价体现了它们的内在价值,那你一定会很纳闷,四年前股价高于内在价值的时候,我在做什么。我当时到底在想什么,我自己也觉得非常奇怪。”

2006年的股东大会交流环节,巴菲特答复股东质问:

“可口可乐确实曾经被荒谬的高估过,但你们不能因此责备可口可乐的ceo,你们可以责备我,因为我没有在50倍市盈率时卖掉它。”

至于后来的可口可乐的发展,还有个问题就是巴菲特和芒格过于乐观,芒格不仅高估了销量,也高估了单瓶盈利,过去23年可口可乐净利润增幅低于销售量增幅,所以,即使可口可乐这样的简单产品企业,预测利润增长都非常难,根据过去线性外推,同样这是个概率,需要不断观察和修正。

这些观点来自唐朝的书巴芒演义p286-293,对巴菲特可口可乐这个案例的反思,我有核实过巴菲特的股东信和股东大会交流环节的内容,属实。

$可口可乐(KO)$

时光笔墨2021-10-11 00:57信是2011年写的,报告的是2010年的业绩,在持股组合后面。另外巴菲特对可口可乐采用的是成本法计算收益率,所以以股价来计算收益率的人,不要来杠!

何鸿七2021-10-11 09:24老巴自己表达过后悔,当年可口可乐高估了没卖。至于为什么没卖,我认为有几点原因:

1、税

2、老巴无数次称赞可口可乐,可口可乐的经营也没问题,不像后来的富国银行

3、我认为最重要的一点,老巴的浮存金成本未负,伯克希尔账上常年趴着大量现金,无标的可买,可口可乐护城河极深,只要收益率比债券高,对老巴而言就没有卖的必要。

Fuwaer2021-10-11 11:251. 持仓太高不好卖,不说先要公告,一卖就会因散户抢跑而股价大跌;

2. 本身手中现金就多,卖了也不知道买什么,留着好歹收益率高过五风险收益率持有现金的收益率

时光笔墨2021-10-11 08:33我说了按股价算收益率的人不要来杆了,所谓自欺欺人,只是你的想法?这可是巴菲特白纸黑字自己写的,而且巴菲特一直反对按股价来算收益,那样会造成收益大幅波动!每年的分红的钱,难道巴菲特没有拿去再投资?这个收益率你算了吗?

全部讨论

对于可口可乐这个案例,巴菲特曾在2003年的股东信反省过(我确认看过),后来股东会问答也反省过,就是1989年可口可乐的股价涨的太高,市盈率超过50倍,巴菲特的反省是应该在太高估的时候卖掉,价格低后再买回来。所以后来可口可乐收益率一般,跟当年涨太高有很大关系。巴菲特反省过可口可乐后,对于“死了都不卖”的想法早就迭代过了。

2003年股东信反思:

“当然,这也代表我没有在泡沫最大的时候卖掉这些持股,是在是个严重的错误。如果这些股票今天的股价体现了它们的内在价值,那你一定会很纳闷,四年前股价高于内在价值的时候,我在做什么。我当时到底在想什么,我自己也觉得非常奇怪。”

2006年的股东大会交流环节,巴菲特答复股东质问:

“可口可乐确实曾经被荒谬的高估过,但你们不能因此责备可口可乐的ceo,你们可以责备我,因为我没有在50倍市盈率时卖掉它。”

至于后来的可口可乐的发展,还有个问题就是巴菲特和芒格过于乐观,芒格不仅高估了销量,也高估了单瓶盈利,过去23年可口可乐净利润增幅低于销售量增幅,所以,即使可口可乐这样的简单产品企业,预测利润增长都非常难,根据过去线性外推,同样这是个概率,需要不断观察和修正。

这些观点来自唐朝的书巴芒演义p286-293,对巴菲特可口可乐这个案例的反思,我有核实过巴菲特的股东信和股东大会交流环节的内容,属实。

$可口可乐(KO)$

老巴自己表达过后悔,当年可口可乐高估了没卖。至于为什么没卖,我认为有几点原因:

1、税

2、老巴无数次称赞可口可乐,可口可乐的经营也没问题,不像后来的富国银行

3、我认为最重要的一点,老巴的浮存金成本未负,伯克希尔账上常年趴着大量现金,无标的可买,可口可乐护城河极深,只要收益率比债券高,对老巴而言就没有卖的必要。

1. 持仓太高不好卖,不说先要公告,一卖就会因散户抢跑而股价大跌;

2. 本身手中现金就多,卖了也不知道买什么,留着好歹收益率高过五风险收益率持有现金的收益率

后视镜有个变量是文化属性,如果硬要加一个就是商业模式的所带来的不确定性。巴菲特喜欢简单纯粹的,对于变化相对不敏感,以不变应万变。后视镜很多人看到的是收益差和得失。老巴要的是确定性和低风险。

可口可乐分红都20% 还卖啥 给我这么高分红我也一辈子不卖

可口可乐收益率不高的原因是,人们的观念变化了,高糖饮料不健康,过多饮用确实也容易提高肥胖病的发生率。而无糖可口可乐口感远不如原版可乐,无糖可乐的销量也不行。可口可乐的销量远远没有达到巴菲特的预期。巴菲特自己一天五罐可乐,他对可乐的喜爱超过了很多人,饮用量也远比一般人多,因为自己的偏好他高估了可乐这个产品的吸引力和销量吧。1998年后可口可乐的售价提升了多少?他在提价上的判断有没有失误?

麦当劳的生意模式非常好,翻台率,人工费用占比在餐饮行业都是第一流的吧,远远好于火锅啊。

他第一大其实全资铁路。还有全资保险。因为他是买优秀的公司,不是买股票,这样就不难解释,为什么要全资。苹果不是科技股,是消费品,估计他是等待库克是否真的能接替完美,才去投的苹果。因为一个企业是否优秀,很大部分不能看人,这个在李录讲的里面也有,这也是他为什么买邮储的一个原因。当然我现在至少不会去投 需要牛的经理人才能缔造好的公司的企业,我买好的产品,垄断的,换谁这家企业都会越来越好,其实可口可乐也是这个意思,茅台也一样,换谁都行。但比亚迪 还木有看明白

这个跟巴菲特选择的投资方式有关。他投可口可乐喜诗糖果目的不是赚取价差。而是获得现金流利润。所以他考虑的是当前利润背后需要付出的资本支出,以及利润增长所要付出的资本开支。

在先后短暂爱上喝喜茶、奈雪、茶百道之后,最终还是觉得老相好可口可乐好。

咖啡因,一定是咖啡因的作用