市场情况:沪深300指数下跌1%,再次触碰到了4000,这个是原计划开始大举买入的位置,所以本周失败哥的仓位在高位运行,把上周卸下的杠杆加回来了,并创了新高——杠杆新高。本周的主角是深圳蓝,天很蓝很蓝,空气前所未有的清新,所以市场也很绿很绿,很环保。

收益情况:

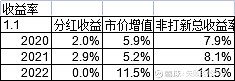

今年收益12%,本周跑输指数3个点,今年还跑赢沪深300指数25%。仓位154%,因为股灾底部加仓的原因。

本周失败哥继续分析越秀交通。

首先回顾失败哥越秀系列文章,现有2篇:

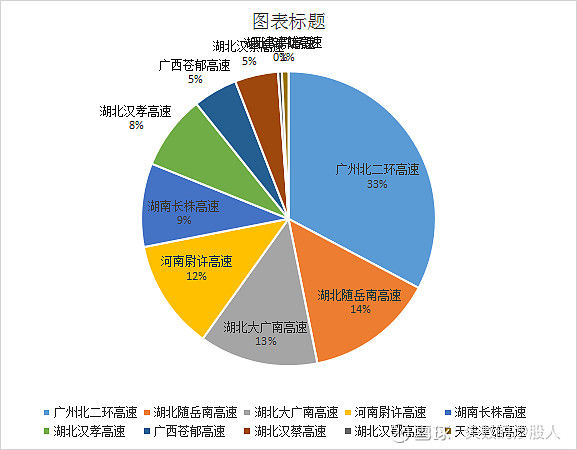

越秀的家底现在有10条主路(控制下),5条辅路(参股)。去年Reits了其中中不溜秋的汉孝,但是管理权还在手上。

内部贷款抵消后,失败哥说过越秀是个投资性企业,分析越秀一定要看内部贷款抵消后的数据,抵消前的数据是失真的,控股项目利润是12.3亿,参股项目是2.6亿,参股项目加起来 占比不过17%,所以一定还是要重点关注其控股项目,各项目重要性如下:

北二环是当之无愧的老大,占了控股项目的1/3,越秀之所以现在业绩难以逾越2019年,其中重要的原因就是北二环被大比例分流,特别是前年年底的广佛肇通车,这个分流影响非常大,从地图上来看,广惠和广佛肇现在才是真正的北二环,北二环变北三环,北三环变北四环了,而且广惠+广佛肇还是直线,北二环还是弧形-弧形意味着支线。北二环被分走了多少呢?失败哥把21年下半年和20年同期对比,下降了11%,也就是意味着分流了接近15%,或者说北二环打了85折。因为不分流的话自然增量还有4%左右。从目前的情况来看,随着今年1月份广佛肇朝阳立交的开通,这个分流效应基本结束。之前还有陆陆续续的北三环分流、花莞分流,虽然也是完全的平行线,但是都是在北边,影响有限。之后的广连南段的分流,只是一小段,而且是偏北上的车和北二环的东西向方向不同,按照了解到的工程进度和难度,失败哥估计要那也是2年后了。可以说大的分流已经结束,只要疫情好转,北二环恢复增长指日可待。北二环一旦增长,越秀的增长就有了坚实的基础。

随岳、大广南、尉许是3大金刚。占比都在13%左右,合计40%。这三个是填补北二环无法增长的核心主力。越秀在收购湖北大广南、汉蔡、汉鄂时就分析过,京港澳湖北段即将扩建,大广南车流增长预计额外增加10个点以上,结果京港澳扩建迟迟未动,导致整个收购后预期落空,这个也是越秀业绩不佳的凶手。不过湖北段扩建今年是肯定要动了,就算湖北慢,湖南段今年也要动了,大家知道今年过年湖南有多堵,广东广连通车,现在去湖南的6条出省通道,其中后期都是6车道,而湖南的京港澳还是4车道,能不堵吗?而越秀的大广南、随岳(其实就是许广)就是京港澳的左膀右臂,而且现在的收费都是400-600万每公里每年,基数低,从京港澳分流10%出来都能带来20%的增量车流,而京港澳扩建分段扩,看来至少持续7-8年。这个就是越秀接下来的增长的核心之一。

汉孝占比8%,虽然Reits了,但是还是保留了30%的份额,也就是原来每年一个亿的利润没了,变成了0.3亿的基金分红,外加20亿现金,这20亿现金带来财务成本的下降或者财务收益就是0.8亿左右,加起来总收益也是上升的。如果再用这个20亿收购个兰蔚,收益率在8%以上的话,那合计就是2亿利润。也就是单车变摩托了。

和汉孝并排的长株,也许就是下一个合适的Reits扩募标的,注入华夏越秀高速,实现越秀战略上所谓3个平台互相孵化,互相注入优秀的高速公路投资公司的梦想。

今天就讲到这,码字太费眼,失败哥上周去过眼科医院,以后得少点用手机电脑了。