营收情况如下表

2021越秀营收创了新高,和2019年比年化增幅15%。但是这个是通过并购来的外延式增长,是付出60亿的代价,盘入了153亿的无形经营权得来的,而这153亿的无形经营权有收益吗?

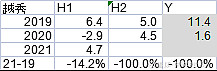

先看总利润情况如下表:

上半年利润下滑到了4.7亿,比19年年化下滑14%。绝对额少了1.7亿。

下面分析原因:

通行费收入

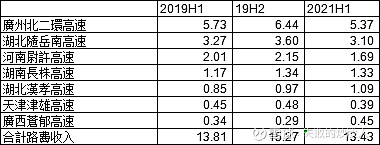

首先研究老路,7条老路通行费收入从19年H1的13.8亿下滑到21年H1的13.4亿,主要原因就是主力路段北二环、随岳都在下滑。北二环是因为广佛肇的开通分流了大量车辆,这个一次性分流是不可逆的。

项目利润自然随之下降,从19年的5.7亿下滑到5亿,差不多少了7千万。其中广州市北二环交通科技有限公司于二○一八年至二○二○年期间享有15% 的优惠税率,21年开始按25% 的税率,导致少了1个亿。

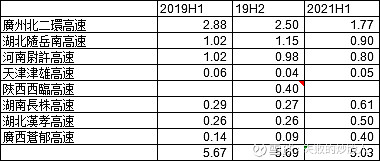

下面研究新收的3条湖北的路,20年H1赚了1.28亿

但是注意这个至少项目收益,对上市公司来说还要把公司支付的60个亿的代价算进去。

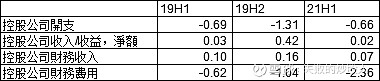

控股公司从19年的H1财务原来是0.62亿到H2的1个亿,进而到2.36亿,增加了1.7亿。

收购3路对上市公司带来0.4亿的损失。

以上新老合计少了1.1亿

非控股项目也少赚了0.7亿,这样总共下滑了1.7亿。

归纳来说,就是老项目下滑,新项目亏钱,参股项目也下滑,感觉就像三面楚歌。

尽管投资经营很一般般,但是管理层对市值的重视还是突出的。适时抛出了大额中期分红的绣球给股东,按每股0.20 港元派发中期股息,同时抛出股权激励方案。

如果按分红恢复到0.4元一年来算,现在股价4.6港币,红利率到8.7%。这个红利率对股价特别是收息族是有一定吸引的。

那么,这个股息率能否维持呢?

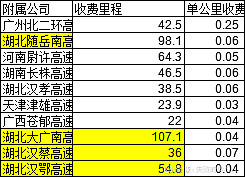

首先分红0.4元一股需要现金6.7亿港币,相对半年4.7亿,全年9个多亿的利润,占比70%左右,在高速公路行业中这个比例是可以做到的。北二环的分流是一次性的,按说不会持续下滑,反而会在现在的基数上继续缓慢增长的,要知道分流前的北二环是比较拥堵的。

分流前是每公里2700万收费,现在下滑到2500万,作为6车道的高速公路都算是高饱和的。其他路的车流饱和度都不是很高,最多的几条也就600-700万,4车道这个负荷只是合理负荷。

财务费用,毕竟投了60亿,创历史高位了,不过接下来如果有现金流还款的话会逐步下降。

折旧是个弱项:

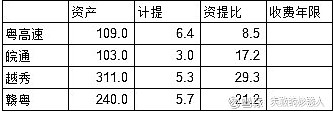

311亿的无形经营权,当前计提10.6亿一年,很少能有29倍资提比的,也就是这个倍数需要总体20年以上的收费期才能确保提干净,而越秀的路的收费期只有10年到22年不等,这个只能寄希望今后车流增长年化超过4%了。这里要扣分。

总体而言,分红率8.7%还是一个较好的收息标的。